越剑智能(603095)涨停分析:AI验布机发布叠加业绩翻倍驱动涨停

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

本分析基于同花顺财经、证券之星、东方财富网等多渠道报道[1][2][3],越剑智能(603095)于2026年1月23日触及涨停,股价报收21.60元,涨跌幅+9.98%,全天成交1,425万股,为平均成交量的2.4倍。公司市值达55.44亿元,52周价格区间为12.86-21.60元,此次涨停标志着股价创出历史新高。

值得注意的是,公司已连续3个交易日收盘价格涨幅偏离值累计超过20%,触发交易所异常波动情形,并于1月23日发布相关公告确认不存在应披露而未披露的重大信息[6]。这是公司近一年内的第6次涨停,显示出该股活跃的交易特征和较高的市场关注度。

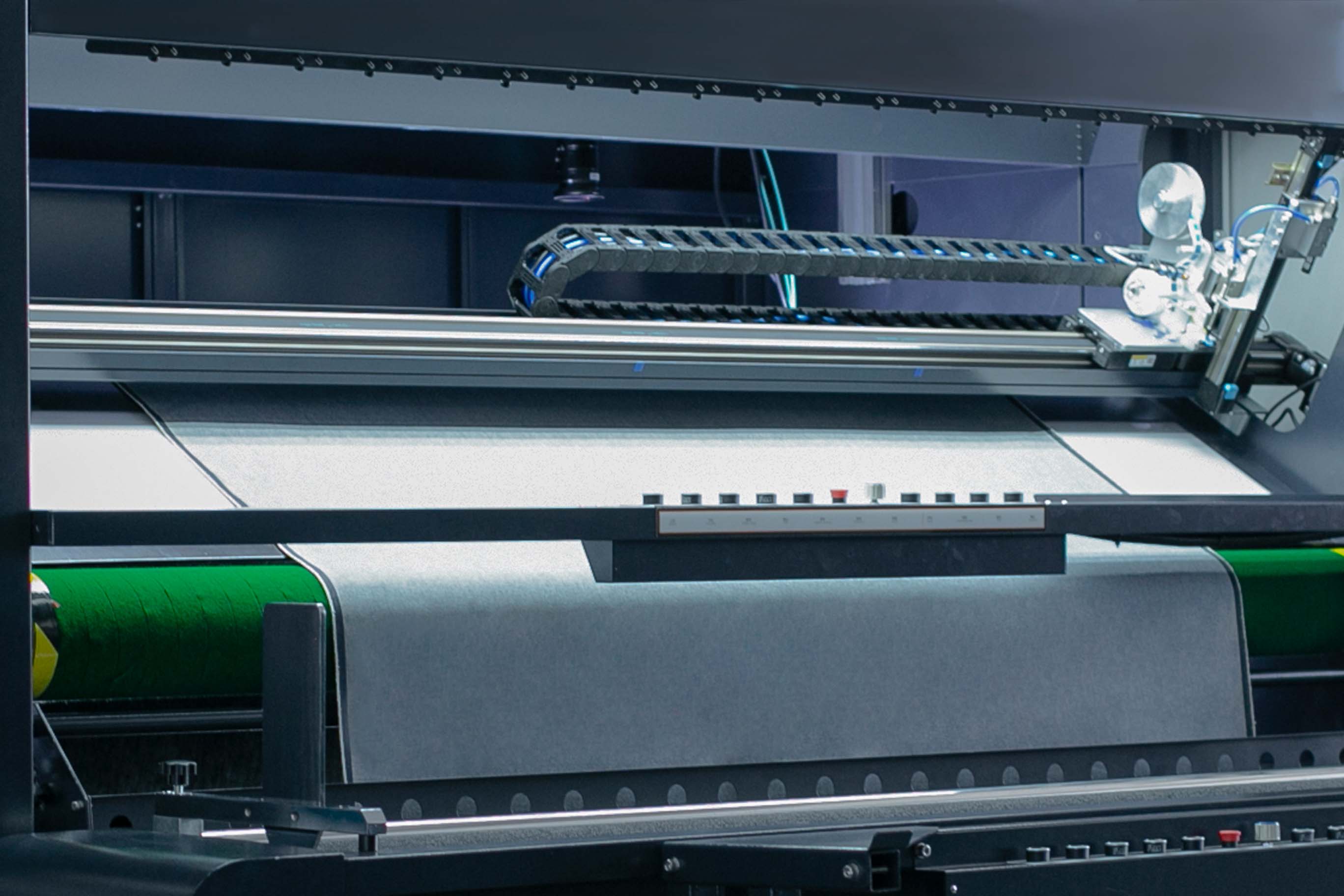

根据同花顺财经报道[1],公司于2025年12月12日在官方微信公众号发布新一代AI智能验布机,标志着公司从传统纺织机械向"AI+智造"战略转型的关键突破。该设备具备以下技术亮点:疵点检出率达到90%以上,检测效率最快可达100米/分钟,采用先进的计算机视觉技术实现智能化验布作业。

这一技术创新契合国家智能制造战略发展方向,为公司开辟了新的成长赛道。AI验布机可有效解决传统人工验布效率低、漏检率高的痛点问题,在纺织行业转型升级的背景下具有广阔的市场应用前景。资本市场对该技术突破给予积极反应,AI概念为传统制造业注入了新的估值想象空间。

根据公司年报数据[1][4],越剑智能2024年实现营业收入12.95亿元,同比增长82.32%;归属于母公司净利润9,855万元,同比大幅增长103.47%。业绩翻倍增长主要受益于纺织机械行业景气度回升以及公司产品结构优化升级。

此外,公司成功入选浙江省制造业单项冠军培育企业名单,获得省级政策扶持和资源倾斜。这一荣誉不仅彰显了公司在纺织机械细分领域的行业领先地位,也为后续争取更多政策支持和市场订单奠定了基础。单项冠军企业的认定通常意味着更高的行业壁垒和更强的市场竞争力。

根据证券之星和东方财富网数据[2][3],1月22日越剑智能主力资金净买入5,684.89万元,占当日总成交额的26.58%,显示机构资金在积极推升股价。资金流向分析表明,主力资金呈现连续净流入态势,而游资和散户资金则呈现净流出格局,这种"机构进、散户出"的资金结构通常意味着上涨行情具有较强的持续性。

主力资金的持续流入与公司基本面改善形成正向循环:业绩增长吸引机构关注,资金买入推升股价,股价上涨进一步吸引更多资金跟进。当前资金流向格局对短期股价形成有力支撑。

智能制造纺织机械板块近期整体走强,越剑智能作为行业重点骨干企业受益于板块估值重估[5]。在"中国制造2025"战略和工业互联网发展背景下,纺织机械行业正经历智能化、绿色化转型升级,具备技术优势的龙头企业有望获得更高的市场溢价。板块热点的轮动为越剑智能的涨停提供了良好的市场环境。

从价格表现来看,越剑智能5日涨幅达24.28%,月涨幅更是高达50.42%,呈现典型的强势上涨趋势。股价目前远高于20日均线(17.57元),均线系统呈多头排列,对股价形成明显支撑。成交量的显著放大(为平均值的2.4倍)表明有增量资金入场配合,涨停的成交量支撑较为健康[0]。

| 指标 | 数值 | 信号解读 |

|---|---|---|

| KDJ | K:84.7, D:71.2, J:111.7 | 严重超买区域 |

| MACD | 维持金叉 | 上升趋势未改 |

| Beta系数 | 0.07 | 相对大盘低波动 |

KDJ指标中J值达到111.7,处于极度超买状态,历史上此类极端值往往预示短期有技术性回调需求。不过,MACD指标维持金叉形态,表明中期上升趋势尚未破坏。值得关注的是,公司Beta系数极低(0.07),意味着其股价波动性远低于大盘,这种低波动特性在连板股中较为少见。

- 支撑位:18.18元(前期整理平台上沿)

- 阻力位(已突破):21.60元(历史高点)

- 下一目标位:22.49元(根据黄金分割测算)

越剑智能当前受到多重利好因素支撑:AI技术创新为公司打开了估值想象空间,2024年业绩翻倍增长提供了坚实的基本面支撑,主力资金持续净买入显示机构认可度提升,入选省级单项冠军带来政策扶持预期,加之股价处于明确的上升趋势中,MACD维持金叉,多项技术指标偏向多头。

然而,市场中也存在需要关注的风险信号:连续3日涨幅偏离值累计超20%已触发交易所异常波动公告[6],可能引发监管关注或导致投资者情绪波动;KDJ、RSI等技术指标处于严重超买区域,短线存在技术性回调风险;当前滚动市盈率约52倍高于专用设备制造业行业平均水平,存在估值回调压力;此外,2025年第三季度业绩出现明显下滑,单季度营收同比下降32.59%,净利润同比下降38.84%[4],业绩波动性值得关注。

从资金流向结构来看,主力资金持续净流入、游资净流出、散户净流出的格局表明当前上涨主要由机构驱动,而非散户追涨行为。这种资金结构通常意味着行情的持续性相对较好,但也需警惕机构获利了结带来的抛压。综合多空因素,市场情绪呈现"短期过热、中期偏多"的特点。

| 情景 | 概率 | 触发条件 | 走势预判 |

|---|---|---|---|

乐观情景 |

30% | 成交量持续放大+AI产品订单落地 | 突破22.49元后挑战24-25元区间 |

中性情景 |

50% | 维持当前量能水平 | 在21.60元附近震荡整理后择向 |

悲观情景 |

20% | 缩量回调+获利了结 | 回踩18.18元支撑位 |

越剑智能涨停是多重因素共振的结果:核心驱动力为新一代AI智能验布机的发布,这一技术创新为传统纺织机械企业注入了智能制造基因;基本面支撑来自2024年业绩翻倍增长以及入选省级单项冠军培育企业;资金面支撑来自主力资金持续净流入。涨停属于"基本面改善+技术创新+资金驱动"型行情,具有一定合理性。

然而,当前股价已连续3日涨幅偏离值累计超20%,触发交易所异常波动机制,技术指标处于严重超买状态,短线有震荡整理需求。投资者需密切关注成交量变化、技术指标修复情况以及AI产品的商业化进展。在当前阶段,建议采取"回调布局、波段操作"的策略,避免追高参与。

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。