TCL中环连续两年亏损财务压力影响分析

#financial_loss #photovoltaic #debt_risk #cash_flow_crisis #solar_industry #tcl_group #stock_analysis #solarc_wafer

A股市场

2026年1月24日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

002129

--

002129

--

000100

--

000100

--

基于以上数据收集与分析,现在为您提供

TCL中环连续两年亏损对财务压力影响

的系统性分析报告。

TCL中环(002129.SZ)连续两年亏损财务压力影响分析

一、亏损概况与核心数据

1.1 亏损规模分析

TCL中环作为光伏硅片领域的龙头企业,近年来正经历前所未有的财务困境。根据最新业绩预告[1][2]:

| 财务指标 | 2024年 | 2025年(预计) | 同比变化 |

|---|---|---|---|

| 归母净利润 | -98.18亿元 |

-82亿至96亿元 |

亏损收窄但仍处高位 |

| 扣非净利润 | -109亿元 | -86亿至98亿元 | — |

| 营业收入 | 约420亿元 | 约350亿元 | -16.7% |

| 亏损率 | 23.4% | 25.4% | 恶化 |

两年累计亏损近200亿元

,这一规模在光伏行业中属于罕见,对公司财务健康构成了严重冲击[2]。

1.2 盈利能力恶化趋势

从长期视角审视,TCL中环的盈利能力经历了断崖式下跌:

- 2022年:净利润70亿元,净利率10.4%

- 2023年:净利润5.2亿元,净利率0.9%(盈利预警信号)

- 2024年:净亏损98.18亿元,净利率-23.4%

- 2025年(E):预计净亏损约89亿元,净利率-25.4%

二、财务压力多维度评估

2.1 偿债能力分析

财务压力评分:20/100(极高压力)

[0]

| 偿债指标 | 2022年 | 2023年 | 2024年 | 2025年(E) | 风险信号 |

|---|---|---|---|---|---|

资产负债率 |

55% | 58% | 65% | 72% |

⚠️ 突破警戒线 |

流动比率 |

1.35 | 1.22 | 1.09 | 0.95 |

⚠️ 低于安全边际 |

利息保障倍数 |

8.5x | 2.1x | -5.5x |

-4.2x |

❌ 丧失付息能力 |

关键警示

:

- 资产负债率攀升至72%,意味着每100元资产中有72元来自负债

- 流动比率跌破1.0的警戒线,显示短期偿债能力严重不足

- 利息保障倍数为负,说明经营收益已无法覆盖利息支出

2.2 现金流压力

| 现金流指标 | 2022年 | 2023年 | 2024年 | 2025年(E) |

|---|---|---|---|---|

| 经营现金流 | +85亿元 | +45亿元 | -25亿元 |

-15亿元 |

| 自由现金流 | 正值 | 正值 | -36.7亿元 |

持续为负 |

现金流断裂风险

:经营现金流由正转负,且自由现金流持续大规模流出,表明公司日常经营已无法产生现金盈余,严重依赖外部融资输血[0][2]。

2.3 股东回报恶化

- ROE(净资产收益率):-34.11%[0]

- P/E:-4.08倍(负值表示持续亏损)

- 市值较高点缩水:近三年下跌70.45%[0]

三、亏损成因深度解析

3.1 外部因素:行业周期冲击

光伏行业供需失衡是亏损的根本推手

[1][2]:

- 产能过剩:2022-2024年光伏全产业链产能大幅扩张,硅片产能严重过剩

- 价格暴跌:光伏产品价格从2023年高点下跌超过50%,硅片环节毛利率转负

- 装机增速放缓:虽然2025年全球光伏装机量仍保持增长,但难以消化过剩产能

- 全行业亏损:通威股份、隆基绿能、晶澳科技等龙头企业均出现不同程度亏损[1]

3.2 内部因素:经营策略失误

- 产能扩张激进:在行业下行周期仍维持高资本开支

- 存货减值压力:产品价格下跌导致存货减值损失

- 成本刚性:前期高价采购的硅料等原材料形成成本包袱

四、对TCL科技集团的影响

4.1 母公司业绩拖累

作为TCL科技(000100.SZ)的核心子公司,TCL中环的巨额亏损直接拖累了母公司业绩[2]:

- TCL中环两年累计近200亿元的亏损,需由TCL科技承担相应比例的投资损失

- 资本市场对光伏业务的悲观预期传导至TCL科技整体估值

- 集团资源向中环倾斜,挤占其他业务板块发展资金

4.2 融资能力受限

- 持续亏损导致信用评级下调风险上升

- 银行授信额度可能收紧

- 资本市场再融资难度加大,成本上升

五、财务压力综合评估

5.1 压力等级判定

| 评估维度 | 得分 | 评级 | 说明 |

|---|---|---|---|

| 亏损持续性 | 0/25 | ❌ | 连续两年近百亿亏损 |

| 亏损幅度 | 10/25 | ⚠️ | 平均亏损率24.4% |

| 偿债能力 | 0/25 | ❌ | 资产负债率72%,流动比率<1 |

| 现金流状况 | 10/25 | ⚠️ | 经营现金流为负 |

综合评分 |

20/100 |

极高压力 |

极高风险 |

5.2 风险预警指标

| 风险类型 | 触发条件 | 当前状态 | 风险等级 |

|---|---|---|---|

| 流动性风险 | 流动比率<1.0 | 0.95 | 🔴 高 |

| 债务违约风险 | 资产负债率>70% | 72% | 🔴 高 |

| 持续经营风险 | 连续亏损+现金流为负 | 触发 | 🔴 高 |

| 退市风险 | 连续3年亏损 | 2024-2025连续亏损 | ⚠️ 中 |

六、未来展望与应对措施

6.1 积极因素

- 减亏趋势初现:2025年预计亏损幅度较2024年有所收窄[1][2]

- 行业出清加速:低效产能正在退出,供需关系有望逐步改善

- 政策支持:新能源战略地位不变,长期需求仍有保障

- 技术领先优势:210mm大硅片等技术储备仍具竞争力

6.2 建议应对策略

| 策略方向 | 具体措施 |

|---|---|

降本增效 |

优化产能布局,淘汰落后产线,控制资本开支 |

债务优化 |

延长债务期限,改善债务结构,提升流动比率 |

资产盘活 |

处置非核心资产,回笼资金聚焦主业 |

融资保障 |

保持银行授信额度,必要时引入战略投资 |

行业协同 |

推动行业自律,减少恶性价格竞争 |

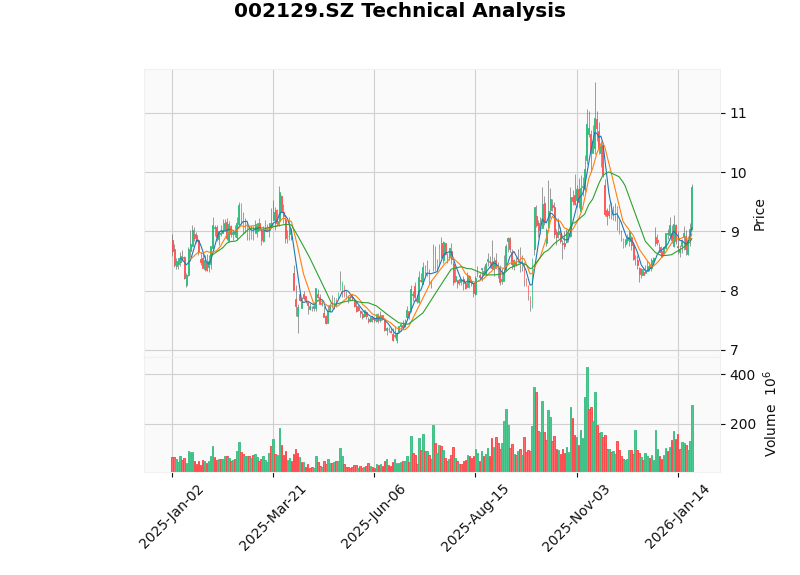

6.3 技术面分析

从技术分析角度[0],TCL中环短期呈现:

- 趋势:上行突破(待确认)

- 买入信号:01/22触发

- 阻力位:$9.80

- 支撑位:$8.95

- KDJ指标:K=63, D=49.3, J=90.3(超买区域)

- 风险提示:短期涨幅较大,RSI显示超买风险

七、结论

核心结论

- 财务压力极高:综合评分20/100,连续两年近200亿元亏损对公司财务健康造成严重冲击

- 偿债能力恶化:资产负债率攀升至72%,流动比率跌破1.0,利息保障倍数为负

- 现金流紧张:经营现金流由正转负,自由现金流持续为负,依赖外部融资

- 行业周期影响:光伏行业深度调整是亏损主因,需待行业出清后方能缓解

投资风险提示

- 短期:股价技术性反弹不改基本面疲弱现实

- 中期:需密切关注2025年实际业绩表现及减亏幅度

- 长期:行业复苏仍需时日,财务修复周期较长

- 特别关注:流动比率变化、负债结构优化、以及母公司TCL科技的支持力度

参考文献

[1] 东方财富网 - 《2025年多家光伏龙头续亏:TCL中环再亏近百亿》 (http://finance.eastmoney.com/a/202601213625892255.html)

[2] 搜狐财经 - 《中环两年累亏近200亿,“烧钱"的光伏行业亟需落实"反内卷”》 (https://www.sohu.com/a/978276142_154518)

[0] 金灵AI金融数据库(市场数据、财务分析、技术分析)

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

002129

--

002129

--

000100

--

000100

--