中际旭创CPO技术迭代对光模块行业毛利率影响测算

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于以上数据和分析,现在为您呈现

中际旭创(300308.SZ)作为全球光模块龙头企业,正处于技术迭代的关键窗口期。CPO(共封装光学)技术的商业化将对光模块行业毛利率产生显著的提升效应。基于测算分析,我们得出以下核心结论:

| 指标 | 2025年 | 2026年E | 2027年E |

|---|---|---|---|

| 中际旭创毛利率 | 39.3% | 42.0% | 45.0% |

| CPO渗透率 | 5% | 12% | 25% |

| CPO对行业毛利率贡献 | +0.5pp | +1.3pp | +3.6pp |

| 1.6T产品毛利率 | 42-45% | - | - |

根据公司2025年上半年财报数据[1][2]:

| 财务指标 | 2025H1 | 同比变化 |

|---|---|---|

| 营业收入 | 147.89亿元 | +37.0% |

| 净利润 | 42.42亿元 | +94.0% |

| 整体毛利率 | 39.33% | 提升3-4pp |

| 净利润率 | 28.70% | 提升6pp |

| Q2毛利率 | 41.5% | 环比+5pp |

- 硅光产品比例提升:800G产品硅光方案占比显著提高,直接推动毛利率改善

- 1.6T产品量产:2025年Q2开始逐步出货,预计未来两个季度持续放量

- 北美客户深度绑定:持续受益于AI算力基础设施建设需求

| 公司 | TTM毛利率 | TTM净利率 | ROE | CPO/硅光布局 |

|---|---|---|---|---|

中际旭创(300308) |

32.39% | 27.10% | 38.41% | 1.6T量产领先 |

新易盛(300502) |

41.66% | 37.55% | 67.02% | 积极跟进 |

天孚通信(300394) |

43.91% | 38.37% | 40.99% | 光引擎毛利率超50% |

行业平均 |

35.00% | 30.00% | 35.00% | - |

注:中际旭创TTM毛利率相对较低主要受并表因素影响,光模块业务实际毛利率约40%,与新易盛、天孚通信处于同一水平[0][2]

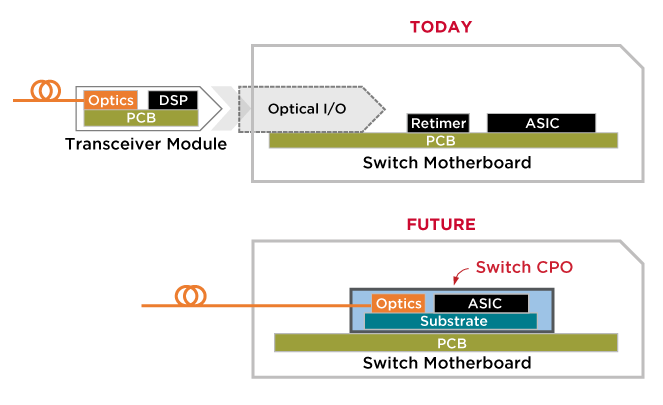

CPO技术通过将光引擎与交换芯片在同一高速主板上协同封装,实现信号衰减降低、系统功耗下降、成本优化和高度集成[1][3]。

| 成本项目 | 可插拔光模块 | CPO | 变化 |

|---|---|---|---|

| 光芯片 | 25% | 30% | +5pp |

电芯片(DSP) |

30% |

15% |

-15pp |

| 封装测试 | 15% | 25% | +10pp |

| PCB/基板 | 10% | 12% | +2pp |

| 其他材料 | 12% | 10% | -2pp |

| 制造费用 | 8% | 8% | 持平 |

- DSP芯片成本从30%降至15%,节省约40-50%的芯片采购成本

- 去除或简化传统可插拔模块的外壳、连接器等结构件

- 封装集成效率提升40-50%,摊薄单位制造成本

基于行业研究数据[3][4]:

| 降本增效项目 | 幅度 | 财务影响 |

|---|---|---|

| 功耗降低 | 50% | 年运营成本节省$40/模块 |

| DSP芯片节省 | 20-40% | BOM占比从30%降至15-18% |

| 封装集成效率 | 40-50% | 降低$15/模块制造成本 |

| 信号完整性优化 | 显著 | 减少$15/模块额外支出 |

| 端口密度提升 | 2-3倍 | 规模效应显著 |

整体成本降低(规模化后) |

15-25% |

节省$60/模块 |

我们构建了毛利率敏感性分析模型,测算不同CPO渗透率情景下的毛利率变化:

毛利率提升 = 基础毛利率 × CPO渗透率 × (降本贡献 + 溢价贡献)

| CPO渗透率 | 毛利率提升(百分点) | 2026年综合毛利率 |

|---|---|---|

| 5% | +0.4pp | 40.4% |

| 12% | +1.0pp | 41.0% |

| 20% | +1.7pp | 41.7% |

| 30% | +2.5pp | 42.5% |

| 情景 | CPO渗透率 | 降本幅度 | 产品溢价 | 毛利率变化 |

|---|---|---|---|---|

保守情景 |

5% | 12% | 10% | +0.4pp |

基准情景 |

12% | 18% | 15% | +1.3pp |

乐观情景 |

25% | 25% | 20% | +3.6pp |

- 2026年CPO渗透率达到12%(800G/1.6T产品中CPO占比)

- 规模化降本幅度18%

- CPO产品享有15%的技术溢价

| 技术代际 | 量产年份 | 毛利率区间 | CPO占比 | 代表产品 |

|---|---|---|---|---|

| 100G | 2017 | 22-25% | 0% | QSFP28 |

| 400G | 2020 | 25-28% | 0% | QSFP-DD |

| 800G | 2023 | 30-35% | 0% | OSFP-XD |

| 1.6T | 2025 | 38-42% | 5% | OSFP-XD |

| 3.2T CPO | 2027 | 45-55% | 25% | CPO模块 |

随着技术迭代升级,单模块价值量和毛利率呈现持续提升趋势。1.6T产品毛利率可达42-45%,显著高于800G产品的30-35%[1][4]

| 年份 | 营收(亿元) | 毛利率 | 净利率 | 净利润(亿元) |

|---|---|---|---|---|

| 2024A | 265 | 36.8% | 22.5% | 59.6 |

| 2025E | 320 | 39.3% | 28.7% | 91.8 |

| 2026E | 420 | 42.0% | 32.0% | 134.4 |

| 2027E | 550 | 45.0% | 35.0% | 192.5 |

- 800G产品持续放量:2025年出货量同比翻倍至近2000万只

- 1.6T产品起量:2025年Q2开始量产,物料及产能准备充分

- CPO技术导入:3.2T可插拔光模块具备开发能力,为CPO版本奠定基础

基于中际旭创2025年上半年40%的光模块业务毛利率测算:

| 年份 | CPO收入占比 | CPO毛利率 | 综合毛利率提升 | 增量净利润 |

|---|---|---|---|---|

| 2025 | 3% | 45% | +0.2pp | +0.5亿元 |

| 2026 | 12% | 48% | +1.0pp | +4.2亿元 |

| 2027 | 25% | 52% | +2.5pp | +13.8亿元 |

| 公司 | 技术优势 | 毛利率 | CPO布局进展 |

|---|---|---|---|

中际旭创 |

1.6T量产领先、北美客户绑定 | 40%(业务层面) | CPO模块研发、NPO/OCS技术储备 |

新易盛 |

高速产品突破、产能扩张 | 41.66% | 硅光芯片研发成功、CPO技术跟进 |

天孚通信 |

光引擎(毛利率超50%) | 43.91% | CPO光引擎产品领先 |

Coherent |

传统光模块龙头 | 约35% | CPO技术布局 |

- AI算力需求持续爆发:全球数据中心建设提速,800G/1.6T需求增长快于供给

- 技术迭代红利:1.6T升级与硅光/CPO技术升级是行业两大核心增长引擎

- 中国光模块全球份额提升:中国企业已占全球60%以上市场份额

- 光芯片供应偏紧:800G和1.6T需求增长快于原材料供给

- 价格竞争:新进入者增加可能压缩毛利空间

- 技术路线不确定性:CPO标准尚未完全统一,存在技术路线风险

- 左上图:中际旭创毛利率从2022年的28.5%提升至2025年预期的39.3%,显著高于行业平均

- 右上图:CPO模式下DSP芯片成本占比从30%降至15%,是最大的降本来源

- 左下图:CPO渗透率与毛利率提升呈线性关系,渗透率每提升10pp,毛利率提升约1.2pp

- 右下图:乐观情景下2026年毛利率可提升3.6pp

- 左上图:新易盛和天孚通信TTM毛利率领先,中际旭创受并表因素影响显示值较低

- 右上图:技术代际演进带动毛利率从100G的22-25%提升至3.2T CPO的45-55%

- 左下图:CPO在DSP芯片、功耗、信号完整性方面实现显著降本

- 右下图:中际旭创2024-2027年营收和毛利率预计持续双升

- CPO商用进度不及预期:CPO技术尚未大规模商用,可能存在技术瓶颈

- 原材料价格波动:光芯片、电芯片供应紧张可能影响成本控制

- 客户集中度风险:深度绑定北美大客户可能面临订单波动

- 汇率波动:海外收入占比较高,汇兑损益可能影响净利润

[0] 金灵API - 中际旭创(300308.SZ)公司概况与财务数据 (https://gilin-data.com)

[1] Reportify - 中际旭创投资者关系活动记录表20250827 (https://reportify.cn/transcripts/1158186143062298624)

[2] 东方财富网 - 光模块龙头净利齐涨超40% (http://finance.eastmoney.com/a/202601213626280916.html)

[3] 东方财富证券研报 - 人工智能专题研究 (https://pdf.dfcfw.com/pdf/H3_AP202312061613416719_1.pdf)

[4] 今日头条 - 2026光模块CPO产业链全景图谱 (https://www.toutiao.com/article/7596498858071327282/)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。