容百科技(688005)存货周转天数增加原因深度分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于以上数据分析,我来为您撰写完整的分析报告:

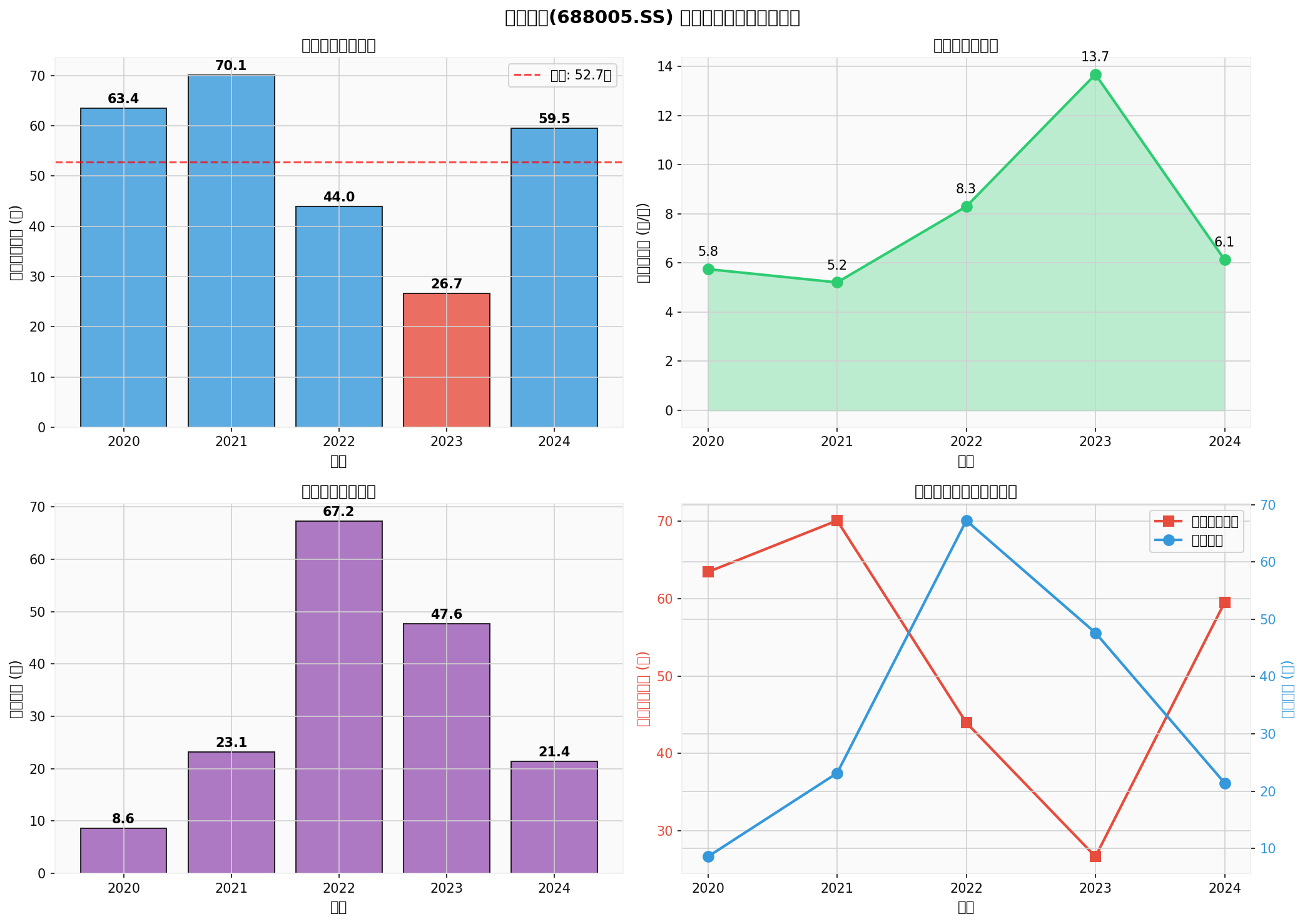

根据容百科技2020-2024年度财务数据[0],存货周转天数呈现明显的"V型"走势:

| 年份 | 存货周转天数(天) | 同比变化 | 存货周转率(次/年) |

|---|---|---|---|

| 2020 | 63.43 | - | 5.75 |

| 2021 | 70.07 | +10.5% | 5.21 |

| 2022 | 43.97 | -37.2% | 8.30 |

2023 |

26.68 |

-39.3% |

13.68 |

2024 |

59.50 |

+123.0% |

6.13 |

根据行业数据,2024年6月中国三元正极材料产量4.74万吨,环比下降6.93%,同比减少2.55%[1]。三元前驱体产量受磷酸铁锂替代、海外需求萎缩等影响,2024年全球产量同比下滑1.7%[2]。容百科技作为国内三元正极材料龙头企业,直接受到下游需求萎缩的冲击。

三元电池装车量占比持续下滑,推动前驱体向高镍化转型,同时磷酸铁锂材料持续挤压三元材料市场份额[2]。容百科技过去以三元材料为核心业务,面临产品结构转型的压力。

容百科技的收入规模呈现显著下降趋势:

- 2022年:每股营收67.25元(峰值)

- 2023年:每股营收47.64亿元(同比-29.2%)

- 2024年:每股营收21.41亿元(同比-55.0%)[0]

营收规模的急剧收缩直接导致存货周转效率下降。

正极材料行业普遍面临产能过剩问题。根据行业报告,磷酸铁锂正极材料产能利用率不足50%,行业洗牌加速[3]。容百科技在行业景气下行期面临去库存压力,存货周转效率显著下降。

容百科技正经历从三元材料向磷酸铁锂及钠电材料的战略转型[4]。2025年11月,公司官宣成为宁德时代钠电正极粉料第一供应商,并于2026年1月与宁德时代签署1200亿元磷酸铁锂采购协议[4][5]。然而,换赛道非一日之功,转型期存货管理面临调整压力。

从图表可以清晰看出存货周转天数与收入呈现

- 2022-2023年:存货周转天数从43.97天降至26.68天(效率提升),对应营收从高位回落但仍保持较高水平

- 2023-2024年:存货周转天数从26.68天飙升至59.50天(效率骤降),对应营收同比下降55%

这种联动关系表明,

容百科技的应收账款周转天数也呈现恶化趋势:

- 2022年:93.30天

- 2023年:118.68天

- 2024年:190.88天[0]

应收账款周转天数的同步延长,进一步印证了下游客户付款周期延长、整体需求环境恶化的判断。

-

存货周转天数增加确实反映了下游需求变化。2024年存货周转天数同比增加123%,与公司营收同比下降55%、行业三元材料产量下滑等数据相互印证。

-

多重因素叠加导致存货周转效率下降:

- 下游新能源汽车和锂电池需求增速放缓

- 磷酸铁锂对三元材料的替代效应

- 行业产能过剩导致的去库存压力

- 公司战略转型期的库存结构调整

-

转型机遇与挑战并存。与宁德时代签署的1200亿元磷酸铁锂长期协议为容百科技提供了稳定的收入预期,但短期内转型阵痛仍将持续[5]。

- 2025年Q3公司出现亏损(EPS -0.19元 vs 预期0.06元),业绩承压明显[0]

- 公司因信披问题遭证监会立案调查,内控风险需关注[6]

- 存货周转效率恢复仍需等待下游需求回暖

[1] 我的钢铁网 - 国内三元材料价格分析与产量数据 (https://www.mysteel.com/hot/1487874.html)

[2] 智研咨询 - 锂离子电池三元前驱体分析报告 (https://www.toutiao.com/article/7596936021300806196/)

[3] 东方财富网 - ST合纵2025年深度研究报告 (https://caifuhao.eastmoney.com/news/20260123134308799863040)

[4] 腾讯网 - "三元正极一哥"现首亏!容百科技转型阵痛 (https://new.qq.com/rain/a/20260113A06I0200)

[5] 华尔街见闻 - 1200亿元磷酸铁锂巨单!容百科技签约宁德时代 (https://wallstreetcn.com/articles/3763209)

[6] 东方财富网 - 容百科技遭立案调查背后:重拳整治信披乱象 (http://finance.eastmoney.com/a/202601213626108562.html)

[0] 金灵AI金融数据库 - 容百科技(688005.SS)历史财务数据

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。