钧达股份银包铜技术降本潜力分析报告

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

根据收集到的资料,我来为您系统分析钧达股份银包铜技术的降本潜力。

当前光伏行业正面临严峻的银浆成本压力。白银价格自2024年初以来涨幅已超过200%,导致光伏银浆成本占比从3.4%急剧攀升至19.3%,

面对这一成本危机,降低银耗已成为光伏电池和组件企业的当务之急。

根据最新行业数据,银包铜技术已取得实质性突破:

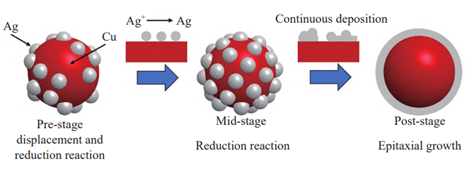

- 银含量显著降低:头部企业如帝科股份的高铜浆料产品目前银含量在20%左右[4];琏升科技使用低银含量浆料(27%)的电池产品已经实现量产,最低银含量电池产品单瓦银含量小于4mg/w[5]。

- 可靠性验证突破:正面20%、背面10%银含产品已经通过三方可靠性认证,有望进一步降低产品成本[5]。

中信建投测算显示,

关于30%降本目标能否实现,需要从以下维度分析:

| 影响因素 | 具体分析 |

|---|---|

成本占比 |

银浆占组件成本19.3%,是最大单一成本项 |

降本潜力 |

银含量从100%降至20%,理论上可节省约80%的银浆材料成本 |

效率损失 |

需权衡降本与电池效率损失,目前银包铜技术已基本解决效率衰减问题 |

综合降本 |

考虑效率损失和浆料用量增加,实际降本幅度约在20-35%区间 |

钧达股份(002865.SZ)作为光伏电池领域的头部企业,其技术布局如下:

- 产能规模:芜湖基地已建16GW高效TOPCon电池产能,滁州10GW TOPCon电池项目已建成7.5GW[6]

- 技术指标:组件量产最高效率23.17%

- 研发突破:小面积钙钛矿-TOPCon叠层电池转换效率已突破33.53%,技术指标处于行业领先水平[7]

- 海外布局:2025年海外业务收入占比已突破50%,成为海外地区光伏电池核心供应商[8]

根据公开信息,钧达股份目前

- 成本压力驱动:银浆成本占比高达19.3%,技术替代势在必行

- 技术成熟度提升:银包铜技术已通过可靠性认证,进入量产阶段

- 行业预期明确:多家机构预测2026-2027年银包铜渗透率将快速提升至17.7%

- 政策支持:"反内卷"政策推动行业技术迭代

- 钧达股份信息披露有限:目前公开资料中关于钧达股份银包铜技术具体进展的信息较少

- 技术路线选择:银包铜与电镀铜等多种技术路线并行发展,最终主流方案尚未确定

- 效率与成本平衡:银含量降低带来的效率损失需要控制在可接受范围内

- 产业链配套:银包铜浆料的稳定供应和成本下降需要上下游协同

钧达股份银包铜技术降本幅度

- 技术成熟度:银包铜浆料技术需进一步优化,确保银含量降至20%左右的同时保持电池效率稳定

- 规模化应用:随着渗透率提升至17.7%以上,规模效应将推动成本下降

- 可靠性验证:双面银包铜技术预计2026年可能推出,成本有望进一步降低[9]

- 业绩承压:钧达股份预计2025年归母净利润亏损12-15亿元,亏损同比进一步扩大[8]

- 行业周期:光伏行业仍处周期底部,竞争激烈导致行业整体承压

- 技术路线风险:若选择的技术路线未成为主流,可能影响公司竞争力

[1] 华尔街见闻 - “银价暴涨倒逼技术替代,光伏电极迎来’铜时代’” (https://wallstreetcn.com/articles/3763927)

[2] 新浪财经 - “银价暴涨倒逼技术替代,光伏电极迎来’铜时代’” (https://finance.sina.com.cn/roll/2026-01-22/doc-inhiepsw2758197.shtml)

[3] 同花顺财经 - “中信建投:降低银耗成为光伏电池、组件企业的当务之急” (http://stock.10jqka.com.cn/20260123/c674245484.shtml)

[4] 搜狐 - “帝科:公司高铜浆料产品目前银含量在20%左右,价格具备明显优势” (https://www.sohu.com/a/978360361_121124362)

[5] 搜狐 - “琏升科技0BB银包铜技术突破,光伏成本再创新低” (https://www.sohu.com/a/976769753_122066678)

[6] 同花顺财经 - “涨停雷达:光伏设备TOPCon光储一体化” (http://yuanchuang.10jqka.com.cn/20260123/c674251561.shtml)

[7] 腾讯网 - “钧达股份:小面积钙钛矿-TOPCon叠层电池转换效率已突破33.53%” (https://new.qq.com/rain/a/20260105A05O2N00)

[8] 腾讯网 - “钧达股份预计2025年亏损12亿至15亿元” (https://new.qq.com/rain/a/20260116A06MY300)

[9] 腾讯网 - “中国银河证券:光伏行业反内卷驱动盈利修复 技术创新引领新周期” (https://new.qq.com/rain/a/20251224A02KT300)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。