容百科技正极材料价格波动与战略转型深度分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于收集的数据和深度分析,以下是

容百科技是

- 市值:252.8亿美元

- 当前股价:35.88元

- P/E(市盈率):-1047.96倍(因亏损)

- P/B(市净率):3.12倍

- Beta系数:0.7(相对于标普500)[0]

| 正极材料类型 | 价格(万元/吨) | 周涨幅 | 价格趋势 |

|---|---|---|---|

NCM523 |

14.90 | +5.60% | 📈 上涨 |

NCM622 |

15.20 | +6.37% | 📈 上涨 |

NCM811 |

16.76 | +5.34% | 📈 上涨 |

LFP(磷酸铁锂) |

4.16 | +10.93% | 📈 强势上涨 |

碳酸锂 |

15.30 | +10.87% | 📈 强势上涨 |

数据显示,

正极材料价格波动对容百科技的影响体现在以下链条:

锂/钴/镍等原材料 → 前驱体成本 → 正极材料售价 → 毛利率 → 净利润

- 碳酸锂作为核心原材料,其价格波动直接影响三元材料和磷酸铁锂的生产成本

- 钴、镍价格波动主要影响三元正极材料成本结构

- 原材料价格快速上涨时,若无法及时传导至下游,将压缩企业利润空间

| 时间节点 | 三元电池市场份额 | 磷酸铁锂市场份额 |

|---|---|---|

| 2019年 | 65% |

35% |

| 2025年1-11月 | 18.8% |

81.2% |

| 变化幅度 | -46.2个百分点 |

+46.2个百分点 |

这一结构性变化对容百科技造成

容百科技2024年正极材料产能超过30万吨,但当年实际产量仅为13.74万吨,

| 季度 | 营收(亿元) | 净利润(亿元) | 备注 |

|---|---|---|---|

| Q3 FY2024 | 123.3 | 6.15 | 盈利期 |

| Q4 FY2024 | 105.2 | 7.02 | 盈利期 |

| Q1 FY2025 | 82.5 | -0.56 | 首亏 |

| Q2 FY2025 | 78.2 | -0.65 | 亏损扩大 |

| Q3 FY2025 | 76.5 | -5.32 | 严重亏损 |

营收从2024年Q3的123.3亿元下降至2025年Q3的76.5亿元,

-

三元材料价格温和上涨(+5~6%):

- 对公司业绩贡献有限,因三元材料出货量持续下降

- 无法弥补销量下滑带来的收入缺口

-

磷酸铁锂价格强势上涨(+10.93%):

- 公司LFP业务起步较晚,尚未形成规模效应

- 宁德时代1200亿元大单将自2026年开始执行,短期贡献有限[7]

-

碳酸锂价格上涨(+10.87%):

- 双重不利影响:原材料成本上升 + 存货跌价损失

- 2025年Q3业绩亏损部分源于碳酸锂价格波动导致的存货减值

财务分析显示公司财务态度

- 自2026年Q1至2031年,合计向宁德时代供应磷酸铁锂正极材料305万吨

- 协议总销售金额超1200亿元

- 平均每年供应量约50万吨,年均销售额约200亿元

- 锁定未来6年主要销售渠道

- 年均200亿元订单相当于公司2024年营收的132.56%

- 标志着公司正式向磷酸铁锂赛道转型[7]

- 1月18日公司遭证监会立案调查,涉嫌重大合同误导性陈述[9]

- 协议价格基于估算,实际执行存在不确定性

2025年11月,容百科技官宣成为宁德时代

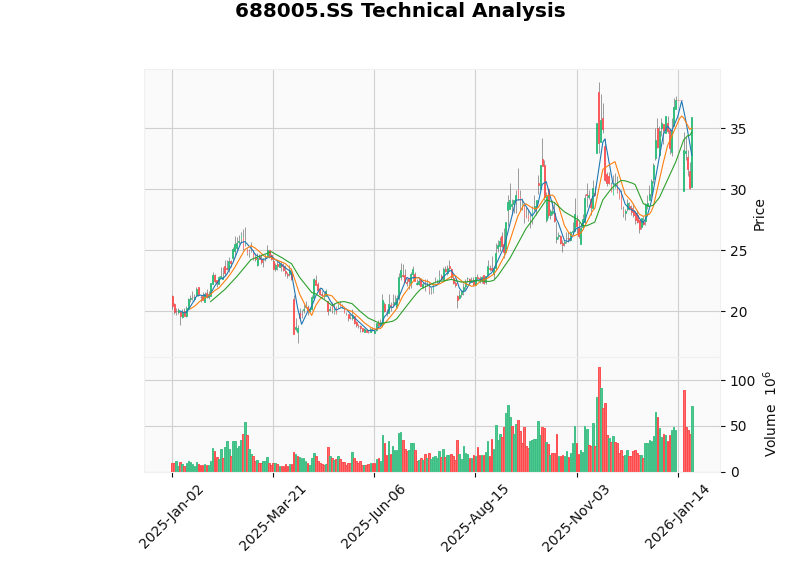

- 期间最高价:38.78元(2025年11月13日,宁德时代大单公告当日)

- 期间最低价:25.96元(2025年10月27日)

- 期间涨跌幅:+38.21%

- 波动率(日标准差):1.85%

| 日期 | 事件 | 股价反应 |

|---|---|---|

| 2025-11-13 | 宁德时代千亿订单公告 | 触及历史高点38.78元,"20cm"涨停 |

| 2026-01-18 | 证监会立案调查 | 股价承压回调 |

| 风险类型 | 具体描述 | 影响程度 |

|---|---|---|

价格波动风险 |

碳酸锂、钴、镍等原材料价格剧烈波动 | 高 |

市场份额流失 |

三元电池份额持续被LFP替代 | 高 |

产能过剩 |

产能利用率不足50%,固定成本压力大 | 中高 |

监管风险 |

遭证监会立案调查,合规风险上升 | 中高 |

订单执行风险 |

千亿订单实际执行存在不确定性 | 中 |

现金流风险 |

自由现金流持续为负 | 中 |

- 宁德时代长期订单锁定未来收入

- 磷酸铁锂业务开始贡献增量

- 钠电正极材料赛道布局

- 2025年Q4已实现单季度扭亏(预计净利润约3000万元)[6]

- 业绩承压:2025年全年仍将录得亏损,Q4扭亏幅度有限

- 监管影响:立案调查结果可能带来进一步不确定性

- 技术面:股价处于区间震荡(支撑34.67元,压力36.97元),短期趋势不明确[8]

-

关键观察点:

- 宁德时代订单执行情况

- 磷酸铁锂业务放量进度

- 三元材料业务企稳时间

- 钠电产业化进展

-

潜在催化剂:

- 立案调查结案(无重大处罚)

- 碳酸锂价格企稳或回落

- 新能源汽车销量超预期

- 战略转型成效:取决于公司从三元向磷酸铁锂+钠电双轨转型的成功程度

- 行业地位重塑:能否在LFP市场复制三元时代的龙头地位

- 盈利能力恢复:毛利率和净利率能否回归历史正常水平

容百科技正面临

-

价格波动影响:碳酸锂和LFP价格上涨带来成本压力和存货管理挑战,但NCM材料价格温和上涨难以弥补销量下滑

-

结构性挑战:三元电池市场份额从65%骤降至18.8%,公司被迫战略转型,阵痛期难以避免

-

战略转型机遇:宁德时代千亿订单为公司提供稳定收入来源,但执行风险和监管风险需关注

-

业绩筑底信号:2025年Q4已现扭亏迹象,若转型顺利,2026年有望迎来业绩拐点

[0] 金灵API - 容百科技公司概览与市场数据 (688005.SS)

[1] 新浪财经 - 锂电行业跟踪:2025年12月国内电池产量和装车量同比高增 (https://stock.finance.sina.com.cn/stock/go.php/vReport_Show/kind/search/rptid/822318756042/index.phtml)

[2] 集邦新能源网EnergyTrend - 锂电池价格行情 (https://www.energytrend.cn/battery-price.html)

[3] 腾讯网 - "三元正极一哥"现首亏!“豪赌"钠电绑定"宁王”,容百科技难掩转型阵痛 (https://new.qq.com/rain/a/20260113A06I0200)

[4] 我的钢铁网 - 锂电池正极材料价格走势 (https://www.mysteel.com/hot/1319111.html)

[5] 同花顺财经 - 容百科技:预计2025年全年亏损1.90亿至1.50亿 (http://yuanchuang.10jqka.com.cn/20260112/c673941376.shtml)

[6] 腾讯网 - 与宁德时代千亿大单是估算得出,容百科技涉嫌误导性陈述被立案 (https://new.qq.com/rain/a/20260119A01S7L00)

[7] 腾讯网 - 1200亿元超级订单来了!宁德时代重磅出手,锁定容百科技未来305万吨磷酸铁锂产量 (https://new.qq.com/rain/a/20260113A06GKD00)

[8] 金灵API - 容百科技技术分析与财务分析 (688005.SS)

[9] 腾讯网 - 证监会立案调查容百科技 涉重大合同误导性陈述 (https://new.qq.com/rain/a/20260118A05FMP00)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。