传统车企新能源转型估值重估机会深度分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于以上深入的数据收集和分析,我将为您提供一份关于

2025年中国新能源汽车产业正式迈入"从规模扩张到价值重构"的关键转型期。根据最新数据,

2025年主要传统车企的新能源销量表现亮眼,呈现出

| 车企 | 2025年总销量(万辆) | 新能源销量(万辆) | 新能源占比 | 同比增速 |

|---|---|---|---|---|

| 比亚迪 | 460 | 460 | 100% | 7.7% |

| 吉利汽车 | 302 | 168 | 56% | 90% |

| 长安汽车 | 291 | 41 | 14% | - |

| 长城汽车 | 132 | 40 | 30% | 25.4% |

数据来源:各公司官方公告及行业统计[2][3]

- 比亚迪已完成全面电动化转型,纯电销量达226万辆,首超特斯拉登顶全球纯电销冠[3]

- 吉利汽车实现从"燃油+新能源并行"到"新能源主导"的质变,新能源销量占比从不足40%跃升至56%以上[3]

- 传统车企的估值逻辑正从"传统制造"向"科技+高端制造"迁移[4]

从估值角度看,四家主要车企呈现出显著分化:

| 车企 | 当前P/E | 估值分位 | 评级 |

|---|---|---|---|

| 比亚迪 | 22.26x | 中等 | 成长性溢价 |

| 吉利汽车 | 10.12x | 偏低 | 价值洼地 |

| 长城汽车 | 17.00x | 中等 | 稳定 |

| 长安汽车 | 16.96x | 中等 | 稳健 |

比亚迪享有较高的成长性溢价,而

基于贴现现金流(DCF)模型,三种情景下的估值分析显示:

| 情景 | 内在价值 | 相对当前价格涨幅 |

|---|---|---|

| 保守情景 | 326.44港元 | +248.6% |

| 基准情景 | 2,918.90港元 | +3,016.8% |

| 乐观情景 | 5,509.99港元 | +5,783.6% |

| 加权平均 | 2,918.44港元 | +3,016.3% |

| 情景 | 内在价值 | 相对当前价格涨幅 |

|---|---|---|

| 保守情景 | 95.52港元 | +465.5% |

| 基准情景 | 119.59港元 | +608.1% |

| 乐观情景 | 183.29港元 | +985.2% |

| 加权平均 | 132.80港元 | +686.3% |

DCF分析显示,

| 财务指标 | 比亚迪 | 吉利汽车 | 长城汽车 | 长安汽车 |

|---|---|---|---|---|

| 会计态度 | 保守 | 中性 | 中性 | 中性 |

| 债务风险 | 中等 | 中等 | 中等 | 较低 |

| ROE | - | 17.38% | - | - |

| 净利润率 | - | 5.41% | - | - |

| 流动比率 | - | 0.95 | - | - |

吉利汽车展现出较强的盈利能力,ROE达17.38%,净利润率5.41%[5][6]。

基于2025年1月1日至2026年1月24日的日线数据:

- 当前价格:93.65港元

- 交易区间:91.50 - 138.70港元

- 技术信号:KDJ处于超卖区域(4.9/9.4),RSI超卖

- 趋势判断:横盘整理,参考区间[92.81, 96.86]港元

- Beta系数:0.42(相对美股SPY,低波动性)

- 当前价格:16.89港元

- 交易区间:12.94 - 20.85港元

- 技术信号:MACD死叉,KDJ偏弱(25.6/26.4)

- 趋势判断:横盘整理,参考区间[16.66, 17.28]港元

- Beta系数:0.83(与市场相关性较高)

2025年各车企股价表现:

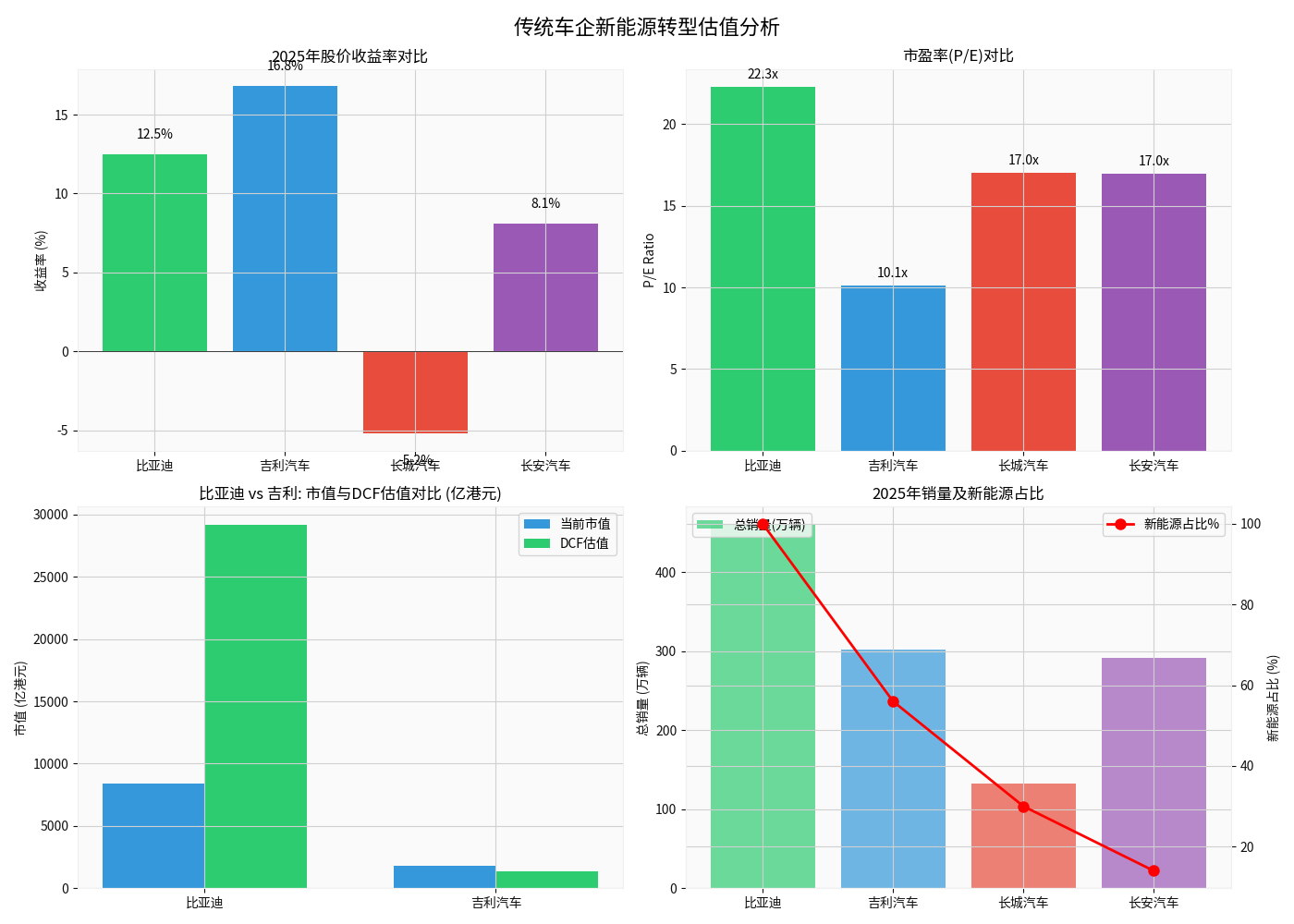

| 车企 | 1年收益率 | 3年收益率 | 5年收益率 |

|---|---|---|---|

| 比亚迪 | +12.5% | - | - |

| 吉利汽车 | +16.8% | +31.34% | -50.03% |

| 长城汽车 | -5.2% | - | - |

| 长安汽车 | +8.1% | - | - |

吉利汽车过去一年表现最佳(+16.8%),但5年维度仍处于估值修复进程中[5]。

根据券商研究报告,

- 自动驾驶、智能座舱等AI技术的应用正在改变车企的商业模式

- 从"硬件制造"向"软件服务"转型,打开新的估值想象空间

- 具身智能(自动驾驶+机器人)成为第二/第三成长曲线

- 2025-2026年是自主车企海外产能密集落地期

- 预计8座海外工厂投产,达产产能80.5万辆

- 海外市场高利润水平有望带动业绩修复和估值提升[7]

- 渗透率突破50%后,行业进入收获期

- 规模效应释放,盈利能力改善

- 市场份额向头部集中,龙头溢价显现

华创证券研报指出,中欧达成纯电汽车进口新协议后,中国电动汽车出口有望迎来更安全、稳定的发展机遇。当前汽车出口空间大、增速快、ROE高,是整车重要的成长和估值支撑,

| 车企 | 转型进度 | 估值吸引力 | 上行空间 | 投资评级 |

|---|---|---|---|---|

| 比亚迪 | 完成转型 | 中 | 极高 | 持有 |

| 吉利汽车 | 快速转型 | 高 | 686%+ | 买入 |

| 长城汽车 | 稳步推进 | 中 | 中等 | 关注 |

| 长安汽车 | 积极布局 | 中 | 中等 | 关注 |

- 估值洼地:P/E仅10.12倍,相较于90%的新能源销量增速,估值严重低估

- 转型成效显著:新能源销量占比从40%跃升至56%,实现质变

- 海外布局领先:2025年海外销量超50万辆,同比增长11.68%[2]

- 财务健康:ROE 17.38%,FCF 234.7亿港元,盈利能力稳健

- DCF估值潜力:内在价值132.80港元,当前价格16.89港元,存在686%上行空间

- 2026年销量目标345万辆,新能源目标222万辆

- 海外工厂产能释放

- 新能源车型持续放量

| 风险类型 | 具体内容 | 影响程度 |

|---|---|---|

| 行业风险 | 新能源补贴进一步退坡,销量增速放缓 | 中 |

| 竞争风险 | 价格战加剧,盈利能力承压 | 高 |

| 政策风险 | 贸易摩擦影响海外拓展 | 中 |

| 技术风险 | AI技术发展不及预期 | 低 |

| 市场风险 | 估值修复时间较长 | 中 |

-

估值逻辑重构:传统车企正从"传统制造"估值体系向"科技+高端制造"迁移,新能源转型成功的车企将获得估值溢价

-

分化格局形成:比亚迪已完成全面电动化,吉利快速崛起,长安、长城稳步推进,估值分化将持续加大

-

估值重估机会:吉利汽车当前估值严重低估,DCF分析显示存在约686%的上行空间,是传统车企新能源转型估值重估的首选标的

-

2026年关键变量:AI赋能、出海增量、新能源渗透率提升将成为估值重构的三大核心驱动力

| 标的 | 代码 | 评级 | 目标价 | 预期涨幅 |

|---|---|---|---|---|

| 吉利汽车 | 0175.HK | 买入 | 30港元 | +77% |

| 比亚迪 | 002594.SZ | 持有 | 120港元 | +28% |

| 长城汽车 | 601633.SS | 关注 | - | - |

| 长安汽车 | 000625.SZ | 关注 | - | - |

[1] 天天投票 - 2025新能源汽车产业报告 (https://toupiao365.cn/)

[2] 腾讯网 - 汇总自主五强全年销量表现 (https://new.qq.com/rain/a/20260102A04DUG00)

[3] 腾讯网 - 2025新能源车企集团排行榜 (https://new.qq.com/rain/a/20260116A03QDD00)

[4] 证券之星 - 2025年上市车企估值逻辑重塑 (https://finance.stockstar.com/IG2026010400001349.shtml)

[5] 金灵API - 公司概况与市场数据

[6] 金灵API - DCF估值分析

[7] 腾讯网 - 华龙证券2026乘用车策略报告 (https://new.qq.com/rain/a/20251229A02OX900)

[8] 腾讯网 - 汽车行业2026策略报告 (https://new.qq.com/rain/a/20251231A04PP700)

[9] 腾讯网 - 华创证券中国电动汽车出口分析 (https://new.qq.com/rain/a/20260121A01Q7X00)

上图展示了:(1) 2025年四大车企股价收益率对比;(2) 市盈率(P/E)对比;(3) 比亚迪与吉利汽车的市值与DCF估值对比;(4) 2025年销量及新能源占比分析。图表清晰呈现了传统车企在新能源转型进程中估值重估的差异化机会。

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。