神工股份(688233)投资价值分析:大直径硅材料出货增长与刻蚀电极需求前景

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

现在我已经收集了充分的数据,让我为您进行系统分析。

神工股份(Thinkon Semiconductor Jinzhou Corp.)是一家专注于半导体刻蚀硅材料及硅零部件的高端制造企业,主要产品包括

| 业务类别 | 主要产品 | 市场定位 |

|---|---|---|

| 大直径硅材料 | 单晶硅材料、硅电极 | 用于刻蚀设备上下电极及外套环 |

| 硅零部件 | 12英寸等离子刻蚀机零件、CMP零件 | 配套12寸刻蚀机国产化 |

根据公司2025年业绩预告[1][2]:

| 指标 | 2025年预测值 | 同比变化 |

|---|---|---|

| 营业收入 | 4.3-4.5亿元 | +42.04%至+48.65% |

| 归母净利润 | 0.9-1.1亿元 | +118.71%至+167.31% |

| 扣非净利润 | 0.88-1.08亿元 | +129.50%至+181.66% |

-

海外市场需求回暖:受益于人工智能需求拉动,高端逻辑芯片和存储芯片制造厂开工率持续提升,资本开支增加,带动公司大直径硅材料业务收入稳步增长[1]

-

国产替代加速:中国本土市场存储芯片制造厂在技术和产能两方面紧跟全球先进水平,对关键耗材需求显著增加,推动硅零部件业务收入快速增长[1][2]

-

盈利能力提升:产能利用率提升和内部管理优化使得毛利率与净利率同步提升,2025年前三季度归母净利润已达7117万元[1]

根据公司披露的数据[2]:

- 刻蚀用单晶硅材料全球市场规模约4-5亿美元

- 硅电极全球市场规模约10-15亿美元

这一市场规模的测算表明,刻蚀电极(硅电极)的市场空间是大直径硅材料的2-3倍,反映出半导体制造对精密硅零部件的旺盛需求。

人工智能技术的快速发展正在推动高端逻辑芯片和存储芯片需求激增。全球主要晶圆厂持续扩产,特别是先进制程和HBM(高带宽存储器)产能扩张,直接拉动刻蚀设备及关键耗材需求[3][4]。

2025年下半年全球存储半导体需求明显回暖,存储芯片制造厂资本开支增加。作为刻蚀设备的核心耗材,硅材料和硅电极的需求与存储芯片产能扩张高度相关[2]。

中国半导体设备国产化进程加速,2024年中国半导体设备市场规模达495.4亿美元,全球市场份额提升至42.34%,连续五年稳固全球最大单一市场地位[4]。神工股份作为国内极少数具备"从晶体生长到硅电极成品"一体化能力的厂商,在国产替代浪潮中具有显著竞争优势[2]。

公司产品可满足7nm及以下工艺要求,随着半导体工艺节点向3nm、2nm演进,对刻蚀硅材料的精度和品质要求不断提升,高端产品附加值更高。

公司2023年定增募集3亿元,拟新增393吨大直径硅材料产能(折合1,145,710mm),截至2026年1月投入进度为39.37%[2]。硅零部件产能目前较为紧俏,公司在泉州和锦州建立的南北两工厂正在加速配套12寸刻蚀机国产化[2]。

基于以下分析,我们认为

| 驱动因素 | 分析结论 |

|---|---|

| AI需求拉动 | 全球AI芯片需求激增将持续推动先进制程和存储产能扩张[4] |

| 存储周期复苏 | 2025H2存储需求回暖信号明确,2026年有望持续景气[2] |

| 国产替代空间 | 国内半导体设备国产化率仍有较大提升空间[4] |

| 技术迭代红利 | 先进制程对硅材料品质要求提升,高端产品需求增加 |

| 产能扩张期 | 公司定增产能尚在建设中,未来释放空间充足 |

- 半导体行业周期性波动

- 原材料价格波动

- 行业竞争加剧

- 下游客户集中度较高

| 指标 | 数值 | 评价 |

|---|---|---|

| 市盈率(P/E) | 176.87倍 | 较高,反映市场高增长预期 |

| 市净率(P/B) | 8.08倍 | 较高 |

| 净资产收益率(ROE) | 4.65% | 偏低,存在提升空间 |

| 净利润率 | 21.02% | 良好 |

| 流动比率 | 14.60 | 非常稳健 |

| 债务风险 | 低风险 | 财务状况健康 |

- 2025年涨幅:+283.55%

- 近3个月涨幅:+72.71%

- 近1个月涨幅:+23.07%

- 当前股价已处于相对高位,技术指标显示超买风险

-

大直径硅材料业务:出货量持续增长,2025年营收接近2021-22年历史高点,产品结构发生重大变化,硅零部件业务连续3年快速突破[2]

-

刻蚀电极需求:尚未见顶,受益于AI需求、存储复苏和国产替代三重驱动,2026年有望继续加速增长

-

长期成长逻辑:公司是国内半导体硅材料领域的技术领先者,具备一体化产业链优势,在国产替代大背景下成长空间广阔

- 当前估值水平偏高,需注意短期回调风险

- 股价涨幅较大,技术指标显示超买

- 需关注2026年实际业绩兑现情况

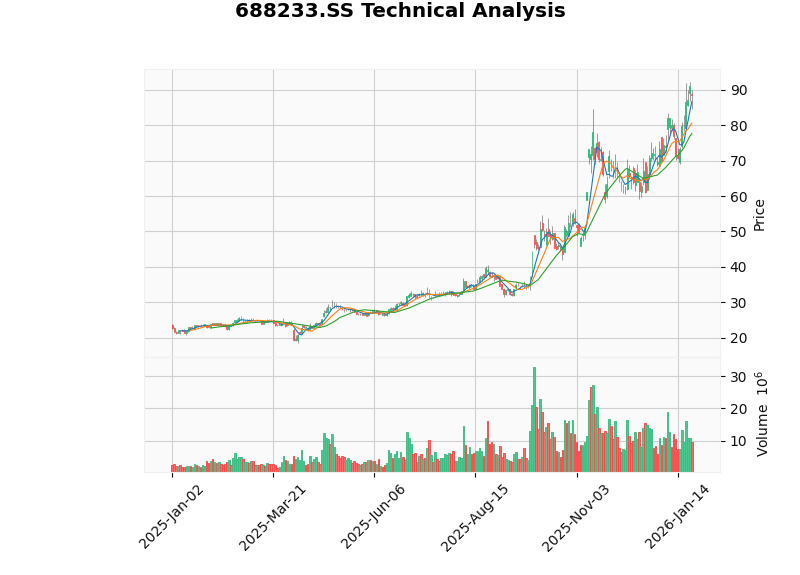

- 当前价格:$88.60(2026-01-23)

- 20日均线:$77.69(支撑位)

- 50日均线:$71.10

- 阻力位:$91.55

- 趋势判断:横盘整理,无明显趋势方向

- MACD指标:多头信号,但无交叉

- KDJ指标:K值79.9,D值71.0,处于超买区域

- Beta值:0.86,相对大盘波动性较低

[0] 金灵API - 神工股份公司概况、股价数据及技术分析 (2026-01-25)

[1] 东方财富网 - “神工股份:预计2025年归母净利润同比增长118.71%到167.31%” (2026-01-23) (http://finance.eastmoney.com/a/202601233629044472.html)

[2] 新浪财经 - “神工股份(688233):硅零部件连续3年高增 刻蚀硅材料景气回归” (2026-01-25) (http://stock.finance.sina.com.cn/stock/go.php/vReport_Show/kind/company/rptid/822678180400/index.phtml)

[3] 腾讯网 - “AI驱动半导体两大主线:高端逻辑与存储需求爆发、半导体设备国产替代” (2025-12-29) (https://new.qq.com/rain/a/20251229A03BB100)

[4] 腾讯网 - “半导体设备行业:国产替代下的2026年前景展望” (2026-01-09) (https://new.qq.com/rain/a/20260109A034PM00)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。