卓胜微5G射频模组认证及苹果供应链准入分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于我收集到的最新信息,我将为您系统分析卓胜微5G射频模组认证进展及其打入苹果供应链的可能性。

**卓胜微(300782.SZ)**是中国射频前端芯片领域的龙头企业,成立于2012年,2019年在深圳创业板上市。公司主要从事射频前端模组、射频开关、低噪声放大器(LNA)、滤波器等产品的设计与销售,产品广泛应用于智能手机、物联网等移动终端设备[0]。

从市场地位来看,公司在射频开关领域具有较强的竞争优势,已成功进入

根据公开信息,卓胜微的

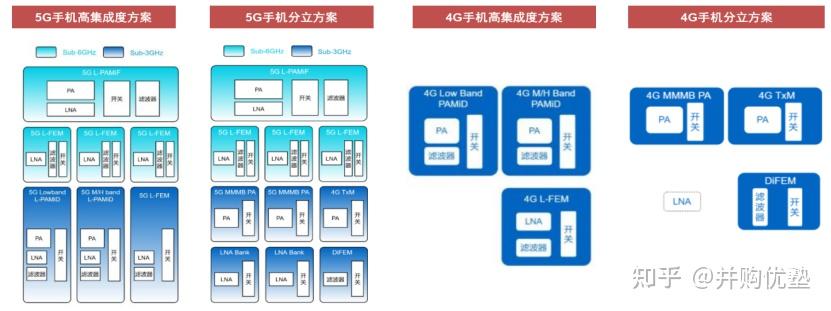

L-PAMiD是射频前端模组中技术难度较高的产品类型,集成了功率放大器(PA)、低噪声放大器(LNA)、滤波器及射频开关等核心元件,能够支持5G通信的多个频段。该产品通过客户验证,标志着卓胜微在高集成度射频模组领域取得了重要突破。

公司正在积极推进自有晶圆产线的建设:

| 产线类型 | 进展状态 | 产能规模 |

|---|---|---|

| 6英寸SAW滤波器产线 | 已稳定规模量产 | 累计发货量达10万片 |

| 12英寸射频开关/LNA产线 | 已工艺通线并量产(2024年Q2) | 逐步爬坡中 |

自建产线的战略意义在于:降低对外部代工厂的依赖、提升产品成本控制能力、加快新产品上市速度。据公司表示,自建产线可使芯片成本降低约20%[1]。

根据卓胜微在2024年9月投资者问答中的

“2024年上半年,公司境外收入占比58.34%。根据半导体行业商业模式特点,国内终端客户通常要求将香港作为交货地;同时,部分境外客户要求在其境外所在地交货。

公司没有进入苹果供应链[3]。”

这一官方表态清晰表明,截至目前卓胜微尚未成为苹果的正式供应商。

苹果iPhone的射频前端元件主要由以下三家美系厂商供应:

| 供应商 | 主要供应产品 | 市场地位 |

|---|---|---|

| Skyworks | 射频开关、Tuners、功率放大器 | 苹果最大射频供应商 |

| Qorvo | 射频开关、滤波器、功率放大器 | 核心射频供应商 |

| 博通(Broadcom) | FBAR滤波器、无线连接组件 | 滤波器主力供应商 |

-

Skyworks业务流失: 2025年12月,Skyworks在财报电话会议中透露,苹果已不再单独仰赖其供应射频元件,部分业务被博通和高通夺走,预计对其营收造成约6亿美元的冲击[4]。

-

博通获大单: 2025年12月,苹果与博通达成多年期、价值数十亿美元的协议,博通将负责开发包括FBAR滤波器在内的5G射频组件以及先进的无线连接组件[5]。

-

供应链整合趋势: 苹果正在优化供应商结构,减少对单一供应商的依赖,同时与核心供应商签订长期合作协议以确保供应稳定性。

从客观分析来看,卓胜微打入苹果供应链面临多重挑战:

苹果对供应商有严格的认证体系。以MFi(Made for iOS)认证为例,其通过率仅约2%,认证过程包括产品测试、生产审核、质量体系评估等多个环节[6]。射频前端产品作为手机核心部件,其认证标准更加严格。

在中美科技竞争背景下,苹果对中国半导体企业进入其核心供应链持谨慎态度。射频前端涉及5G通信安全等敏感领域,国产厂商面临的审查更为严格。

射频前端市场长期由Skyworks、Qorvo、博通、村田制作所等美日企业主导,合计市场份额超过70%[1]。虽然国产替代率已提升至约20%,但在高端滤波器(如FBAR)、高频PA等领域,与国际领先水平仍有差距。

苹果与Skyworks、Qorvo、博通已建立长期合作关系,新供应商进入需要证明其产品具有显著的性价比或技术优势,同时需要经历漫长的验证周期。

在中美贸易摩擦背景下,终端品牌客户加快了对国产射频芯片的导入。卓胜微已进入华为供应链,随着产品性能提升和产能释放,有望进一步拓展品牌客户。

公司正在布局AI/AR眼镜、卫星通信、无人驾驶、商业航天等新兴终端市场。这些领域对射频前端有新的技术要求,可能为国产厂商提供差异化竞争机会[7]。

随着南通12英寸晶圆厂的投产,公司实现了从Fabless向IDM的模式转型,成本控制能力和供应链稳定性都将得到提升。

从最新财务数据来看,卓胜微正经历业务转型期:

| 财务指标 | 2024年数据 | 同比变化 |

|---|---|---|

| 营业收入 | 44.91亿元 | +2.58% |

| 净利润 | 4.32亿元 | -61.52% |

| 毛利率 | 承压下降 | 受产品结构变化影响 |

| 研发投入 | 持续增加 | 芯卓项目投入加大 |

- 芯卓项目固定资产转固导致折旧增加

- 市场竞争加剧导致毛利率承压

- 研发费用和人才储备投入持续加大

虽然短期内业绩承压,但公司的财务态度被评级为"保守",债务风险较低,现金流状况总体可控[0]。

-

认证进展: 卓胜微的L-PAMiD模组已通过部分品牌客户验证,但进入苹果供应链"暂无明确进展",公司已公开否认进入苹果供应链[3]。

-

短期可能性: 考虑到苹果供应链的高门槛、中美关系复杂化以及现有供应商格局,卓胜微短期内在打入苹果供应链方面可能性较低。

-

长期展望: 随着国产替代进程推进和公司技术能力提升,长期来看存在理论上的可能性,但需要持续关注技术突破和地缘政治因素变化。

-

投资价值: 公司的核心价值在于国产替代背景下的射频龙头地位,而非苹果供应链故事。投资者应关注其产能爬坡进度、新产品放量情况和盈利能力改善信号。

- 行业竞争加剧导致毛利率进一步下滑

- 芯卓项目产能利用率不及预期

- 中美科技摩擦升级影响海外业务拓展

- 技术迭代加速带来的研发压力

[0] 金灵API财务分析数据

[1] 今日头条 - “卓胜微投资要点简化版:短期承压,长期看国产替代” (https://www.toutiao.com/article/7491224920753291815/)

[2] 证券之星 - 卓胜微(300782)新闻动态 (https://stock.quote.stockstar.com/info_300782.shtml)

[3] 网易 - “卓胜微:2024年上半年公司境外收入占比58.34%,未进入苹果供应链” (https://www.163.com/dy/article/JBQVQMA80519QIKK.html)

[4] 老炮儿 - “业绩下滑、大客户流失,射频前端厂商Skyworks股票暴跌24.67%” (https://laoyaoba.com/n/932475)

[5] 亿恩网 - “苹果官宣与博通达成长期合作,研发生产5G射频组件” (https://www.ennews.com/news-43501.html)

[6] 知乎 - “苹果MFI认证对工厂有什么要求?MFI审核内容有哪些?” (https://zhuanlan.zhihu.com/p/582083155)

[7] 同花顺圈子 - 卓胜微董秘回复投资者问答 (https://t.10jqka.com.cn/guba/300782/touzi)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。