三元股份北京市场收入下滑分析及区域优势保持策略

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

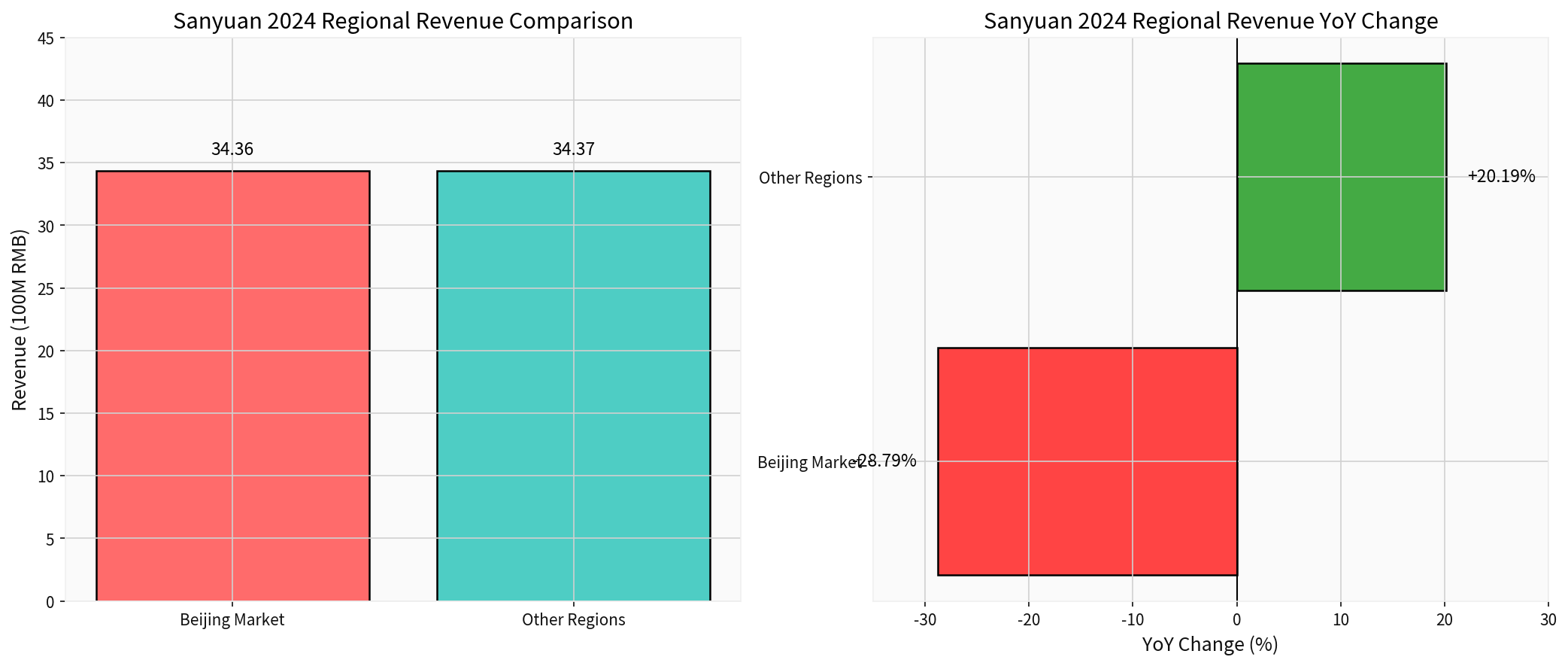

根据最新财务数据,三元股份(600429.SH)在2024年面临显著的区域发展不平衡挑战:

| 指标 | 北京市场 | 外埠地区 | 差异 |

|---|---|---|---|

2024年营收 |

34.36亿元 | 34.37亿元 | 基本持平 |

同比变化 |

-28.79% |

+20.19% |

48.98个百分点 |

市场份额 |

鲜奶市场58.3%(第一) | 持续扩张中 | — |

- 销量:同比下降4.76%

- 单价(ASP):同比下降2.9%

这表明公司在北京市场面临量价齐跌的双重压力[2]。

值得关注的是,

- 人口外流导致的消费基数下降

- 消费者对高端化、差异化产品需求提升

- 线上渠道崛起改变传统销售格局

- 聚焦低温鲜奶:作为三元最具竞争优势的品类,应继续加大资源投入,强化"北京鲜牛奶"品牌定位

- 差异化竞争:避免与伊利、蒙牛在常温乳制品领域正面交锋,转而在高端低温产品、功能性乳品等细分市场建立壁垒

- 供应链优势:充分利用北京周边牧场资源,强化"新鲜直达"的物流配送优势

- 京津冀协同:以北京为圆心,向天津、河北等周边市场辐射

- 重点区域深耕:选择消费能力强、物流条件成熟的华东、华南市场作为突破点

- 渠道创新:加大电商渠道布局,利用直播带货、社区团购等新渠道拓展销售半径

- 产品创新:开发针对不同消费场景的差异化产品,如针对健身人群的高蛋白乳品、针对老年人的功能性乳品等

- 品牌焕新:擦亮"北京鲜牛奶"招牌,强化品牌故事和地域认同感

- 数字化转型:建设智慧供应链,提升运营效率,实现精准营销

- 公司总部部门从21个调整为14个,降幅33%

- 总部人员减幅46%,管理效率显著提升[2]

- 2024年扣非净利润2982.15万元,同比增长934.19%

- 深化事业部制改革,赋予区域团队更大决策权

- 加强成本管控,优化生产资源配置

- 推进精益管理,提升整体运营效率

| 指标 | 2024年 | 2023年 | 变化 |

|---|---|---|---|

营业收入 |

70.12亿元 | 78.52亿元 | -10.7% |

归母净利润 |

0.55亿元 | 2.44亿元 | -77.44% |

扣非净利润 |

0.30亿元 | 0.03亿元 | +934.19% |

虽然归母净利润大幅下滑,但扣非净利润暴增934%表明公司主营业务的盈利能力正在恢复。净利润下滑主要受非经常性损益影响[2][3]。

- 流动比率:0.67(低于1,显示短期偿债压力)

- 速动比率:0.51

- ROE:3.67%

公司流动性指标偏弱,需要关注资金管理。但结合扣非净利润的大幅改善,财务状况正在逐步好转[4]。

- 扣非净利润暴增:主营盈利能力显著恢复

- 外埠市场高增长:区域扩张战略成效明显

- 北京鲜奶市场份额领先:核心优势稳固

- 管理效能持续优化:降本增效空间仍存

- 北京市场收入持续下滑风险:如不能有效遏制,将影响公司根基

- 行业竞争加剧:伊利、蒙牛市场份额持续扩大

- 流动性压力:短期偿债能力偏弱

- 消费需求恢复不及预期:行业整体复苏节奏不确定

三元股份北京市场收入下滑28.79%是多重因素叠加的结果,既包括宏观经济环境和行业竞争格局的影响,也反映出公司自身产品结构和渠道策略的调整需求。

- 短期承压,长期可期:北京市场收入下滑是暂时性调整,公司在外埠市场的扩张和主营利润的改善显示出积极信号

- 差异化战略是关键:聚焦低温鲜奶、擦亮"北京鲜牛奶"品牌是保持区域优势的核心策略

- 外埠扩张是增量:外埠市场20.19%的高速增长为公司提供了新的增长引擎

展望未来,三元股份需要坚持"乳品+"战略,在巩固北京市场优势的同时,加快外埠市场扩张,通过产品创新和数字化转型提升核心竞争力。考虑到扣非净利润的大幅改善和管理效能的持续优化,公司有望在2025年实现业绩回暖[2][3]。

[1] 立鼎产业研究网 - 《2024年我国乳制品行业市场竞争格局、行业集中度及竞争趋势分析》(https://www.leadingir.com/trend/view/9754.html)

[2] 新浪财经 - 《三元股份(600429):2024年改革逐步推进2025年有望持续提质增效》(http://stock.finance.sina.com.cn/stock/go.php/vReport_Show/kind/search/rptid/799262562431/index.phtml)

[3] 经济参考网 - 《2024年扣非净利润增长超9倍 三元股份以"乳品"战略开启焕新征程》(http://www.jjckb.cn/20250429/0b56d109a1984205ad465ac150db516d/c.html)

[4] 金灵AI金融数据库 - 三元股份(600429.SS)公司概况与财务数据

[5] 腾讯网 - 《三元擦亮"北京鲜牛奶"招牌,想错位竞争》(https://new.qq.com/rain/a/20250926A035Z400)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。