百胜中国(YUMC)外卖价格调整影响分析报告

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

现在我将基于所有收集的数据生成完整的综合分析报告。

百胜中国旗下核心品牌肯德基近期对外送产品进行价格调整,平均上调0.8元人民币,堂食价格保持不变。公司表示此举是为应对运营成本变化,保持稳定健康的经营状态。值得注意的是,"疯狂星期四"等优惠套餐价格维持不变,此次调整仅涉及部分外送产品,平均涨幅较小[0][1]。

百胜中国在2025年前三季度交出了令人满意的成绩单:

| 指标 | 数值 | 同比增长 |

|---|---|---|

| 总收入 | 89.74亿美元 | +3% |

| 经营利润 | 11.03亿美元 | +9% |

| 净利润率 | 7.81% | 保持稳定 |

| 营业利润率 | 11.18% | 略有改善 |

最新季度(Q3 FY2025)表现尤为亮眼:营业收入达到32.06亿美元,同比增长4.4%;净利润2.82亿美元,每股收益0.76美元,超出市场预期2.29%[0]。

截至2025年,百胜中国门店总数已突破17,500家,其中:

- 肯德基:超过12,000家门店

- 必胜客:超过4,000家门店

- 其他品牌:小肥羊、黄记煌、COFFii & JOY等

根据行业数据显示,外卖销售约占百胜中国总收入的

| 参数 | 数值 | 说明 |

|---|---|---|

| 平均价格上调 | 0.8元/单 | 仅限部分外送产品 |

| 堂食价格 | 保持不变 | 维护堂食客群 |

| 优惠套餐价格 | 保持不变 | 保护价格敏感用户 |

| 受影响产品比例 | 10%-20% | 保守估计 |

基于公司业务规模进行测算:

| 测算项目 | 数值 |

|---|---|

| 肯德基门店数 | 12,000家 |

| 单店日均外卖订单 | ~180单 |

| 日均外卖总订单 | ~972,000单 |

| 受影响日均订单(15%比例) | ~145,800单 |

| 日均收入增加 | ¥11.7万元 |

年收入增加 |

¥4,257万元 (约600万美元) |

| 增量收入占年营收比例 | 0.049% |

| 情景 | 受影响比例 | 年收入增加 | EPS贡献 |

|---|---|---|---|

| 保守 | 10% | ¥2,838万 | $0.0009 |

基准 |

15% |

¥4,257万 |

$0.0013 |

| 乐观 | 20% | ¥5,676万 | $0.0017 |

从直接财务影响来看,此次价格调整的增量贡献相对有限,年收入增加约占总营收的0.05%左右。

百胜中国当前的利润率水平:

- 营业利润率:12.3%

- 净利润率:7.81%

- 股本回报率(ROE):15.73%

考虑到外卖业务的特殊性(平台佣金约15%-22%,但节省部分堂食运营成本),假设外卖业务的边际贡献率约为8%:

| 影响指标 | 数值 |

|---|---|

| 增量利润贡献 | ~$470万 |

| 利润提升幅度 | 0.03% |

| 利润率变化 | +0.02个百分点 |

虽然直接利润率提升幅度较小(不到0.03个百分点),但此次价格调整的战略意义远大于财务影响。

-

成本传导能力验证:此次调价显示百胜中国在面对成本压力时具有向下游传导的定价权,这在家电、餐饮等消费行业是重要的竞争优势。

-

堂食价格锚定稳定:保持堂食价格不变,维护了品牌整体价格形象,避免因外卖提价导致消费者对品牌"高端化"的负面认知。

-

促销产品保护策略:保留"疯狂星期四"等高流量促销活动,确保价格敏感型消费者的活跃度。

| 估值指标 | 数值 | 行业对比 |

|---|---|---|

| 市盈率(P/E) | 19.98x | 略低于历史平均 |

| 市净率(P/B) | 3.17x | 合理区间 |

| 市销率(P/S) | 1.50x | 具有吸引力 |

| EV/OCF | 12.52x | 健康水平 |

| 指标 | 数值 |

|---|---|

| 共识评级 | 买入 |

| 目标价 | $55.00 |

| 当前股价 | $49.08 |

上行空间 |

+12.1% |

评级分布:买入(73.7%)、持有(26.3%)[0]

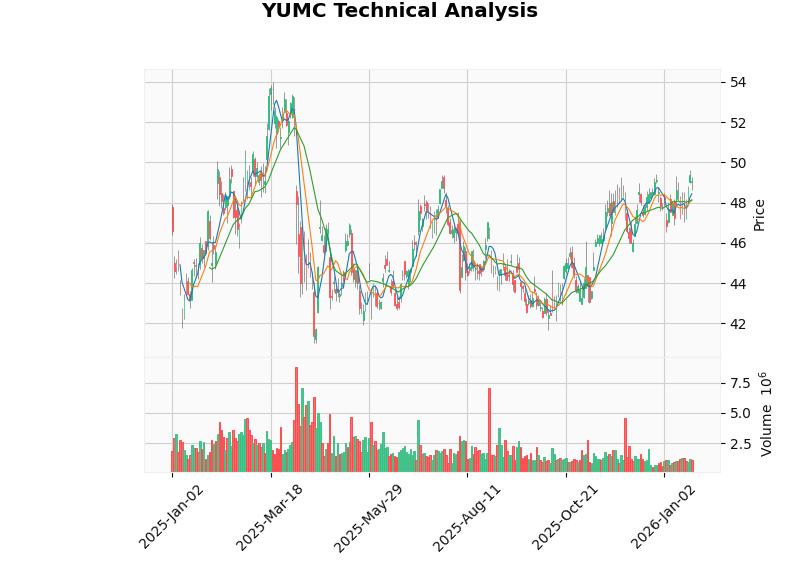

| 技术指标 | 数值 | 信号 |

|---|---|---|

| 当前价格 | $49.08 | - |

| 50日均线 | - | 震荡区间 |

| 支撑位 | $48.11 | - |

| 阻力位 | $49.60 | - |

| 趋势判断 | 横向整理 | 无明确方向 |

- 门店扩张:预计2026年将继续保持快速开店节奏

- 数字化升级:会员系统和外卖业务持续优化

- 成本控制:供应链效率提升和运营杠杆改善

- 分红回购:公司持续实施股票回购计划(2025年已回购约6.92亿美元)

2025年外卖市场呈现

| 平台 | 市场份额 | 特点 |

|---|---|---|

| 美团 | ~48% | 配送效率领先 |

| 淘宝闪购 | ~33% | 流量优势明显 |

| 京东外卖 | ~19% | 品质定位差异化 |

餐饮外卖业务面临多重成本压力:

- 平台佣金:约15%-22%

- 配送成本:人工成本上涨压力

- 食材成本:CPI温和上涨

- 人力成本:劳动力成本持续上升

在此背景下,百胜中国选择小幅上调外卖价格是应对行业成本压力的合理策略。

相较于中小餐饮商家,百胜中国的定价优势:

- 品牌溢价:消费者对肯德基品牌接受度较高

- 规模效应:供应链成本优势

- 产品差异:独家产品减少比价压力

- 业绩稳健增长:Q3 FY2025收入和利润均超预期

- 外卖业务驱动:45%的外卖占比确保增量收入

- 定价权验证:此次调价显示公司的成本传导能力

- 估值合理:当前P/E约20x,低于历史中枢

- 分析师看好:目标价$55.00对应12%上行空间

| 项目 | 数值 |

|---|---|

| 12个月目标价 | $55.00 |

| 当前价格 | $49.08 |

| 上行空间 | 12.1% |

| 3年复合回报预期 | 8%-12% |

| 风险类型 | 具体内容 | 影响程度 |

|---|---|---|

宏观风险 |

中国消费增速放缓 | 中高 |

竞争风险 |

外卖平台佣金上涨 | 中 |

成本风险 |

食材和人力成本上涨 | 中 |

疫情风险 |

公共卫生事件反复 | 低 |

监管风险 |

平台经济监管政策变化 | 低 |

| 投资者类型 | 建议策略 |

|---|---|

长期投资者 |

可在$48-50区间分批建仓 |

价值投资者 |

当前估值具有吸引力,建议持有 |

交易型投资者 |

关注$48-50支撑区间和$55阻力位 |

风险偏好型 |

可在业绩发布前后关注波动机会 |

百胜中国此次小幅上调外卖价格是一次

- 验证定价权:证明公司具有向下游传导成本的能力

- 保护利润率:在外卖成本压力下维持盈利能力

- 差异化策略:堂食价格稳定维护品牌形象

从投资角度看,百胜中国当前估值合理(19.98x P/E),分析师目标价$55.00对应12%上行空间。公司作为中国餐饮行业的绝对龙头,受益于外卖渗透率提升和消费升级趋势,具备长期投资价值。

[0] 金灵AI金融数据库 - 百胜中国(YUMC)公司概况与财务数据

[1] 艾瑞咨询 - 2025年外卖大战与即时零售行业研究报告

[2] 蓝鲨财经 - 百胜中国业务数据与市场分析

[3] SEC EDGAR - Yum China Holdings, Inc. 10-Q Filing (2025-11-10)

[4] Yahoo Finance - Yum China Valuation Analysis

[5] 21世纪经济报道 - 拼好饭模式与外卖行业创新研究

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。