蓝特光学(688127)投资价值深度分析报告

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于以上全面的数据分析,我将为您提供蓝特光学(688127)2025年业绩预增的深度分析报告。

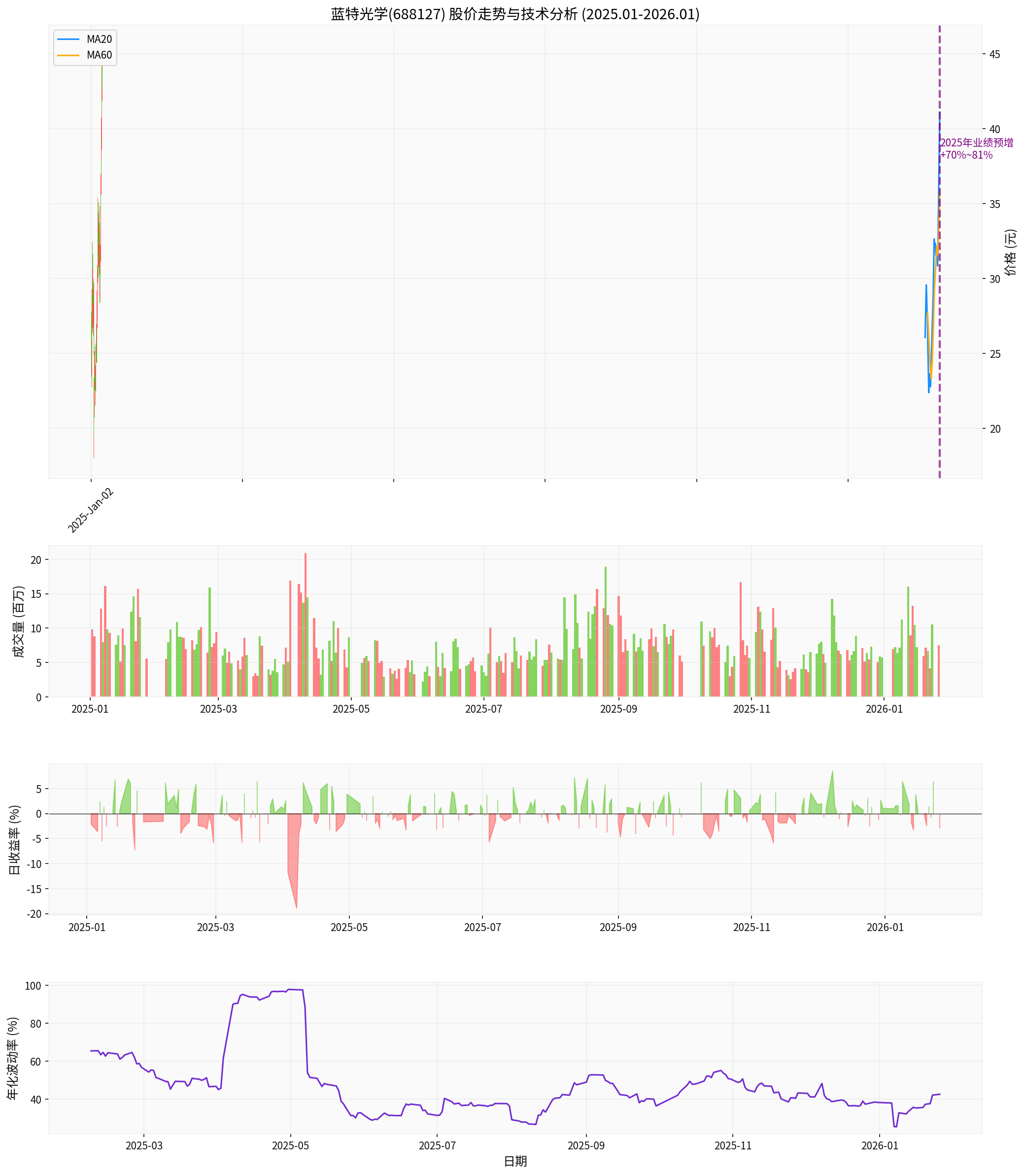

蓝特光学于2026年1月26日发布2025年年度业绩预增公告,预计实现归属于母公司所有者的净利润

| 财务指标 | 2025年预计 | 2024年实际 | 同比增速 |

|---|---|---|---|

| 归母净利润 | 3.75-4.00亿元 | 2.21亿元 | +70%~81% |

| 扣非净利润 | 3.68-3.93亿元 | 2.15亿元 | +71%~83% |

| 每股收益 | 约0.93-1.00元 | 0.55元 | +69%~82% |

这一业绩表现显著超出市场预期,验证了公司前期战略布局的成效。

根据公司公告,2025年业绩高速增长源于

- 产品:微棱镜(Micro Prism)

- 应用场景:智能手机潜望式摄像头模组

- 增长动力:

- 潜望式摄像头已成为智能手机高端机型的标配方案

- 手机厂商持续提升光学变焦能力,推动微棱镜需求扩张

- 双棱镜方案渗透率提升,进一步增加单机用量

根据行业研究数据,国内潜望镜头需求预计从2024年的

- 下游应用:车载电子、光通信、智能手机、手持影像创作设备

- 核心增长点:

- 车载电子:ADAS渗透率提升至45%,单车镜头搭载量从3.2颗增至4.5颗[5]

- 光通信:数据中心和5G基础设施持续建设

- 消费电子:短视频创作和直播带动手持影像设备需求

- 客户关系:与各大客户战略合作关系进一步深入

- 应用场景:AR/VR、半导体制造、前沿光学应用

- 增长动力:前沿技术应用需求持续扩张

| 竞争优势 | 具体表现 |

|---|---|

技术壁垒 |

国内少数具备玻璃非球面透镜量产能力的厂商,掌握微棱镜研磨、抛光与胶合核心技术 |

客户资源 |

成为AMS、康宁、舜宇光学、索尼等国内外知名企业的优质合作伙伴 |

产品布局 |

光学棱镜、玻璃非球面透镜、玻璃晶圆三大产品线,覆盖多应用场景 |

成本优势 |

conservative会计政策显示较高的折旧/资本支出比,投资回报潜力大 |

- 潜望式OIS模组作为第二主摄,正进一步下沉至中高端机型

- 2026年国内潜望镜头需求预计达到8000万颗[5]

- iPhone和安卓旗舰机的持续创新推动需求增长

- 2025年全球车载镜头市场规模预计突破120亿美元,中国占比超35%[5]

- ADAS渗透率提升至45%,单车镜头搭载量增至4.5颗

- 新能源车渗透率超40%进一步拉动需求

- 预计2025年国内车载摄像头搭载量将突破1亿颗[5]

- 数据中心800G/1.6T光模块需求快速增长

- AI眼镜和AR/VR设备带来增量需求

- 低空经济(无人机)带动多光谱镜头需求

| 驱动因素 | 2025年 | 2026年展望 | 确定性 |

|---|---|---|---|

| 潜望式摄像头 | 高增长 | 持续增长 | 高 |

| 车载镜头/激光雷达 | 高增长 | 高速增长 | 高 |

| 光通信 | 稳定增长 | 稳定增长 | 中高 |

| 玻璃晶圆 | 快速增长 | 快速增长 | 中 |

基于DCF模型的三种场景估值[0]:

| 场景 | 估值 | 较当前股价涨幅 | 假设条件 |

|---|---|---|---|

| 保守场景 | 88.43元 | +103.7% | 收入零增长,EBITDA margin 37.9% |

| 基准场景 | 92.69元 | +113.5% | 收入增长23.9%,EBITDA margin 39.9% |

| 乐观场景 | 152.48元 | +251.2% | 收入增长26.9%,EBITDA margin 41.9% |

加权平均 |

111.20元 |

+156.1% |

- |

与可比公司对比[0][3]:

| 公司 | 市值(亿元) | PE(TTM) | ROE(%) | 毛利率(%) | 收入增速(%) |

|---|---|---|---|---|---|

| 蓝特光学 | 176 | 56.7x | 16.3 | 45.2 | 65.0 |

| 舜宇光学科技 | 920 | 18.5x | 18.5 | 32.5 | 12.0 |

| 联创电子 | 143 | -16.8x | -35.2 | 15.8 | -15.5 |

| 宇瞳光学 | 95 | 45.2x | 4.2 | 19.5 | 8.2 |

| 力鼎光电 | 75 | 38.5x | 8.5 | 40.4 | 5.5 |

- 蓝特光学PE(56.7x)较可比公司平均(34.1x)溢价66.4%

- 高溢价主要源于:更高的增长预期、更强的盈利能力(最高毛利率45.2%和净利率23.8%)、科创板流动性溢价

根据技术分析结果[0]:

- 当前价格:43.42元

- 价格区间:支撑位41.11元,阻力位44.37元

- 趋势判断:横盘整理,无明确趋势

- 技术信号:MACD出现死叉(偏空),KDJ位于61.1/62.9/57.5(中性),RSI处于正常区间

- Beta系数:0.56(相对于标普500),波动性相对较低

- 年化波动率:42.7%

科创板光学元器件板块呈现以下特征:

| 特征 | 分析 |

|---|---|

高成长性 |

受益于智能手机创新和智能驾驶渗透,板块整体收入增速保持在30%以上 |

高盈利能力 |

头部企业毛利率普遍在35%-45%,技术壁垒带来定价权 |

高估值 |

科创板流动性溢价,PE普遍在40-60x |

高波动性 |

受下游终端需求和技术变化影响较大 |

- 技术领先性:掌握微棱镜、玻璃非球面透镜等核心技术的企业更具竞争优势

- 客户结构:绑定全球头部客户(如苹果、华为、特斯拉)的企业增长确定性更高

- 多场景布局:覆盖消费电子、汽车、光通信等多领域的企业抗风险能力更强

- 业绩预告发布期:是布局的最佳时机,市场预期差带来超额收益

- 估值回调时:提供较好的买入机会,当前估值已部分反映增长预期

- 行业景气拐点:智能手机和汽车智能化渗透率提升是核心催化剂

- 下游需求不及预期:智能手机和汽车销量波动可能影响需求

- 技术迭代风险:光学技术路线变化可能影响产品竞争力

- 竞争加剧:行业新进入者可能冲击市场份额

- 估值回调:市场情绪变化可能导致估值收缩

| 维度 | 建议 |

|---|---|

投资评级 |

增持(Overweight) |

目标价区间 |

88-110元 |

风险收益 |

中高风险,中高收益 |

持有期限 |

6-12个月 |

核心逻辑 |

业绩高增长可持续,估值有修复空间 |

-

2025年业绩高增长具有坚实基础:三大业务板块(光学棱镜、玻璃非球面透镜、玻璃晶圆)协同发力,受益于智能手机潜望式摄像头和智能驾驶两大终端需求爆发。

-

2026年增长有望延续:行业景气度持续向好,公司技术优势和客户资源有望转化为持续增长动力,预计净利润增速维持在30%-50%区间。

-

估值具有吸引力:DCF加权估值111.20元,较当前股价有156%上涨空间;虽然PE偏高,但高增长可消化估值溢价。

-

风险需要关注:下游需求波动、技术迭代、市场竞争等风险因素需要持续跟踪。

- 目标价:首期目标价88元(基于保守场景DCF估值)

- 买入时机:当前价格43.42元处于合理估值区间,可逢低布局

- 仓位建议:科创板光学元器件板块配置比例建议在5%-10%

- 风险控制:设置止损位38元,跌破60日均线减仓

[1] 东方财富网 - 蓝特光学预计2025年度归母净利润同比增加70.04%到81.38% (http://finance.eastmoney.com/a/202601263630789260.html)

[2] 新浪财经 - 蓝特光学2025年业绩预增70%以上 多业务板块驱动增长 (https://finance.sina.com.cn/tech/roll/2026-01-26/doc-inhiseys6126470.shtml)

[3] 南方财富网 - 2025年哪些才是车载镜头龙头股 (http://www.southmoney.com/gupiao/zxbb/202502/56749854.html)

[4] 搜狐 - 2025年车载镜头行业发展现状及前景分析 (https://www.sohu.com/a/876104296_121853127)

[5] 新浪财经 - 2025年摄像头和机器视觉行业专题研究 (https://finance.sina.com.cn/stock/relnews/cn/2025-03-31/doc-inerpuqn7083694.shtml)

[6] 新浪财经 - 2025年光学产业激战:手机、汽车与AI眼镜的创新浪潮 (https://www.sohu.com/a/877532585_122004016)

[0] 金灵AI金融分析数据(公司概况、实时报价、财务分析、技术分析、DCF估值)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。