惠发食品(603536)国际化战略可行性分析报告

#internationalization_strategy #food_processing #financial_analysis #investment_risk #a_shares #earnings_warning #business_strategy

消极

A股市场

2026年1月27日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

603536

--

603536

--

基于我收集的数据和分析,以下是关于惠发食品国际化战略的全面分析报告:

惠发食品(603536.SS) 国际化战略可行性分析报告

一、核心数据摘要

1. 境外收入表现

根据惠发食品2024年年报披露的分地区经营数据[1],公司境外业务表现如下:

| 指标 | 数值 | 说明 |

|---|---|---|

境外收入 |

724.49万元 | 占总收入的0.38% |

境外收入同比增长 |

+118.98% |

增幅显著 |

境外经销商数量 |

8户 | 较上年度有所增加 |

注:用户提及的"境外收入增71.77%"与公司公告披露的118.98%存在差异,建议以公司官方公告为准[1]。

2. 公司整体业绩

| 财务指标 | 2024年 | 同比变化 | 备注 |

|---|---|---|---|

| 营业收入 | 19.25亿元 | -3.61% | 国内消费疲软 |

| 归母净利润 | -1,658.59万元 | -320.68% | 同比转亏 |

| 扣非净利润 | -2,031.67万元 | -644.78% | 连续亏损 |

| 毛利率 | 17.52% | -0.52pct | 承压 |

二、国际化战略SWOT分析

✅ 优势(Strengths)

- 增长势头强劲:境外收入同比增长118.98%,表明海外市场拓展已取得初步成效[1]

- 产品品类适配:公司主营速冻调理肉制品,在东南亚等华人聚集地区具有消费基础

- 供应链模式增长:2024年供应链模式收入增长21.66%[1],为国际化提供物流支撑

⚠️ 劣势(Weaknesses)

- 收入基数极小:724.49万元境外收入仅占公司总收入的0.38%,几乎可忽略不计

- 盈利能力持续恶化:公司已连续五年扣非净利润为负,2025年预计亏损6,200-7,500万元[2]

- 现金流紧张:尽管经营现金流为正,但持续亏损导致资金压力加大

- 国内市场失血:主业萎缩背景下,国际化扩张可能分散有限资源

🔍 机会(Opportunities)

- 海外华人市场扩展:东南亚、日韩等地区华人社区对中式速冻食品需求增长

- "一带一路"政策支持:食品出口可能获得政策扶持和通关便利

- 供应链模式复制:国内供应链业务增长21.66%[1],可探索海外本地化供应

⚡ 威胁(Threats)

- 行业竞争加剧:国内速冻食品行业进入存量竞争,价格内卷严重[3]

- 消费疲软传导:国内消费降级趋势可能蔓延至海外市场

- 品牌认知不足:与三全、安井等龙头相比,惠发食品品牌海外知名度较低

- 成本压力:汇率波动、跨境物流成本上升可能侵蚀利润

三、国际化战略可行性评估

1. 战略优先级评估:

★★☆☆☆(较低)

基于以下考量:

| 评估维度 | 评分 | 说明 |

|---|---|---|

| 资源匹配度 | ⭐⭐ | 公司持续亏损,资金紧张,难以支撑大规模国际化投入 |

| 市场时机 | ⭐⭐ | 国内主业承压,应优先"止血"而非扩张 |

| 竞争优势 | ⭐⭐ | 品牌、渠道、产品力均不具备明显国际竞争力 |

| 增长潜力 | ⭐⭐⭐ | 境外收入增速虽高,但绝对值太小,难以成为第二增长曲线 |

2. 关键风险警示

财务风险

- 连续亏损压力:自2021年起已连续五年扣非净利润为负,累计亏损超3.5亿元[3]

- 2025年业绩预亏:预计归母净利润-6,200万至-7,500万元[2]

- 现金流可持续性:持续亏损可能影响公司正常经营和海外拓展投入

战略风险

- "以投入换市场"陷阱:公司承认为应对竞争持续增加销售费用和管理费用[2]

- 国内市场失守:华东(-5.90%)、华中(-19.00%)、东北(-28.10%)等核心市场收入下滑[1]

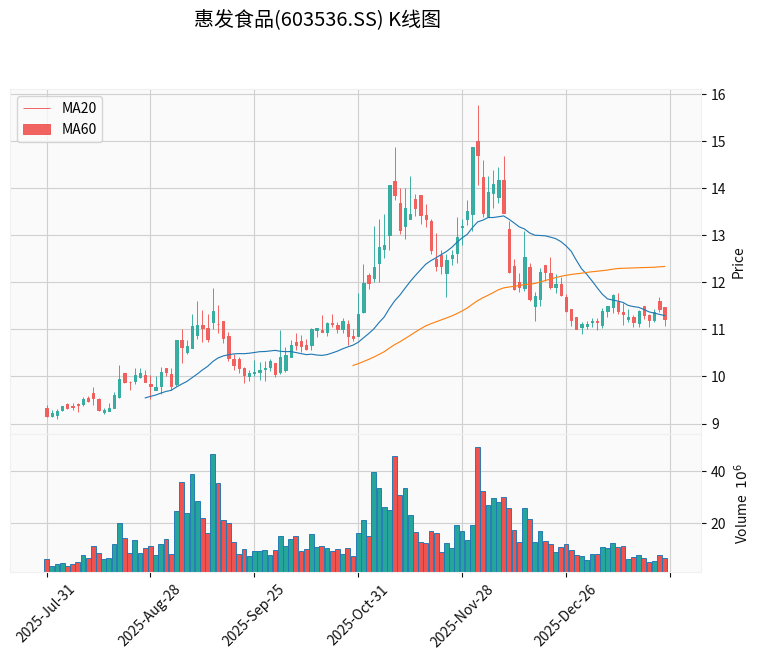

四、技术面分析

技术指标摘要

(截至2026年1月26日)[0]:

| 指标 | 数值 | 信号 |

|---|---|---|

| 当前价格 | 11.22元 | - |

| 60日均线 | 12.34元 | 价格低于均线 |

| 20日均线 | 11.30元 | 短期均线失守 |

| 年化波动率 | 24.90% | 较高波动 |

| 趋势信号 | 偏空 |

短期均线位于长期均线下方 |

五、结论与建议

综合评估

惠发食品的国际化战略

短期内可行性较低

,主要依据如下:

-

收入规模太小:724万元境外收入占公司总收入的0.38%,短期内难以对业绩形成实质性贡献

-

主业持续失血:公司国内业务面临消费疲软、行业竞争加剧双重压力,连续亏损使资源捉襟见肘

-

战略优先级存疑:在公司面临生存压力的背景下,大举国际化可能分散有限资源,延误国内业务调整

-

"讲故事"成分较大:从公司明确表示"暂无跨境电商业务"[4]来看,国际化仍处于非常初级的探索阶段

投资风险提示

⚠️

公司基本面风险较高

,投资者需关注:

- 连续五年扣非亏损,累计亏损超3.5亿元[3]

- 2025年预计继续大幅亏损[2]

- 短期技术面偏空,股价承压

参考文献

[1] 证券之星 - 《惠发食品关于2024年主要经营数据的公告内容摘要》(https://stock.stockstar.com/AN2025032900016044.shtml)

[2] 腾讯新闻 - 《惠发食品:预计2025年净亏损6200万元-7500万元》(https://new.qq.com/rain/a/20260119A0505G00)

[3] 证券之星 - 《年亏数千万,连续五年扣非为负,惠发食品深陷"扩张困局"》(http://stock.stockstar.com/SS2026012600008185.shtml)

[4] 腾讯新闻 - 《惠发食品:公司暂无跨境电商业务》(https://new.qq.com/rain/a/20260109A04TRG00)

[5] 金灵API数据 - 公司概况、实时行情、财务报表、股价技术分析数据

下一篇

茅台投资君乐宝分析报告

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

603536

--

603536

--