石头科技(688169.SS)深度财务分析报告

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

根据收集到的数据,让我为您撰写一份详尽的分析报告:

根据最新披露的财务数据,石头科技在2025年前三季度交出了一份"冰火两重天"的成绩单。

这一现象在2025年上半年表现得尤为突出:公司实现营业收入79.03亿元,同比增长78.96%,但归母净利润仅为6.78亿元,同比大幅下降39.55%[3]。营收翻倍增长的同时,盈利能力却出现显著下滑,反映出公司在规模扩张与利润保持之间面临的深层矛盾。

- 战略性价格调整:为抢占全球市场份额,公司主动拓宽产品价格带,推出更多中低端产品线

- 海外扩张成本:海外市场渠道建设、品牌推广及物流成本较高,压缩了利润空间

- 行业竞争加剧:国内智能清洁赛道"内卷"升级,价格战愈演愈烈[1]

| 指标 | 2022年 | 2023年 | 2024年 | 2025年前三季度 |

|---|---|---|---|---|

| 海外收入(亿元) | 34.83 | 42.29 | 63.88 | 65.46 |

| 收入占比 | 52.7% | 48.9% | 53.6% | 54.3% |

| 同比增长 | - | 21.4% | 51.1% | 73.2% |

从数据可以看出,

石头科技在海外市场的成功得益于以下几个因素:

- 市场机遇把握:2024年末,曾占据全球扫地机器人霸主地位的iRobot黯然退场,石头科技顺势接棒,成为全球出货量冠军[5]

- 渠道精细化布局:公司在北美、欧洲、亚太等核心市场建立本地化运营团队,深耕Amazon、Best Buy等主流渠道

- 产品带拓宽:通过差异化产品矩阵覆盖不同价格段,满足全球多元化消费需求

- 规模效应显现:海外收入高速增长有望摊薄固定成本,提升单位产品盈利能力

- 品牌溢价能力:作为全球龙头,石头科技具备一定的品牌溢价空间

- 港股上市筹备:公司已获发行境外上市普通股备案,拟在港交所上市,融资后将增强海外业务投入[2]

- 毛利率持续承压:海外扩张需要价格竞争力,短期内难以大幅提升定价

- 汇率波动风险:海外收入占比过高增加了汇兑风险敞口

- 本地化运营成本:欧洲市场合规成本、北美售后服务体系建设等均侵蚀利润

| 财务指标 | 数值 | 行业对比 |

|---|---|---|

| 净利润率 | 9.07% | 行业中游 |

| 营业利润率 | 8.95% | 低于历史均值 |

| ROE(净资产收益率) | 11.61% | 良好 |

| P/E(市盈率) | 24.68倍 | 合理区间 |

公司净利润率已从2024年的16.55%大幅下降至约9%水平,反映出价格战对盈利能力的严重侵蚀[6]。不过,ROE仍保持在11.61%的健康水平,说明股东回报能力尚可。

| 指标 | 数值 | 评价 |

|---|---|---|

| 流动比率 | 2.76 | 优秀 |

| 速动比率 | 2.07 | 健康 |

| 资产负债率 | 28.67% | 较低 |

| 财务费用 | -1.79亿元 | 利息收入大于支出 |

根据DCF估值模型,石头科技内在价值评估如下[6]:

| 情景 | 估值 | 较现价涨幅 |

|---|---|---|

| 保守情景 | 448.91元 | +203.5% |

| 中性情景 | 554.68元 | +275.0% |

| 乐观情景 | 803.69元 | +443.3% |

| 加权平均 | 602.43元 | +307.2% |

当前股价147.93元与DCF估值存在巨大背离,若公司盈利能力能够企稳回升,股价具备显著的上行空间。

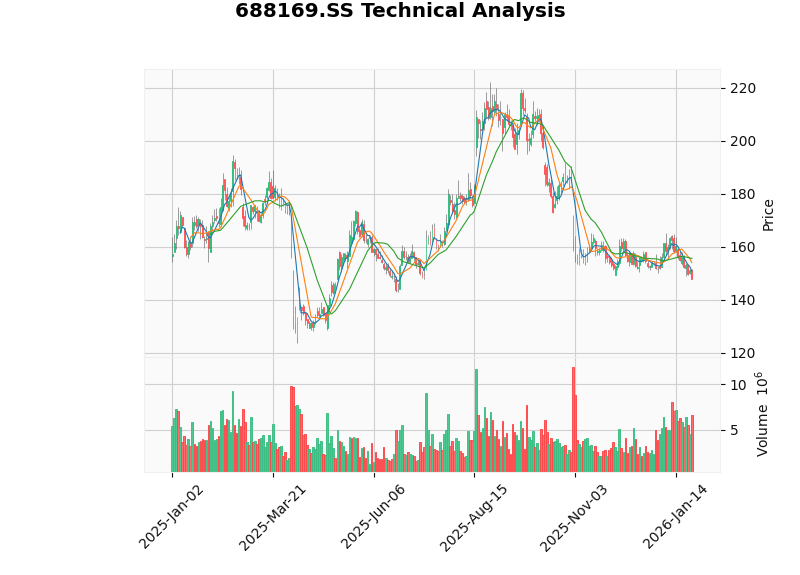

- KDJ指标:K值10.7、D值19.8,J值-7.3,处于超卖区域,可能存在反弹机会

- RSI指标:处于超卖区间

- MACD指标:暂无金叉信号,整体偏空

- 趋势判断:横盘整理,无明确方向,参考区间[$145.65, $155.61]

| 类型 | 价格 |

|---|---|

| 支撑位 | 145.65元 |

| 阻力位 | 155.61元 |

| 当前价 | 147.93元 |

| 52周高 | 约220元 |

| 52周低 | 约140元 |

-

短期困境:毛利率下滑至43.73%新低,主要源于公司主动价格战策略和海外扩张成本,短期内盈利难有明显改善

-

中期机遇:海外收入占比54.3%且保持73%的高速增长,全球市场份额第一地位稳固,规模效应有望逐步显现

-

长期价值:DCF估值显示股价严重低估,若盈利能力企稳,向上修复空间广阔

| 维度 | 评级 |

|---|---|

| 成长性 | ★★★★☆ |

| 盈利能力 | ★★☆☆☆ |

| 财务健康 | ★★★★★ |

| 估值吸引力 | ★★★★☆ |

| 综合评级 | 买入(长期配置) |

- 毛利率持续下滑风险

- 行业价格战加剧

- 海外市场政策风险

- 汇率波动风险

- 港股上市进度不及预期

[1] 腾讯网 - 智能清洁赛道"内卷"升级 石头科技欲借港股加速国际化 (https://new.qq.com/rain/a/20260117A013AO00)

[2] 腾讯网 - "扫地茅"石头科技再冲港股:利润走跌,洗衣机业务人员调整 (https://new.qq.com/rain/a/20260109A058CT00)

[3] 腾讯网 - 石头科技 2025 上半年营收同比增长 78.96%,净利润 6.78 亿元 (https://new.qq.com/rain/a/20250818A01KR100)

[4] 证券之星 - 股票行情快报:石头科技(688169)1月26日主力资金净卖出3432.20万元 (https://stock.stockstar.com/RB2026012600030905.shtml)

[5] OFweek智能家居网 - 自动控制频道 (https://smarthome.ofweek.com/CAT-91005-automaticcontrol-1.html)

[6] 金灵AI - 公司财务与估值数据

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。