爱奇艺现金流与财务压力深度分析报告

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

现在我有了全面的信息,让我为您生成完整的爱奇艺现金流与财务压力分析报告。

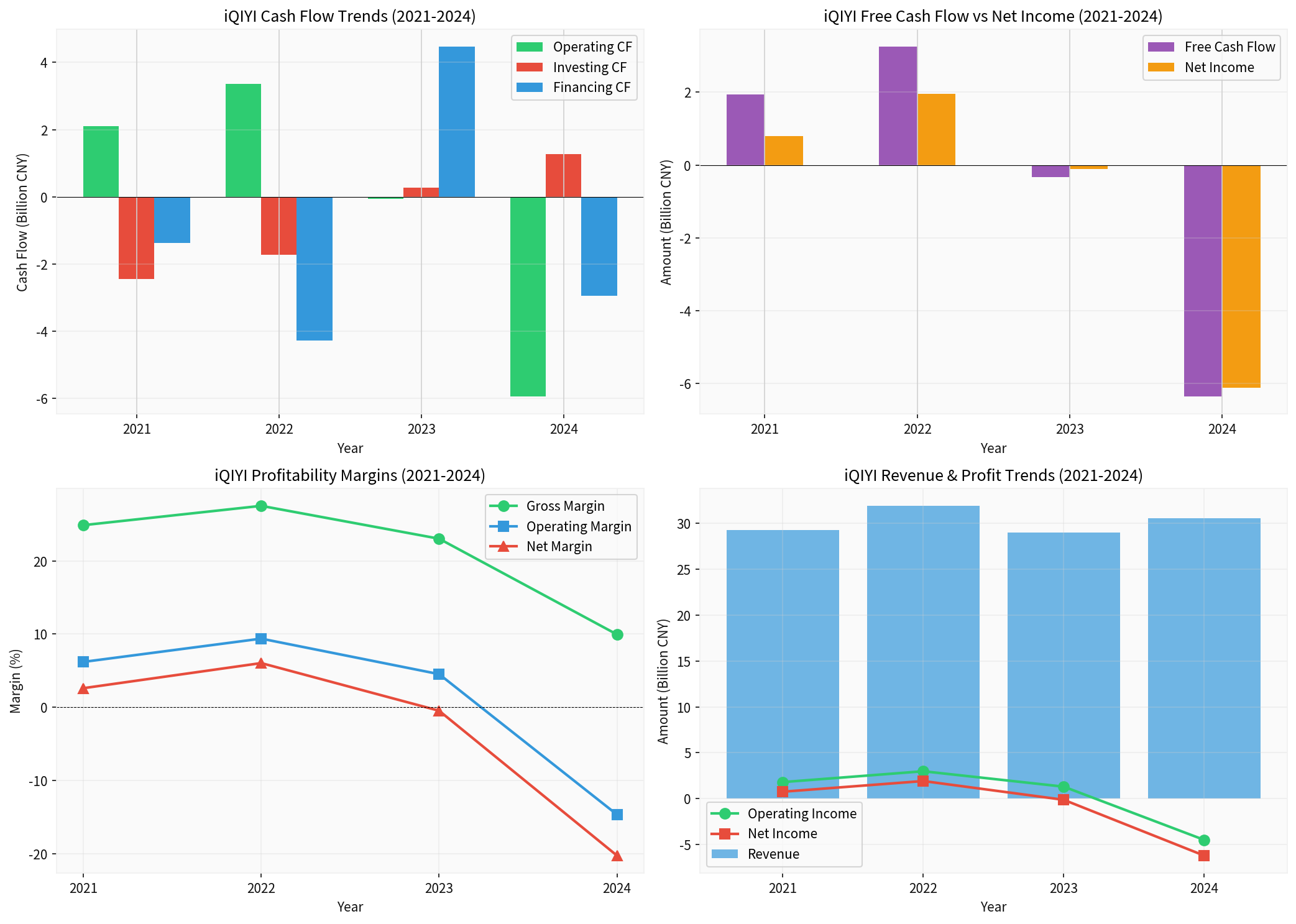

爱奇艺作为中国长视频行业的龙头企业之一,正面临着严峻的现金流压力和财务挑战。根据最新财务数据[0],公司流动比率仅为0.44,营运资本为负119.5亿元,现金储备从2021年初的约109.4亿元下降至2024年末的约35.9亿元,4年间累计消耗约73.5亿元。2025年第三季度,公司再次出现净亏损2.49亿元,经营性现金流由正转负,显示出其财务状况仍未实现实质性改善[1][2]。

| 年度 | 经营现金流(亿元) | 状态 | 自由现金流(亿元) | 状态 |

|---|---|---|---|---|

| 2021 | -59.52 | 严重负流出 | -63.53 | 严重负流出 |

| 2022 | -0.71 | 轻微负流出 | -3.40 | 负流出 |

| 2023 | +33.52 | 转为正流入 | +32.47 | 正流入 |

| 2024 | +21.10 | 持续正流入 | +19.37 | 正流入 |

| 2025 Q3 | 负值 | 再次转负 | 负值 | 再次转负 |

从数据可以看出,爱奇艺的经营现金流在2021-2022年经历严重困难后,于2023-2024年通过降本增效实现阶段性改善。然而,2025年第三季度的最新数据显示,公司经营现金流再次转为负值,自由现金流同样承压,显示出盈利基础的脆弱性[0]。

这一数据凸显了爱奇艺在业务扩张期积累的现金储备正在快速消耗。如果按照当前的现金消耗速度,公司将面临严重的流动性危机。

从现金流构成来看,爱奇艺面临着"经营造血能力不足、投资支出压力、融资渠道收窄"的三重压力:

- 经营活动:虽然2023-2024年经营现金流转为正值,但2025年Q3再次转负,说明公司尚未建立稳定的现金生成能力[0]

- 投资活动:2024年投资现金流净流出24.45亿元,主要用于内容投资和基础设施支出

- 融资活动:2024年融资现金流净流出13.7亿元,主要用于偿还债务

| 指标 | 2024年数据 | 健康标准 | 评估 |

|---|---|---|---|

| 流动比率 | 0.44 | >1.0 | 严重不足 |

| 速动比率 | N/A | >1.0 | 数据缺失 |

| 营运资本 | -119.5亿元 | 正值 | 严重为负 |

| 债务权益比 | 1.06 | <1.0为佳 | 偏高 |

| 利息保障倍数 | 1.71 | >3.0为佳 | 偏低 |

流动比率仅为0.44意味着爱奇艺的流动资产无法覆盖其流动负债,公司面临严峻的短期偿债压力[0]。营运资本为负119.5亿元进一步证实了这一问题。

从上图可以清晰看出,爱奇艺的营运资本长期为负,且呈持续恶化趋势:

- 2021年:-109.5亿元

- 2022年:-143.4亿元(最差)

- 2023年:-97.1亿元(阶段性改善)

- 2024年:-119.5亿元(再次恶化)

这种持续的营运资本负值意味着公司依靠供应商应付款和预收款项来支撑运营,一旦融资渠道收紧或客户预付款下降,将立即面临流动性危机。

| 年度 | 营收(亿元) | 毛利率 | 营业利润率 | 净利润率 |

|---|---|---|---|---|

| 2021 | 305.5 | 9.95% | -14.66% | -20.26% |

| 2022 | 290.0 | 23.03% | 4.53% | -0.47% |

| 2023 | 318.7 | 27.52% | 9.38% | 6.04% |

| 2024 | 292.2 | 24.88% | 6.20% | 2.61% |

2024年各项利润率指标较2023年全面下滑,显示公司盈利能力的可持续性存疑[0]:

- 营收下降:2024年营收292.25亿元,同比下降8.3%

- 毛利率回落:从27.52%下降至24.88%

- 净利润率腰斩:从6.04%下降至2.61%

根据最新财报数据[1][2]:

- 营收:66.8亿元人民币,同比下降8%

- 净亏损:2.49亿元人民币(较Q2的1.34亿元扩大)

- 会员收入:42.1亿元人民币,同比下降4%

- 经营现金流:负值

- 自由现金流:负值

这是爱奇艺自2022年盈利以来首次出现连续季度亏损,显示出公司面临的增长瓶颈。

爱奇艺的收入主要依赖会员服务和广告两大板块:

- 会员服务:2025年Q3会员收入42.1亿元,环比增长3%,但同比下降4%,显示会员增长乏力[1]

- 广告收入:受宏观经济影响,广告主预算收紧,广告收入持续承压

- 内容分发:面临内容质量和数量的双重挑战

| 指标 | 2024年数据 | 同比变化 |

|---|---|---|

| 债务权益比 | 1.06 | 同比改善(2023年:1.27) |

| 利息保障倍数 | 1.71 | 同比下降(2023年:2.64) |

| 长期负债/总资产 | N/A | 数据缺失 |

尽管债务权益比从2023年的1.27下降至2024年的1.06,但利息保障倍数从2.64下降至1.71,显示公司偿债能力恶化[0]。

从现金流量表数据来看,公司近年来持续进行债务偿还[0]:

- 2023年:偿还债务76.78亿元

- 2024年:偿还债务16.08亿元

持续的债务偿还虽然降低了财务杠杆,但也消耗了大量现金储备。

2026年1月20日,爱奇艺首席财务官(CFO)汪骏因个人原因辞职,由财务高级副总裁曾颖出任代理CFO[3]。CFO的离任在公司业绩波动期是一个敏感信号,可能影响资本市场对公司财务管理的信心,也意味着公司财务战略可能面临调整。

- 二次上市计划:公司仍在评估港交所二次上市或其他融资路径,但具体时间表不明[2]

- 可转债/增发:在当前股价低迷(市值仅1.99亿美元)的情况下,任何股权融资都将大幅稀释现有股东权益

- 银行贷款:鉴于公司财务状况,债务融资成本可能较高

根据行业研究报告[4],长视频平台普遍面临短视频的强力竞争:

- 截至2024年12月,中国短视频应用用户规模达10.4亿,人均单日使用时长156分钟

- 微短剧用户规模达6.62亿,人均单日使用时长101分钟,已追平即时通讯应用

在这种背景下,长视频平台的用户时长和广告预算面临持续分流压力。

| 平台 | 优势 | 2025年策略 |

|---|---|---|

爱奇艺 |

内容自制能力、海外业务 | 微剧库、出海、IP延伸 |

腾讯视频 |

IP资源、社交协同 | 稳定精品内容策略 |

优酷 |

成本控制、技术创新 | 豹款影视制作车 |

芒果TV |

综艺差异化、垂直内容 | 圈层运营 |

爱奇艺虽保持行业领先地位,但面临腾讯视频的稳定竞争和优酷的成本优势挑战[4][5]。

长视频平台的核心竞争力在于优质内容,但高质量内容的制作成本居高不下:

- 头部剧集投入:单部爆款剧集投资可达数亿元

- 人才竞争:导演、编剧等核心人才的争夺推高成本

- AI技术投入:虽然AI可以提升制作效率,但前期投入同样不小

爱奇艺现金流为负的财务压力源于多重深层问题:

-

商业模式困境:

- 高内容成本与会员收入增长放缓的矛盾

- 广告收入受宏观经济和竞争双重挤压

- "一鱼多吃"的商业变现尚未完全跑通

-

规模扩张 vs 盈利平衡:

- 为了维持市场份额需要持续内容投入

- 降本增效与内容质量之间存在张力

- 短期盈利压力与长期竞争力建设难以兼顾

-

行业结构性变化:

- 短视频对用户时长的持续分流

- 用户付费意愿增长乏力

- 宏观经济下行导致广告预算收紧

| 风险类型 | 具体表现 | 严重程度 |

|---|---|---|

| 流动性风险 | 流动比率0.44,营运资本为负 | 极高 |

| 偿债风险 | 利息保障倍数仅1.71 | 高 |

| 盈利风险 | Q3再次亏损,利润率下滑 | 高 |

| 现金消耗 | 4年消耗73.5亿元 | 极高 |

| 融资风险 | 股价低迷,融资渠道受限 | 高 |

根据管理层公开表态[1][2],爱奇艺正在采取以下措施应对财务压力:

- 收入分账模式:推行内容合作新模式,提升内容合作收益

- 成本压缩:进一步降低内容成本和运营支出

- 海外业务:海外会员收入同比增长40%以上,成为新增长点

- IP延伸:发展线下沉浸式体验与IP衍生业务

- 融资探索:评估港股二次上市等融资路径

- 止血:需要尽快恢复经营现金流的稳定性

- 造血:提升盈利能力,避免持续亏损

- 输血:寻求外部融资,解决流动性压力

- 节流:在不影响内容质量的前提下控制成本

| 情景 | 假设 | 现金流状况 | 财务前景 |

|---|---|---|---|

乐观 |

会员增长恢复,内容成本有效控制 | 经营现金流稳定为正 | 逐步改善 |

基准 |

会员收入持平,成本温和增长 | 经营现金流波动 | 维持现状 |

悲观 |

会员流失,成本上升 | 经营现金流持续为负 | 流动性危机 |

- 流动性风险:流动比率长期低于1,面临短期偿债压力

- 持续亏损风险:2025年Q3再次亏损,盈利基础不稳固

- 现金消耗风险:按当前消耗速度,现金储备可能快速见底

- 融资风险:股价低迷限制了股权融资能力

- 行业风险:长视频行业面临短视频持续分流压力

| 指标 | 数据 |

|---|---|

| 当前股价 | 2.07美元 |

| 市值 | 1.99亿美元 |

| P/E | -35.59倍 |

| 1年涨跌幅 | -7.17% |

| 5年涨跌幅 | -90.09% |

股价从历史高点已下跌超过90%,反映了市场对公司财务状况和商业模式的担忧[0]。

- 目标价:2.10美元(仅较当前股价溢价1.4%)

- 评级分布:买入50%、持有40.9%、卖出9.1%

- 共识评级:温和买入

爱奇艺当前面临着较为严峻的现金流压力和财务挑战:

-

现金流状况:经营现金流虽在2023-2024年短暂转正,但2025年Q3再次转负,自由现金流承压;4年间现金储备消耗约73.5亿元,降幅达67.2%。

-

流动性危机:流动比率仅为0.44,营运资本为负119.5亿元,短期偿债能力严重不足。

-

盈利能力下滑:2024年净利润率从2023年的6.04%下降至2.61%,2025年Q3净亏损2.49亿元,亏损幅度扩大。

-

债务压力:债务权益比虽有所改善,但利息保障倍数下降至1.71,偿债能力存疑。

-

外部挑战:长视频行业面临短视频分流、会员增长放缓、广告收入承压等多重挑战。

[0] 金灵API - 爱奇艺(iQIYI)财务数据

[1] IT之家 - 爱奇艺2025年Q3财报:营收66.8亿元同比减少8%,净亏损2.489亿元 (https://www.ithome.com/tag/aiqiyi/)

[2] 36氪 - 爱奇艺谋变,长视频开始重新"算账" (https://www.36kr.com/p/3656046187082505)

[3] 钛媒体 - CFO汪骏走了,妨碍爱奇艺2026"来财"吗? (https://www.tmtpost.com/7853981.html)

[4] 小牛行研 - 长视频行业研究系列:爱奇艺深度报告 (https://www.hangyan.co/reports/3252613932287788919)

[5] 腾讯网 - 2025年长视频行业年度盘点:深水区里的坚守与重构 (https://new.qq.com/rain/a/20260121A02HCI00)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。