中科电气(300035.SZ)投资价值分析报告

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于以上数据,我为您提供中科电气的深度投资分析报告:

中科电气发布2025年业绩预告,预计全年净利润4.55-5.15亿元,同比增长50%-70%[1][2]。这一增长主要由产能扩张、新能源汽车及储能市场需求拉动以及降本增效措施驱动。然而,

| 指标 | 2025年预告 | 同比变化 | 驱动因素 |

|---|---|---|---|

| 归母净利润 | 4.55-5.15亿元 | +50%至+70% | 产销量大幅增长 |

| 扣非净利润 | 3.8-4.83亿元 | +10%至+40% | 成本管控增强 |

| 毛利率 | 约22.47% | 优于行业平均 | 一体化生产优势 |

- 产能扩张:锂电负极材料产能较上年显著增加,形成规模效应

- 需求旺盛:下游新能源汽车(尤其是快充车型)及储能市场需求持续增长

- 成本优化:推进降本增效措施,石墨化自供率提升,单位成本下降[3]

值得注意的是,扣非净利润增速(10%-40%)显著低于归母净利润增速(50%-70%),主要因子公司中科星城控股股权回购相关利息支出7,621万元于四季度转为经常性损益[2]。剔除此因素后,内生增长质量需进一步观察2025年年报具体数据。

锂电池负极材料行业呈现

| 企业 | 市场地位 | 竞争优势 |

|---|---|---|

| 贝特瑞 | 天然石墨龙头 | 技术积累深厚、海外渠道强 |

| 江西紫宸(璞泰来) | 人造石墨第一 | 石墨化自供率高、成本优势 |

| 上海杉杉(杉杉股份) | 头部企业 | 一体化产能布局 |

| 中科电气 | 二梯队头部 | 快充/储能差异化定位 |

2019年以来,头部CR3企业市占率已达56.30%[4],行业呈现"强者恒强"态势。中科电气虽处于第二梯队,但凭借快充负极材料的技术积累,在细分领域具备一定竞争力。

- 产能过剩:石墨化产能和针状焦产能释放,供给增加导致加工价格下行

- 价格竞争:头部企业凭借成本优势降价抢市场份额,行业价格战持续

- 成本传导:原材料价格波动向下游传导的时滞性

- 提升石墨化自供率,降低外协加工依赖

- 聚焦快充、储能等高性能差异化产品

- 推进山西四期年产20万吨负极项目建设(预计2026Q3投产)[3]

| 情景 | 估值 | 较当前股价溢价/折价 | 假设条件 |

|---|---|---|---|

| 保守情景 | 5.68元 | -75.2% |

零增长、低利润率 |

| 基准情景 | 13.49元 | -41.1% |

历史平均增速54.7% |

| 乐观情景 | 30.95元 | +35.0% |

高增长、强利润率 |

加权平均 |

16.71元 |

-27.1% |

概率加权 |

| 关键假设 | 当前设定 | 敏感性影响 |

|---|---|---|

| 营收增速 | 54.7%(历史均值) | 增速每下降10%,估值下调约15% |

| EBITDA利润率 | 15.9% | 利润率每下降1个百分点,估值下调约8% |

| WACC | 9.2% | 折现率每上升1%,估值下调约10% |

| 指标 | 中科电气 | 行业平均 | 评价 |

|---|---|---|---|

| P/E (TTM) | 30.5-34.5倍 | 25-35倍 | 处于合理区间上限 |

| P/B | 3.2倍 | 2.5-4倍 | 中性偏贵 |

| P/S | 2.07倍 | 1.5-2.5倍 | 中性 |

| 指标 | 数值 | 信号 | 解读 |

|---|---|---|---|

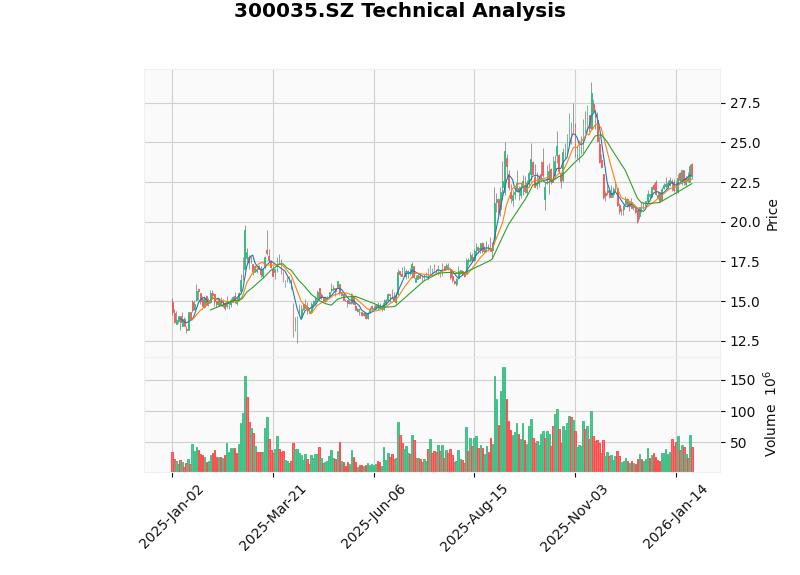

| 价格 | 22.92元 | - | 处于横盘整理区间 |

| 支撑位 | 22.40元 | - | 短期关键支撑 |

| 阻力位 | 23.32元 | - | 短期关键压力 |

| KDJ | K:70.1, D:69.6 | 看涨 | 进入超买区域 |

| MACD | 无死叉 | 偏牛 | 中期趋势未破 |

| Beta | 0.75 | 低波动 | 相对于大盘波动较小 |

| 积极因素 | 风险因素 |

|---|---|

| ✓ 新能源赛道长期成长性好 | ✗ 业绩高增长持续性存疑 |

| ✓ 快充/储能负极材料需求旺盛 | ✗ 行业竞争激烈,毛利率承压 |

| ✓ 产能扩张支撑营收增长 | ✗ DCF估值显示当前股价偏高 |

| ✓ 低Beta属性,防御性较好 | ✗ 扣非净利润增速放缓 |

| 情景 | 概率 | 预期收益率 | 触发条件 |

|---|---|---|---|

| 乐观 | 25% | +30%至+50% | 新能源车销量超预期、毛利率企稳回升 |

| 中性 | 50% | -10%至+10% | 业绩符合预期,股价横盘整理 |

| 悲观 | 25% | -30%至-50% | 行业价格战加剧,产能过剩凸显 |

- 新能源汽车销量不及预期:直接影响负极材料需求

- 行业产能过剩加剧:可能导致价格战,毛利率进一步下滑

- 原材料价格波动:针状焦、石墨等原材料成本上涨侵蚀利润

- 技术迭代风险:硅碳负极等新技术可能颠覆现有竞争格局

- 2025年年报业绩及毛利率变化

- 山西/马来西亚产能投产进度

- 客户结构变化(头部电池厂商占比)

- 行业产能利用率及价格走势

中科电气2025年净利润预增50%-70%主要受益于产能扩张和下游需求增长,但

- 扣非净利润增速(10%-40%)显著低于归母净利润增速,业绩质量存疑

- 负极材料行业竞争激烈,头部企业市占率超56%,价格战持续

- 毛利率承压,需密切关注成本端管控能力

建议投资者

[1] 同花顺财经 - 中科电气:预计2025年全年盈利4.55亿至5.15亿 (http://yuanchuang.10jqka.com.cn/20260126/c674313200.shtml)

[2] 东方财富网 - 中科电气:预计2025年净利同比增长50%-70% (http://finance.eastmoney.com/a/202601263630929127.html)

[3] 证券之星 - 璞泰来投资评级 (https://resource.stockstar.com/DataCenter/PrivateData/GetInvestRank_c001301_t4.html)

[4] 赢家财富网 - 璞泰来发展趋势、前景风险 (http://www.yjcf360.com/gegu/603659/qianjing/)

[5] 金灵API市场数据(2026年1月26日)

报告生成时间:2026年1月27日

免责声明:本报告仅供投资参考,不构成具体投资建议。投资者应根据自身风险承受能力独立决策。

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。