迪士尼2025年第四季度财报:流媒体增长与线性电视下滑并存的混合业绩

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

本分析基于2025年11月13日发布的雅虎财经报道 [1],该报道详细阐述了迪士尼2025年第四季度的混合财报结果及后续市场反应。

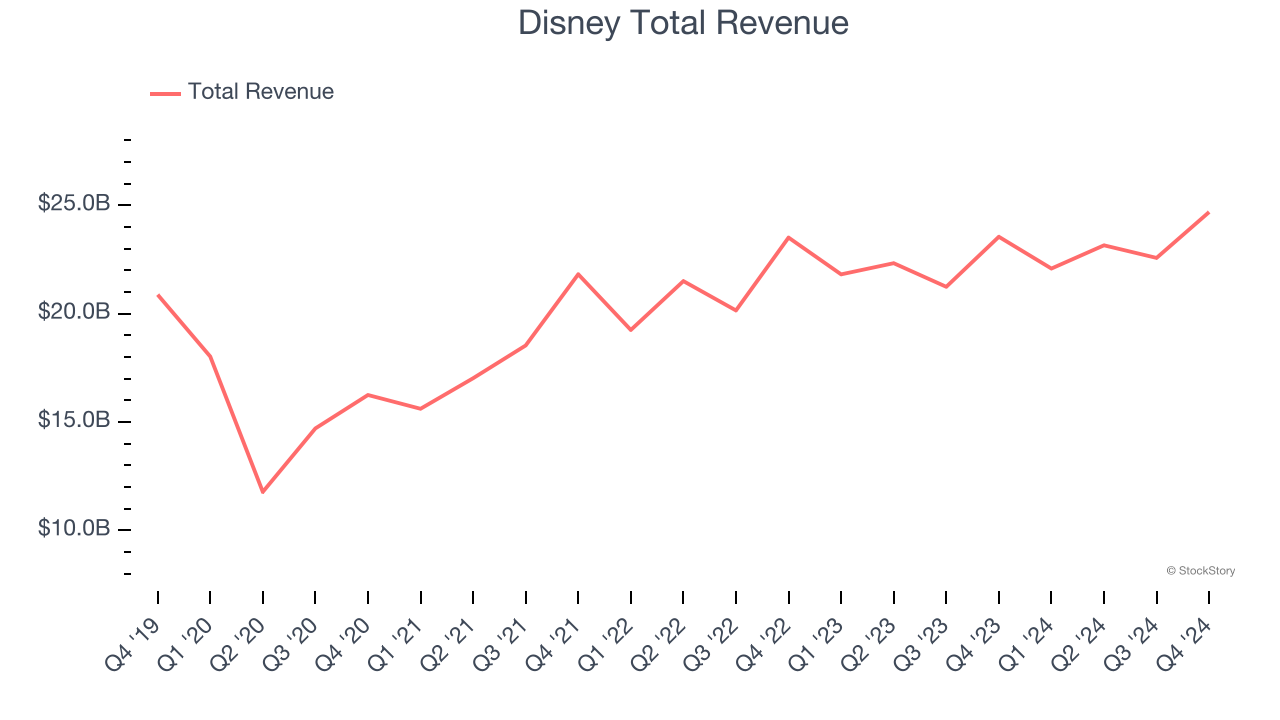

迪士尼2025财年第四季度业绩显示,公司正处于转型期,传统媒体业务面临的挑战被强劲的流媒体盈利能力和稳健的主题公园业务表现所部分抵消。营收为224.6亿美元,低于市场共识的228.3亿美元[1],主要原因是线性网络业务加速下滑——该业务营收同比下降16%,运营利润同比下降21%[1]。传统电视业务的这种结构性下滑是投资者最关心的问题,导致该股盘前下跌5%,最终在收盘时下跌7.72%,至每股107.65美元[0]。

然而,流媒体业务取得了显著进展,运营利润达到3.52亿美元(同比增长39%)[1],并实现了全年流媒体运营利润13.3亿美元的目标[1]。Disney+新增380万订阅用户,超出预期的240万[1];而新推出的ESPN Unlimited服务接受度强劲,80%的新注册用户选择了捆绑套餐[1]。这些结果验证了迪士尼的流媒体战略,并增强了市场对公司直接向消费者变现内容能力的信心。

体验部门继续表现强劲,营收增长6%至87.7亿美元[1],全年运营利润增长13%[1]。该部门的韧性体现了迪士尼整合娱乐生态系统的价值,并为媒体转型期间提供了稳定的基础。

-

线性电视业务下滑:线性网络业务营收同比加速下滑16%,运营利润下降21%[1],这是一个结构性挑战。如果剪线潮趋势进一步加速,可能会继续给业绩带来压力。

-

YouTube TV 传输纠纷:与YouTube TV持续两周的传输纠纷可能导致约6000万美元的季度营收损失[1],并可能影响订阅用户关系和品牌认知。

-

内容成本通胀:迪士尼预计2026财年将增加10亿美元的内容支出[1],主要由体育版权成本驱动。如果不能通过订阅用户增长和定价权来抵消,这可能会给利润率带来压力。

-

流媒体利润率扩张:随着流媒体盈利能力的确立,迪士尼有很大机会通过国际扩张和价格优化(尤其是ESPN内容)来扩大利润率。

-

主题公园增长潜力:体验部门继续展现强劲的增长潜力,新景点和国际扩张机会可能推动持续的两位数增长。

-

体育内容变现:ESPN Unlimited平台为体育内容变现提供了直接面向消费者的机会,随着传统体育广播模式的演变,这一机会可能变得越来越有价值。

迪士尼2025年第四季度业绩反映出公司成功应对媒体转型,流媒体运营利润达到3.52亿美元(同比增长39%)[1],并实现全年流媒体盈利13.3亿美元[1]。尽管线性网络业务营收下滑16%[1],但体验部门营收增长6%至87.7亿美元[1],全年运营利润增长13%[1]。管理层对2026财年发布了乐观指引,预计调整后每股收益(EPS)将实现两位数增长[1],这一预期得到股息上调至1.50美元和股票回购计划扩大至70亿美元的支持[1]。当前估值具有吸引力,市盈率(P/E)为16.87倍[0],分析师共识维持买入(BUY)评级,目标价为140美元[0],不过投资者应密切关注线性电视业务的下滑轨迹和战略举措的执行情况。

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。