迪士尼2025年第四季度财报:流媒体增长与线性电视下滑并存的喜忧参半结果

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

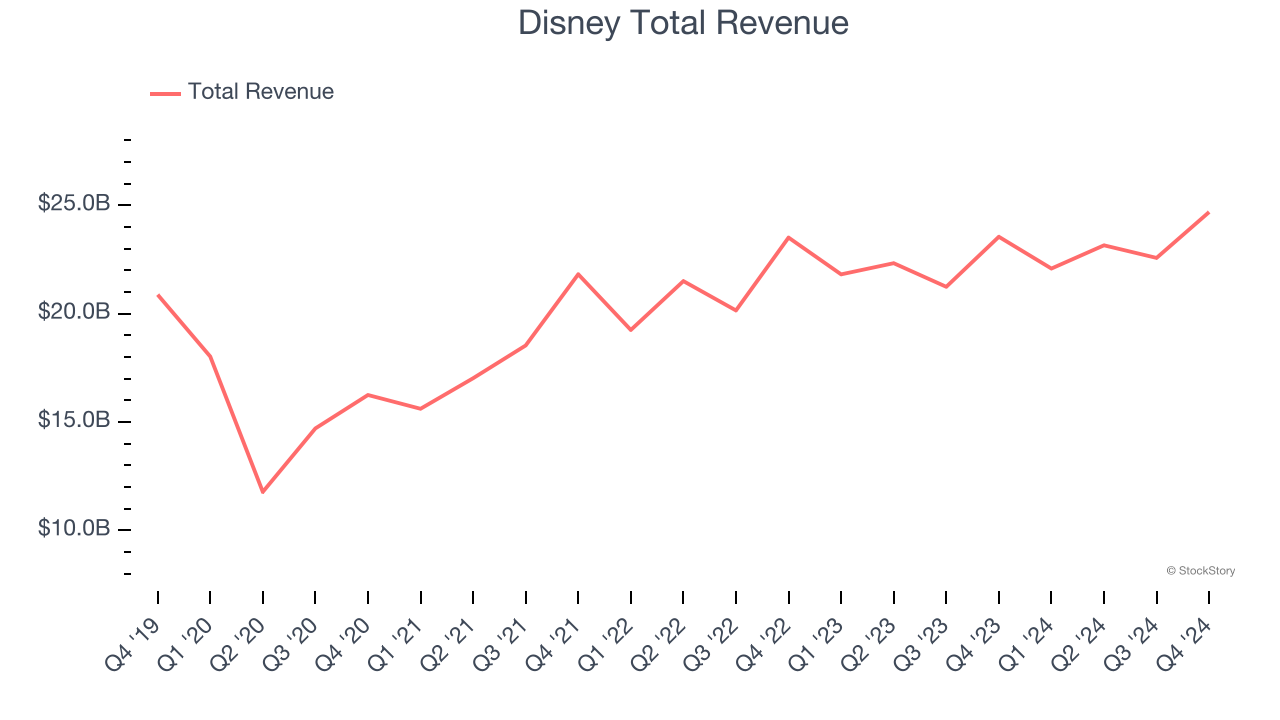

本分析基于迪士尼2025年11月13日美国东部时间上午8:48发布的2025财年第四季度财报[1][2]。该公司公布的喜忧参半的财务结果引发股价大幅下跌,凸显出迪士尼从依赖线性电视向流媒体优先娱乐转型过程中持续面临的挑战。

迪士尼每股收益超出预期,但营收未达预期,给投资者带来复杂局面。该公司公布调整后每股收益为1.11美元,高于预期的1.05美元(超出5.7%),而营收为224.6亿美元,低于预期的227.5亿美元(缺口1.3%)[1][2]。净利润显著改善,达14.4亿美元,是去年同期5.64亿美元的两倍多[1]。

该股在常规交易时段暴跌8.94%至106.22美元,交易量激增至2453万股(是日均交易量的3.1倍)[0]。此次下跌表现远逊于大盘指数,当日标准普尔500指数下跌0.88%,纳斯达克指数下跌1.25%,道琼斯指数下跌0.75%[0]。通信服务板块仅下跌0.72%,表明迪士尼股价下跌是由公司特定因素而非行业整体压力驱动[0]。

迪士尼的直接面向消费者的流媒体部门表现出显著改善,标志着重大战略胜利:

- 营业收入达3.52亿美元,同比增长39%[1][2]

- 全年流媒体营业收入达13.3亿美元,超过13亿美元目标[2]

- Disney+订阅用户新增380万,总数达1.316亿,超出预期的240万[1][2]

- 2026财年第一季度指引预计流媒体利润约为3.75亿美元[2]

这一表现标志着与三年前流媒体业务运营亏损40亿美元相比,实现了53亿美元的巨大逆转[1]。这一成就验证了迪士尼的流媒体战略,并为公司向数字优先模式转型提供了信心。

娱乐部门营收下降6%,主要是由线性网络挑战加剧所致:

- 线性网络收入同比下降16%[2]

- 线性网络营业收入下降21%至3.91亿美元[1]

- 促成因素包括剪线加速、政治广告较上年减少4000万美元,以及持续的YouTube TV传输权纠纷[1][2]

线性收入下降16%代表着一种加速趋势,在流媒体盈利能力能够完全弥补传统电视业务侵蚀之前,这将带来重大的短期阻力。

体验部门继续保持强劲的表现轨迹:

- 营收达87.7亿美元,同比增长6%[1][3]

- 营业收入增长13%至18.8亿美元[1]

- 国内乐园营收增长6%至58.6亿美元[1]

- 国际乐园营收激增10%至17.4亿美元[1]

- 邮轮业务被强调为关键增长驱动力,新船即将上线[1][2]

乐园部门的持续增长展示了迪士尼在实体体验方面的定价能力和品牌实力,在媒体业务转型中提供了稳定的基础。

-

线性电视加速下滑风险:线性网络收入下降16%[2]代表着一种加速趋势,在流媒体完全弥补之前,可能继续对业绩造成压力。这给短期收入稳定性带来不确定性。

-

传输权纠纷波动性:持续的YouTube TV冲突[1]导致季度收入损失约6000万美元[2],未来与其他分销商的潜在纠纷可能造成收入波动和客户访问问题。

-

竞争压力:环球影城在佛罗里达开设的Epic Universe[2]可能影响乐园客流量,尽管迪士尼报告称迄今为止表现"符合预期"。流媒体和主题公园领域的竞争格局持续加剧。

-

执行风险:Hulu的整合、ESPN Unlimited的推出以及亚洲扩张都需要在竞争激烈的市场中进行重大执行。迪士尼决定效仿Netflix模式停止报告订阅用户数量[1],降低了对投资者的透明度。

-

资本回报提升:迪士尼宣布了多项有利于股东的重大举措,包括将股息提高50%至每股1.50美元,并将2026财年股票回购规模翻倍至70亿美元[2]。该公司还预计2026财年调整后每股收益将实现两位数增长[2]。

-

邮轮扩张:包括Disney Adventure(2026年3月)在内的新船将推动高利润率增长[2]。邮轮业务是迪士尼利润率最高的部门之一,具有巨大的扩张潜力。

-

AI整合机遇:CEO Bob Iger关于AI提升Disney+用户体验的评论[4][5]可能创造新的参与度和收入流。AI技术可以改善内容推荐、个性化,并可能降低内容制作成本。

-

国际增长:亚洲市场扩张和国际乐园增长[1]提供了超越成熟美国市场的多元化机遇,尤其是在流媒体全球渗透率持续提升的情况下。

迪士尼2025年第四季度的结果反映了一家处于成功但痛苦转型中的公司。流媒体盈利成就代表着一个重大战略里程碑,该业务年度营业收入达13.3亿美元,而三年前亏损40亿美元[1]。然而,线性电视收入的加速下滑带来了短期不确定性。

该公司强劲的资产负债表支持继续投资增长举措,同时通过增加股息和扩大股票回购向股东返还资本[2]。管理层的信心体现在2026财年两位数的每股收益增长指引中[2]。

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。