迪士尼2025年第四季度财报:线性电视下滑背景下流媒体盈利里程碑

#earnings_analysis #disney #streaming #media_entertainment #parks_experiences #shareholder_returns

混合

美股市场

2025年11月16日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

DIS

--

DIS

--

综合分析

本分析基于迪士尼2025年第四季度财报(发布于2025年11月13日)[1][2],该财报揭示了公司多元化业务板块转型与战略进展的复杂图景。

财务表现概览

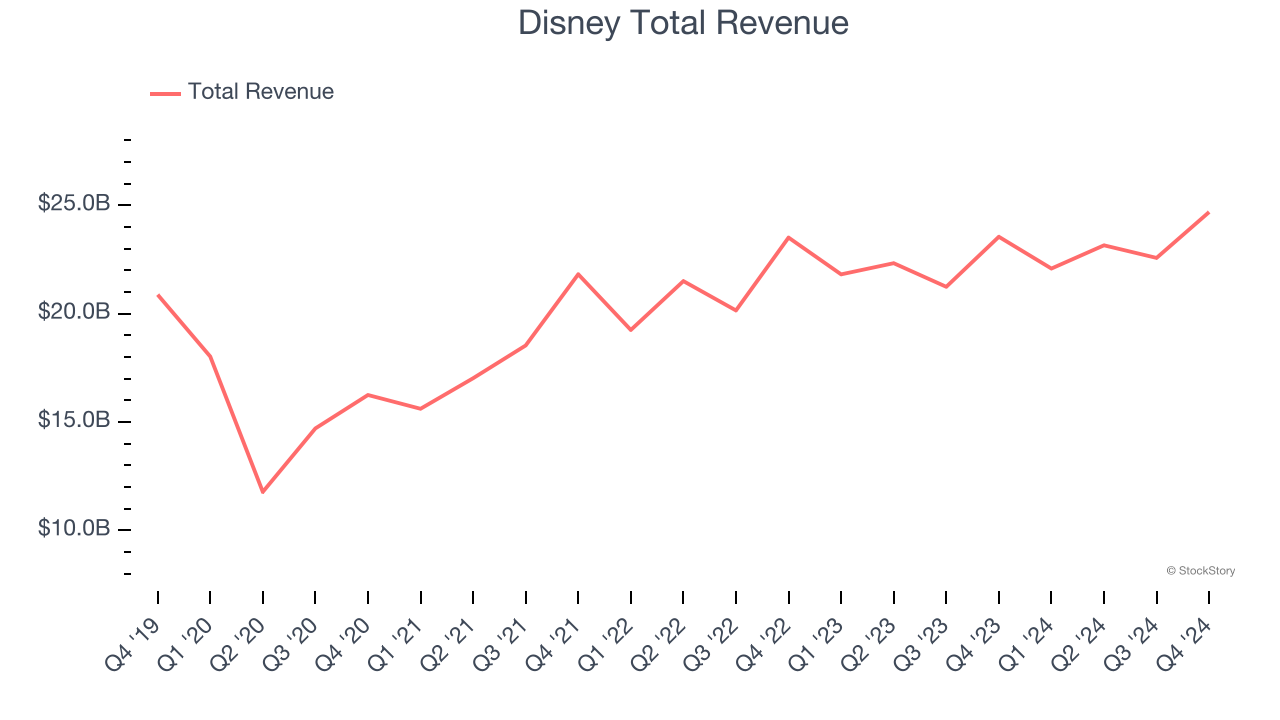

迪士尼公布的财务业绩喜忧参半,起初令市场失望,但最终展现出潜在的战略实力。公司调整后每股收益超出预期6美分(实际1.11美元 vs 预期1.05美元),但营收缺口达2.9亿美元(实际224.6亿美元 vs 预期227.5亿美元)[1]。净利润显著改善,较去年同期的5.64亿美元增长逾一倍至14.4亿美元[1]。该股走势——从盘前下跌5%到收盘上涨1.57%(报116.65美元)——反映了投资者对这些业绩的细致评估[0]。

流媒体业务转型

最突出的成就是迪士尼流媒体板块达到了关键的盈利里程碑。流媒体运营收入跃升39%至3.52亿美元[1],标志着公司直接面向消费者战略的重要转折点。各平台订阅用户增长保持强劲:

- Disney+新增380万订阅用户,总用户数达1.316亿[1]

- Hulu保持强劲势头,拥有6410万用户[1]

- 所有平台流媒体总订阅用户达1.96亿[2]

这一增长得益于成功的捆绑策略(80%的ESPN零售新订阅用户选择捆绑套餐)、国际扩张(一半增长来自海外市场)以及与Charter Communications的内容传输协议等战略合作伙伴关系[1]。

传统媒体挑战

营收未达目标主要归因于传统电视业务持续恶化。线性网络运营收入下降21%至3.91亿美元,受政治广告减少(约4000万美元影响)和加速的“剪线”趋势影响[1]。此外,自2025年10月31日起与YouTube TV持续的传输纠纷造成了分销不确定性[1]。

体验板块韧性

迪士尼的主题公园和体验业务持续展现实力,成为可靠的增长引擎。该板块营收增长6%至87.7亿美元,运营收入增长13%至18.8亿美元[1]。尽管船队扩张成本较高,邮轮业务仍保持强劲势头,同时2026财年第一季度预订量增长3%,人均消费增长5%[1]。

关键洞察

战略转型成功

:流媒体盈利里程碑是迪士尼本季度最重要的战略成就,验证了公司多年来从传统媒体向直接面向消费者娱乐转型的路径。运营收入增长39%表明,迪士尼已成功跨越许多竞争对手未能突破的流媒体盈利挑战[1][2]。

捆绑策略有效性

:高捆绑 adoption率(ESPN新订阅用户中80%选择捆绑套餐)证明了迪士尼整合内容生态系统的力量。这一策略不仅提高了客户留存率,还通过交叉销售机会增加了每用户平均收入[1]。

订阅用户报告转型

:本季度是迪士尼最后一次公布详细订阅用户数和ARPU指标,此举效仿了Netflix。这一战略转变将增加投资者未来评估业绩的难度,但可能减少季度股价反应的波动性[1]。

领导层过渡时间表

:随着CEO鲍勃·艾格的合同延长至2026年,且公司计划明年初任命其继任者,第四季度的强劲表现为平稳的领导层过渡提供了动力[2]。

风险与机遇

短期风险

- 分销纠纷:与YouTube TV持续的传输纠纷若不及时解决,可能影响营收和订阅用户增长[1]

- 线性电视加速下滑:线性网络运营收入21%的降幅可能随剪线趋势加剧而加速[1]

- 内容投资压力:更高的节目制作成本(尤其是ESPN直接面向消费者平台的推出)可能在未来几个季度挤压利润率[1]

中期机遇

- 国际扩张:流媒体增长的一半来自海外市场,仍存在显著的全球扩张机会[1]

- ESPN DTC潜力:8月推出的ESPN直接面向消费者应用代表了新的收入流,尽管初始成本影响了国内ESPN的运营收入[1]

- 股东回报提升:股息上调50%至1.50美元,股票回购计划翻倍至70亿美元,表明管理层对未来现金流生成的信心[2]

经济敏感性

:尽管体验业务保持强劲,但任何经济衰退都可能影响主题公园和邮轮的可自由支配支出,不过当前预订趋势显示出韧性[1]。

关键信息摘要

迪士尼2025年第四季度业绩揭示了一家成功转型的公司,流媒体盈利标志着其战略演进的分水岭。流媒体运营收入增长39%至3.52亿美元[1]证明了迪士尼直接面向消费者战略的有效性,而流媒体总订阅用户达1.96亿[2]显示出平台的持续增长。

体验板块继续提供稳定增长,营收增长6%,运营收入增长13%[1],在流媒体转型期间充当了可靠的基础。管理层对股东回报的承诺——股息上调至1.50美元和70亿美元回购计划[2]——反映了对2026-2027财年预期两位数每股收益增长的信心[2]。

主要挑战仍存在于传统媒体业务,线性网络运营收入下降21%[1],以及需要解决的持续分销纠纷。然而,强劲的流媒体表现和稳健的主题公园业务使迪士尼在即将到来的领导层过渡期间具备良好的战略执行能力。

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

DIS

--

DIS

--