基于收集的丰富资料,我将为您提供一份系统全面的脑机接口技术商业化对行业投资格局影响的深度分析报告。

脑机接口技术商业化临界点:科技巨头布局对行业投资格局的影响分析

一、行业进入商业化临界点的核心标志

1.1 技术突破驱动产业化进程加速

2026年标志着脑机接口技术从实验室研究阶段正式迈向商业化规模化的关键转折点。

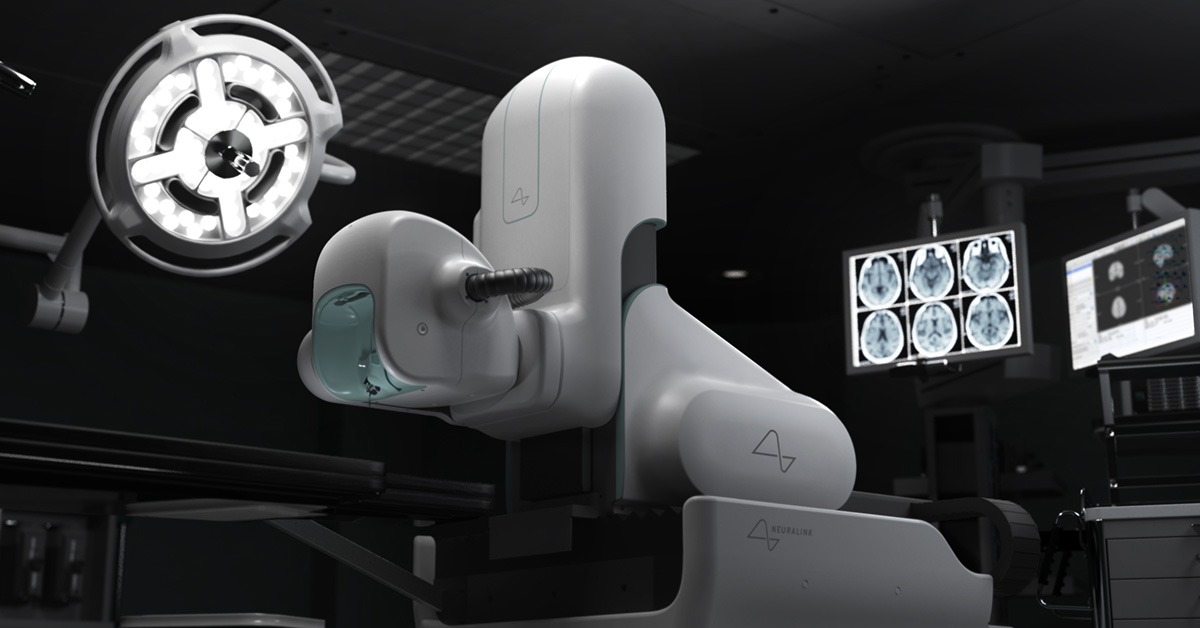

马斯克旗下的Neuralink于2026年启动脑机接口设备大规模生产计划

,并同步推进流程高度精简、几乎完全自动化的手术方案,这是行业发展的里程碑事件[1]。传统侵入式脑机接口植入手术耗时数小时、临床风险高,而Neuralink升级后的R2手术机器人实现了颠覆性突破——

单电极插入速度从17秒大幅缩短至1.5秒,整体手术时间降至分钟级别

[2]。

电极穿过硬脑膜无需移除的技术方案从根本上解决了传统侵入式设备的创伤性瓶颈。这一突破使得原本高门槛的植入手术走向常规化,为脑机接口大规模商业化铺平了道路。更具战略意义的是,马斯克明确表示

2027年将实现多重植入技术

,2028年电极通道数预计增至2.5万个,届时将开始展示人脑与AI真正融合的可能性[3]。

1.2 市场规模与增长预期

全球脑机接口市场正处于高速增长期。根据中商产业研究院数据,

2024年全球市场规模约为26亿美元,同比增长11.5%

,预计2025年将增至29亿美元,2026年进一步扩大至33亿美元[4]。麦肯锡预测更为乐观:

到2030年全球脑机接口在医疗领域的市场规模有望达到约400亿美元,并于2040年进一步扩大至约1450亿美元

[5]。

中国市场的增长潜力同样显著。中国信通院预测,

2026年我国脑机接口产业规模预计达数十亿元人民币,2030年预计达到100-140亿元

[6]。政策的持续加码为行业发展提供了强有力支撑,2025年7月工信部等七部委联合发布的《推动脑机接口产业创新发展的实施意见》明确:到2027年关键技术取得突破并初步建立技术与标准体系,到2030年培育具有国际影响力的龙头企业,形成具有全球竞争力的产业生态[7]。

1.3 临床验证进展加速

技术商业化的核心支撑是临床验证的实质性突破。截至2025年9月,全球已有12人植入Neuralink设备,累计使用时间达2000天,总使用时长超过1.5万小时;

截至2025年底已有20人参与Neuralink临床试验

,参与者展现出仅凭意念完成日常数字任务的能力[8]。在国内,上海阶梯医疗于2025年完成全国首例侵入式脑机接口注册前前瞻性临床实验,成为继Neuralink之后全球第二家进入临床阶段的相关企业[9]。脑虎科技已开展超过50例临床试验,成功实现患者通过意念操控轮椅、机械手等设备[10]。

二、科技巨头布局格局深度分析

2.1 Neuralink:全球脑机接口领域估值最高的独角兽

Neuralink成立于2016年,由马斯克联合多位神经科学家、工程师共同创立,是全球侵入式脑机接口的绝对标杆。公司

累计融资近13亿美元,估值约90亿美元

,2025年6月完成的6.5亿美元E轮融资吸引了创始人基金、德丰杰成长基金、谷歌风投、Vy Capital等知名机构入局[11]。

技术层面,Neuralink的突破体现在三个核心维度:

生物相容性

方面,通过持续优化电极材料、升级高敏感度神经信号处理算法,有效补偿信号衰减,2025年完成电极设计升级使其能更深插入大脑皮层,兼容99%的人体解剖变异;

数据传输

方面,针对海量神经元数据(约200Mbps)传输的带宽问题,开发了专有数据压缩算法,目标实现200倍无损压缩;

手术效率

方面,R2手术机器人将单电极插入速度从17秒提升至1.5秒,大幅降低感染和并发症风险[12]。

2.2 Meta:AI与脑机接口的深度融合探索

Meta在脑机接口领域的布局侧重于AI与硬件的融合创新。

OpenAI首席执行官Sam Altman作为联合创始人的Merge Labs

正在分拆成为独立公司,专注于利用超声波读取脑部活动。Merge Labs在2025年以6500万美元估值筹集了6.5亿美元E轮融资,估值达到85亿美元[13]。这一技术路线与Neuralink形成差异化竞争,侧面印证了脑机接口技术的商业可行性。

Meta的资本投入同样令人瞩目,

预计2025年资本支出为700亿至720亿美元

,其中相当比例用于AI与下一代人机交互技术的研发[14]。Meta正在探索将脑机接口技术整合进其智慧眼镜产品线,通过AI模型与硬件生态系统的深度整合,构建全新的人机交互范式。

2.3 Apple:设备兼容性与生态系统布局

Apple已宣布脑机接口兼容性功能,将脑机接口技术纳入其设备生态系统规划[15]。Apple在可穿戴设备领域的技术积累为脑机接口消费级应用提供了坚实基础,其未来四年在AI领域预计投资800亿美元的战略规划中,人机交互技术是重要组成部分[16]。Apple的布局逻辑在于通过现有设备生态系统的兼容性和用户基础,降低脑机接口技术的使用门槛。

2.4 Google:硬件回归与技术整合

Google在脑机接口领域展现出强劲的回归势头。

2025年12月宣布将在2026年推出两款AI眼镜

:无屏幕版(内建扬声器、麦克风与相机,通过Gemini进行语音互动)与显示型版本(镜片内建显示功能,提供导航提示、即时翻译字幕)[17]。这是Google继2013年Google Glass失败后的重大回归,这次有完整的AI模型与生态系统支持。Google还与三星、Gentle Monster、Warby Parker合作硬件设计,搭配Android XR系统,展现出构建脑机接口硬件生态的明确意图。

2.5 三星电子中国研究院:前瞻性技术储备

三星电子中国研究院近日调研脑机海河实验室

,计划投入脑机接口领域研究并进行技术储备[18]。三星电子中国研究院院长沈志春表示对脑机接口技术产业化前景抱有充分信心,期待未来与实验室持续深化沟通协作。三星电子中国研究院是三星电子唯一的在华先行研究院,专注于人工智能、下一代通信技术研究和标准化等前沿技术,此次调研标志着三星正式加入脑机接口技术储备竞争。

三、产业链投资格局深度解析

3.1 产业链全景图谱

脑机接口产业链可划分为**上游(电极/芯片)—中游(脑电处理设备)—下游(应用场景)**三大环节,各环节技术壁垒与商业化节奏差异显著[19]。

上游硬件环节

是技术壁垒最高的"卡脖子"环节,包括植入式电极/芯片与非侵入式电极/芯片两类技术路线。高德红外子公司苏州能斯达开发的0.1mm柔性触觉传感器适配非侵入式脑电采集模块,非侵入式硬件进度居A股第一[20]。东方中科与灵泉科技合作布局类脑芯片、模组及板卡,聚焦脑机接口信号处理。类脑芯片通过模拟生物神经突触可实现脑电信号的低功耗快速解码,适配医疗级脑机设备需求[21]。

中游设备环节

负责脑电信号的采集、分析与传输,核心能力在于低延迟(<60ms)、多模态融合(脑电+语音+手势)及数据压缩。岩山科技非侵入式脑电交互技术实现60ms超低延迟操控,性能超越Neuralink早期版本[22]。科大讯飞与华南理工共建研究院,脑电信号情绪识别准确率92%,算法优势显著[23]。

下游应用环节

决定行业天花板,医疗(癫痫、帕金森、渐冻症)与消费(游戏、家居、康复)是两大核心方向。三博脑科旗下医院开展脑机接口临床试验,与清华共建"脑机精准医学联合研究中心",神经外科龙头地位稳固[24]。

3.2 投资标的分类梳理

根据产业链位置和技术路线,可将投资标的分为以下几类:

侵入式技术路线标的

:脑虎科技(国内最接近Neuralink路线)、阶梯医疗(对标Precision Neuroscience薄膜电极技术)、博睿康(硬膜外微创植入技术对标Synchron)、创新医疗(参股博灵医疗开发BCI-4000植入式系统)[25]。

非侵入式技术路线标的

:强脑科技(深耕非侵入式脑机接口,完成20亿元融资并拟赴港IPO)、翔宇医疗(自研多模态脑电采集设备)、佳禾智能(12通道脑电传感器头戴设备用于游戏意念操控)、伟思医疗(聚焦植入式电极生物相容性优化)[26]。

上游核心部件标的

:高德红外(柔性触觉传感器)、汉威科技(参股能斯达布局非侵入式传感器)、东方中科(类脑芯片合作布局)、力合科创(孵化微灵医疗主攻全植入式无线脑机接口系统)[27]。

3.3 资本市场反应与估值逻辑

2026年开年以来,A股市场脑机接口概念股表现异常活跃。截至1月16日,脑机接口主题指数年内累计涨幅为18.04%,多只概念股走出连板行情[28]。资本市场对脑机接口的追捧源于双重对标逻辑:

技术对标层面

,国内企业与Neuralink、Synchron、Precision Neuroscience等美国龙头形成技术路径对标;

估值对标层面

,一级市场与二级市场形成双向联动,一级市场脑机接口标的的估值定价需要二级市场存在可直接对标的上市公司作为参照锚点[29]。

然而,投资者需要警惕估值泡沫风险。多只概念股发布股票交易异常波动公告,提示投资风险。三博脑科公告称公司目前不涉及脑机接口产品的研发、生产及销售,神经调控技术带来的收入占公司营业收入比重很小[30]。麦澜德公告称公司在脑机接口领域的产品尚处于研发及市场培育期,尚未实现规模化销售[31]。翔宇医疗公告称招投标和销售等具有滞后性,截至2025年末相关产品尚未实现规模化销售,营收占比较小[32]。

四、投资机遇与风险评估

4.1 核心投资机遇

政策支持持续加码

:工信部将脑机接口列为未来产业重点培育方向,国家医保局新增"脑机接口置入费""适配费"等价格项目,国家药监局发布侵入式设备可靠性验证方法行业标准[33]。政策体系的完善为行业发展提供了制度保障。

技术突破加速商业化

:Neuralink 2026年大规模生产预期标志着行业从临床验证阶段向商业化规模化阶段迈进,自动化手术方案将推动成本下降和普及率提升[34]。国内企业在部分领域已实现与国际领先水平并跑,岩山科技60ms超低延迟操控性能超越Neuralink早期版本[35]。

一级市场融资活跃

:2025年1-11月国内脑机接口领域共完成24起融资,同比增长约30%,临床进展成为重要催化因素[36]。强脑科技完成约20亿元融资,成为除Neuralink以外世界第二大规模融资,印证了资本对赛道的高度认可[37]。

市场规模增长确定性高

:从2024年的26亿美元到2030年预计的400亿美元,医疗领域市场空间广阔。中商产业研究院数据显示,行业上市公司2024年平均毛利率达33.89%,上游核心技术企业净利率普遍高于20%[38]。

4.2 主要风险因素

技术风险

:侵入式脑机接口面临长期安全性挑战(感染、组织排异),消费级产品存在信号准确率不足问题,当前非侵入式设备指令识别率约70%,低于医疗级需求[39]。

商业化进度不及预期

:多数企业产品尚处于研发或市场培育期,规模化销售尚未实现,盈利能力在产业链不同环节差异显著,下游应用端多数净利率不足10%[40]。

估值泡沫风险

:真正深耕脑机接口核心技术的标的集中于一级市场,二级市场多数概念股并无实质布局与技术积累,投资者需警惕因技术概念混淆而引发的估值泡沫[41]。

监管与合规风险

:脑机接口涉及神经数据隐私、伦理边界等敏感问题,监管框架仍在完善中。2019年浙江小学生试用脑机接口产品引发的社会讨论表明,公众对脑机接口技术的接受度仍需培育[42]。

五、投资策略建议

5.1 短期策略:主题投资与风险控制

短期来看,脑机接口板块以主题投资风格为主,建议关注

美股映射机遇和侵入式脑机临床试验进度

[43]。投资者应重点关注具有实质技术布局和临床进展的标的,避免盲目追涨纯概念炒作个股。可适度参与受益于Neuralink技术突破的硬件供应商和手术机器人相关标的。

5.2 中期策略:产业链分环节布局

上游环节

建议关注具有核心技术突破能力的电极、芯片供应商,重点评估其技术壁垒和量产能力。

中游环节

建议关注算法优势显著、低延迟技术领先的企业,以及具有多模态融合能力的技术平台。

下游环节

建议关注刚需场景(癫痫、帕金森、渐冻症治疗)和消费级应用(游戏、睡眠、康复)的落地进展。

5.3 长期策略:产业生态与龙头培育

长期来看,应关注具有全产业链布局能力和国际化竞争力的龙头企业。政策目标明确到2030年培育具有国际影响力的龙头企业,投资者可提前布局具有这一潜力的标的[44]。同时需关注技术路线演进,半侵入式作为"折中方案"可能成为未来最具潜力的技术路线。

六、结论

脑机接口技术正处于从实验室走向产业化的关键转折点,2026年有望成为商业化元年。科技巨头纷纷布局形成"百花齐放"格局:Neuralink以90亿美元估值领跑,Meta、Apple、Google等科技巨头通过投资、研发、生态整合等方式深度参与,三星电子中国研究院的前瞻性调研标志着产业资本的关注度持续提升。

从投资格局看,脑机接口产业链呈现"技术壁垒分化、商业化节奏差异"特征。上游电极/芯片环节技术壁垒最高,但商业化周期较长;中游设备环节技术突破频繁,部分企业已实现规模化收入;下游应用环节市场规模最大,但竞争格局尚不明朗。

投资者在把握脑机接口长期成长机遇的同时,需警惕短期估值泡沫风险,区分刚性需求场景与概念性应用,关注具有实质技术突破、产品落地能力和合规治理能力的企业。随着政策支持持续加码、技术突破加速、资本市场关注度提升,脑机接口有望成为贯穿2026年乃至更长时间的核心投资赛道。

参考文献

[1] 开源证券研究 - Neuralink脑机接口规模化量产在即(2026年1月)

[2] 投资界 - 脑机接口,被投资人抢疯了(2026年1月)

[3] Neuralink Update(Summer 2025)

[4] 中商产业研究院 - 全球脑机接口市场规模数据(2025年)

[5] 麦肯锡全球脑机接口市场预测

[6] 中国信通院 - 脑机接口产业规模预测

[7] 工信部等七部委 - 《推动脑机接口产业创新发展的实施意见》(2025年7月)

[8] Neuralink临床试验进展报告(2025年9月)

[9] 证券时报 - 阶梯医疗完成全国首例侵入式脑机接口注册前前瞻性临床实验(2025年)

[10] 投资界 - 脑虎科技临床试验进展(2026年1月)

[11] 开源证券研究所 - Neuralink融资与估值情况

[12] Neuralink Update(Summer 2025)- 技术突破详解

[13] TechCrunch - OpenAI invests in Sam Altman’s brain computer interface startup Merge Labs(2026年1月)

[14] 财联社 - 谷歌Gemini商业化API调用量增长报告(2026年1月)

[15] Stay Tuned - The Tech Titans Are Coming for Your Brain(2025年)

[16] 华尔街见闻 - 科技巨头AI资本支出规划(2025年)

[17] 远见杂志 - 2025 AI产业应用布局全览(2025年12月)

[18] 证券时报网 - 调研脑机海河实验室计划投入脑机接口领域研究并进行技术储备(2026年1月)

[19] 新浪财经 - 脑机接口产业化加速,全产业链核心标的梳理(2025年11月)

[20] 雪球 - 脑机接口产业链全解析(2025年)

[21] 东方中科投资者关系公告

[22] 岩山科技技术进展公告(2025年)

[23] 科大讯飞投资者关系公告

[24] 三博脑科投资者公告(2026年1月)

[25] 21世纪经济报道 - 脑机接口企业分析(2026年1月)

[26] 证券时报 - A股脑机接口概念股公告(2026年1月)

[27] 各公司定期报告与公告

[28] 东方财富 - A股脑机接口概念风起(2026年1月)

[29] 21经济网 - "脑机接口"投研框架2026(2026年1月)

[30] 三博脑科股票交易异常波动公告(2026年1月6日)

[31] 麦澜德股票交易异常波动公告(2026年1月6日)

[32] 翔宇医疗股票交易异常波动公告(2026年1月6日)

[33] 国家医保局 - 《神经系统立项指南》(2025年3月)

[34] 开源证券行业周报(2026年1月)

[35] 岩山科技技术突破公告(2025年)

[36] 证券时报 - 脑机接口融资统计(2025年)

[37] 财联社 - 强脑科技完成20亿融资(2026年1月)

[38] 中银研究 - 脑机接口行业财务数据(2025年)

[39] 雪球行业研究报告(2025年)

[40] 中银研究 - 产业链盈利能力分析(2025年)

[41] 北京社科院 - 脑机接口企业评估观点(2026年)

[42] 21世纪经济报道 - 脑机接口伦理与监管讨论(2026年)

[43] 开源证券投资策略建议(2026年1月)

[44] 工信部