深铁集团向万科A提供23.6亿元借款影响分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于上述数据分析,我将为您提供一份详尽的投研分析报告:

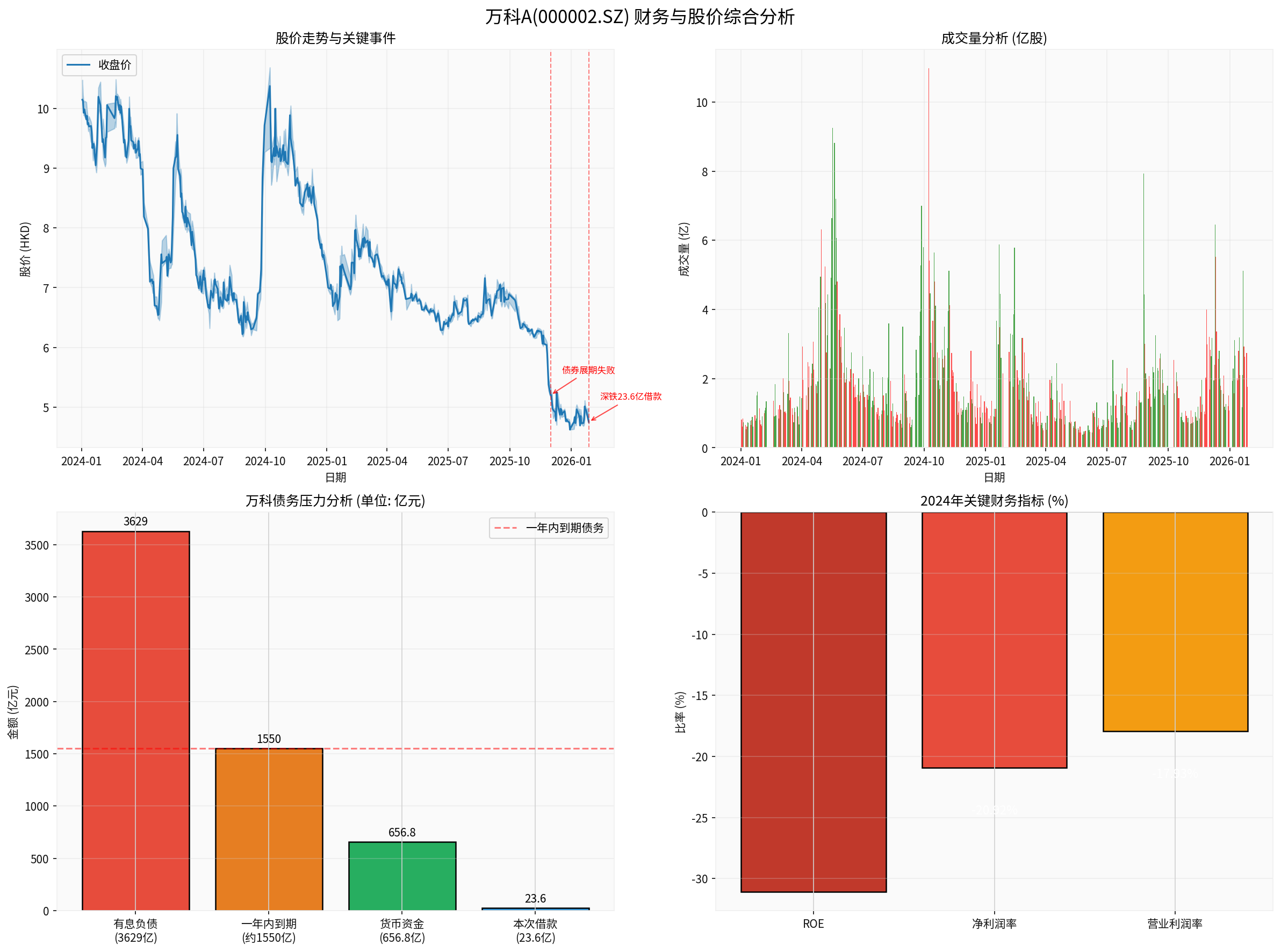

2026年1月27日,万科企业股份有限公司(000002.SZ)发布公告称,公司第一大股东深圳市地铁集团有限公司(深铁集团)向公司提供不超过

截至目前,深铁集团持有万科27.18%的股权,是公司第一大股东[1]。

万科当前面临严峻的债务压力。根据最新财务数据:

| 债务指标 | 数值 | 备注 |

|---|---|---|

有息负债总额 |

3,629亿元 | 创历史新高 |

一年内到期有息债务 |

约1,550亿元 | 占比42.7% |

账面货币资金 |

656.8亿元 | 现金短债比仅0.48 |

2026年到期债券 |

124.19亿元 | 仅境内债券 |

现金短债比仅为0.48意味着万科的货币资金

2025年12月下旬,万科两笔合计

| 项目 | 金额(亿元) | 缺口 |

|---|---|---|

| 2026年到期债券 | 124.19 | |

| 可动用货币资金(估计) | ~300 | |

资金缺口 |

~+176亿 |

仅2026年,万科面临的境内债券到期规模就达124.19亿元,远超当前可用现金储备[3]。

从绝对金额来看,23.6亿元借款相对于万科约1,550亿元的短期债务而言,

| 指标 | 数值 | 占比 |

|---|---|---|

| 23.6亿元借款 | 23.6亿 | 短期债务的1.52% |

| 23.6亿元借款 | 23.6亿 | 有息负债的0.65% |

尽管金额有限,该笔借款仍具有以下积极意义:

-

展期成功案例:36个月的期限为万科赢得了3年的喘息时间,较此前被否决的债券展期方案(通常要求展期2-3年)更为宽松。

-

利率优势:2.34%的利率明显低于万科在公开市场的融资成本(约4-5%),体现了大股东的支持性融资条款。

-

债务置换效应:用于偿还债券本金与利息,可直接缓解燃眉之急,避免更多债券交叉违约。

-

信号意义:这是深铁集团自2025年以来多次提供资金支持的延续,体现了国资大股东的持续承诺[3]。

然而,该笔借款

- 房地产销售持续低迷:2025年Q3营业收入同比下降27.30%至560.65亿元,单季净亏损160.69亿元[3]

- 毛利率处于历史低位:税后毛利率仅2.0%[3]

- 存货减值压力:新增存货跌价准备持续计提

- 资产处置困难:许多资产已失去流动性,除非大幅降价否则难以出手[4]

| 财务指标 | 2024年数值 | 评价 |

|---|---|---|

| ROE(净资产收益率) | -31.07% |

严重亏损 |

| 净利润率 | -20.92% |

持续亏损 |

| 营业利润率 | -17.93% |

运营效率低下 |

| P/E | -0.95x | 资不抵债预期 |

| P/B | 0.32x | 严重低估 |

万科的财务分析显示,公司采取

万科A股价近期呈现

- 趋势判断:无明显趋势(SIDEWAYS)

- KDJ指标:K值37.0,D值43.7,J值23.8 →偏空信号

- 支撑位:4.67港元

- 阻力位:4.83港元

万科A股价

-

国资信用背书:深铁集团作为深圳市国资委全资子公司,其持续支持传递了**政府不会让万科"硬着陆"**的政策信号。

-

打破刚兑预期:在房地产行业普遍违约的背景下,万科获得国资持续输血,表明其仍被视为具有系统性重要性的企业。

-

示范效应:此前万达展期方案获得通过,而万科57亿债券展期失败[4],显示市场对万科的态度更为谨慎。但深铁集团的及时介入有助于稳定债权人情绪。

-

金额过小难以扭转大局:23.6亿元相对于3629亿元有息负债,比例仅为0.65%,不足以改变市场对万科流动性危机的判断。

-

连续违约已损害信用:2025年12月的57亿债券违约已打破"零违约"记录,信用损害难以在短期内修复[3][4]。

-

经营基本面持续恶化:销售下滑、亏损扩大、毛利率低下等根本性问题未解决,市场更关注的是万科能否恢复自我造血能力。

-

评级机构态度:标普和惠誉已将万科下调至违约评级,融资渠道仍处于关闭状态。

| 关注点 | 预期影响 |

|---|---|

| 深铁后续支持力度 | 若持续输血,可延缓危机 |

| 房地产销售恢复情况 | 决定万科能否自我救赎 |

| 政策面支持 | 行业回暖是根本解药 |

| 债务重组进展 | 影响短期流动性预期 |

深铁集团向万科提供23.6亿元借款是一项

- ✅ 部分缓解短期偿债压力(覆盖约1.5%短期债务)

- ✅ 提供36个月的展期窗口期

- ✅ 传递国资支持的信号

- ✅ 降低部分债券利息支出

但该笔借款

- ❌ 23.6亿元相对于1,550亿短期债务过于渺小

- ❌ 房地产销售持续低迷,亏损扩大

- ❌ 信用违约已发生,融资渠道受限

- ❌ 流动性缺口巨大,需更大规模资金支持

国资背景大股东的支持

- 违约已实际发生

- 借款金额有限

- 经营基本面持续恶化

市场对万科的信心

万科仍面临以下重大风险:

- 流动性风险:现金短债比仅0.48,存在债务违约蔓延风险

- 经营风险:销售持续下滑,亏损可能扩大

- 信用风险:融资渠道受限,再融资能力存疑

- 政策风险:房地产行业调控政策不确定性

[1] 同花顺财经 - 万科A:深铁集团向公司提供不超过23.6亿元借款 (http://stock.10jqka.com.cn/20260127/c674349008.shtml)

[2] 凤凰网财经 - 万科A:深铁集团向公司提供不超过23.6亿元借款 (https://finance.ifeng.com/c/8qGLOpnpceW)

[3] 腾讯网 - 57亿债券展期失败后万科2.5亿股权再遭冻结 (https://new.qq.com/rain/a/20260104A06MDP00)

[4] 今日头条 - 万科债券违约分析 (https://www.toutiao.com/w/1854750433961104/)

[0] 金灵AI金融数据库 - 万科A(000002.SZ)公司概况、财务分析与技术分析数据

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。