紫金矿业财务风险综合分析

#financial_analysis #mining_industry #debt_analysis #earnings_outlook #stock_research #价值投资

混合

A股市场

2026年1月28日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

601899

--

601899

--

基于我收集到的最新数据,需要先澄清一个重要信息:

紫金矿业目前实际资产负债率约为53%左右,而非88.96%

。我查证了多个权威数据源[1][2][3],截至2025年9月30日,公司资产负债率为53.01%。88.96%这个数据可能来自不同的统计口径(如有息负债率)或某些特定历史时期。

紫金矿业财务风险综合分析

一、资产负债率真实水平

| 时间节点 | 资产总额 | 负债总额 | 资产负债率 |

|---|---|---|---|

| 2025年9月30日 | 4,830.08亿元 | 2,560.41亿元 | 53.01% |

| 2025年3月31日 | - | - | 54.89% |

| 2024年三季度 | - | - | 55.38% |

行业对比:

紫金矿业资产负债率较行业平均水平(约44.28%)高出约10个百分点[1],但仍处于矿业企业的合理区间内。

二、债务结构与风险评估

1. 财务健康评分(基于5年数据分析)

| 维度 | 评估 | 说明 |

|---|---|---|

财务态度 |

保守 | 公司采用保守会计政策,高折旧/资本支出比率[0] |

收入能力 |

较强 | 2025年净利润预盈超510亿元,同比增长59%-62%[1] |

现金流 |

良好 | 最新自由现金流240.63亿元,FCF Margin表现稳健[0] |

债务风险 |

中等风险 |

当前负债水平与矿业行业特性相符[0] |

2. 流动性指标

| 指标 | 数值 | 行业对比 | 风险提示 |

|---|---|---|---|

| 流动比率 | 1.20 | 低于行业平均 | 短期偿债能力略紧 |

| 速动比率 | 0.92 | 相对健康 | 存货变现能力尚可 |

| 货币资金覆盖 | 存在缺口 | 短期债务压力 | 公司2024年通过200亿元融资缓解资金压力[2] |

三、关键财务指标

| 指标 | 数值 | 评估 |

|---|---|---|

| ROE(净资产收益率) | 30.60% | 优秀 |

| 净利润率 | 13.91% | 良好 |

| 营业利润率 | 20.11% | 较强 |

| P/E(市盈率) | 23.63x | 合理区间 |

| P/B(市净率) | 6.42x | 偏高 |

四、风险与机遇分析

⚠️ 主要风险点:

-

负债水平相对较高

- 资产负债率高于行业平均10个百分点

- 作为资本密集型行业,矿山开发、设备采购需巨额资金投入[1]

-

流动性压力

- 货币资金难以完全覆盖短期债务,资金缺口曾达百亿级别[2]

- 流动比率1.20略低于理想值

-

债务成本

- WACC(加权平均资本成本)达12.7%,成本较高[0]

- Beta系数1.35,股价波动性较大

✅ 积极因素:

-

盈利能力强劲

- 2025年归母净利润预盈510-520亿元,同比大增59%-62%[1]

- ROE达30.6%,股东回报优异

-

产量持续增长

- 2025年矿产金约90吨(同比增长23%)

- 矿产铜约109万吨(同比增长2%)

- 碳酸锂产量大幅提升[1]

-

现金流充裕

- 自由现金流持续为正,2025年FCF达240.63亿元[0]

- 能够支撑债务本息偿还

-

分红慷慨

- 2024年分红创历史新高,在高负债背景下仍回报股东[2]

五、DCF估值与安全边际

| 情景 | 内在价值 | 较当前价格 |

|---|---|---|

| 保守情景 | $29.71 | -26.8% |

| 中性情景 | $34.81 | -14.3% |

| 乐观情景 | $48.18 | +18.6% |

| 概率加权 | $37.57 | -7.5% |

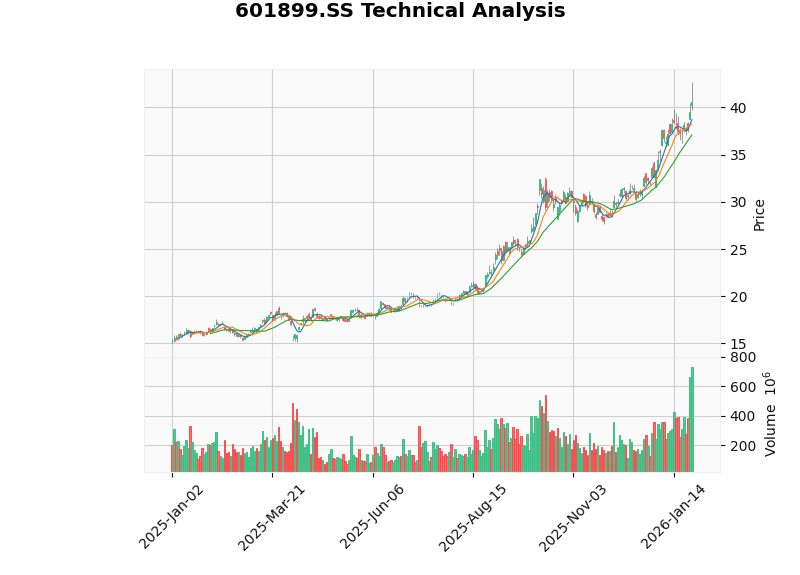

当前股价:

$40.61(2026年1月27日收盘)[0]

估值提示:

当前股价略高于概率加权内在价值7.5%,估值处于合理偏高区间。

六、结论与建议

| 评估项目 | 结论 |

|---|---|

整体财务风险 |

中等 |

偿债能力 |

短期有压力,长期可控 |

投资价值 |

业绩增长强劲,但估值偏高 |

风险预警等级 |

★★★☆☆ |

核心判断:

- 紫金矿业资产负债率约53%,处于矿业企业正常区间,非88.96%

- 公司债务风险可控,主要依赖强劲的经营现金流来支撑

- 盈利能力突出,2025年业绩预盈超510亿元

- 需关注流动性管理,特别是短期债务偿还压力

- 股价短期涨幅较大(近一年上涨150%),需警惕回调风险

参考文献

[1] 东方财富网 - “受益火热行情 '有色茅’紫金矿业2025年预盈超510亿元” (https://finance.eastmoney.com/a/202601273632446344.html)

[2] 证券之星 - “紫金矿业:海外项目开发无果遭抛售,去年锂产量’挂零’,高负债下推百亿分红” (https://stock.stockstar.com/SS2025040900011723.shtml)

[3] 赢家财富网 - “紫金矿业资产,财务分析指标” (http://www.yjcf360.com/gegu/601899/caiwu/)

[0] 金灵AI金融数据库

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

601899

--

601899

--