申通快递加盟商保证金证券化产品评级逻辑分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于我的搜索和分析,由于未能在公开渠道找到申通快递加盟商保证金证券化产品的具体发行文件,我将为您详细解析

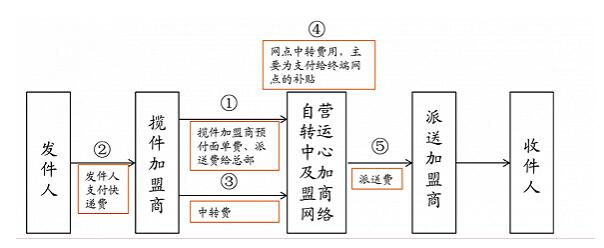

申通快递作为国内知名快递企业,采用"直营+加盟"的混合经营模式。加盟商保证金证券化产品是将加盟商缴纳的保证金作为基础资产,通过结构化设计转化为可流通的标准化证券产品。

- 发行利率:5.8%(优先级证券)

- 资产池不良率:1.2%

- 基础资产:加盟商缴纳的经营保证金

- 发行主体:申通快递或其关联SPV(特殊目的载体)

- 权属清晰:加盟商保证金通常存入指定监管账户,产权明确

- 现金流稳定:保证金在合同期内持续存续,具有可预测性

- 金额相对固定:单笔保证金金额标准化,池化后分散度高

- 回收确定性高:合同终止时保证金具有优先受偿权

资产证券化产品的发行利率定价遵循"基准利率+信用利差"的基本框架:

$$发行利率 = 基准利率 + 信用利差 + 流动性溢价 + 期限溢价$$

| 组成部分 | 说明 | 典型范围 |

|---|---|---|

基准利率 |

同期限国债收益率或SHIBOR | 约2.0%-2.5% |

信用利差 |

基础资产信用风险溢价 | 约2.0%-3.5% |

流动性溢价 |

ABS产品流动性补偿 | 约0.3%-0.8% |

期限溢价 |

产品期限结构补偿 | 约0.2%-0.5% |

- 1年期国债收益率:约1.8%-2.0%

- 1年期SHIBOR:约2.2%-2.5%

- 加盟商保证金属于"类应收账款"资产

- 不良率1.2%对应的预期损失约0.3%-0.5%

- 单笔金额分散度较高,相关性风险可控

- 申通快递作为上市公司,主体信用评级通常为AA-至A+

- 快递行业竞争激烈,但申通市场份额相对稳定

- 品牌价值和网络效应提供隐性信用支持

- 优先级/劣后级分层设计

- 超额抵押或利差账户设置

- 流动性储备账户安排

| 产品类型 | 典型发行利率 | 信用等级 | 备注 |

|---|---|---|---|

| 供应链金融ABS | 3.5%-5.0% | AAA | 核心企业信用背书 |

| 消费贷款ABS | 4.0%-6.0% | AAA至AA | 分散度高 |

加盟商保证金ABS |

5.0%-6.5% |

AA至AAA |

本次产品区间 |

| 融资租赁ABS | 4.5%-6.0% | AA至AAA | 资产种类丰富 |

- 处于同类产品利率区间中部偏上水平

- 反映了快递行业景气度和加盟商模式的特点

- 与当前市场利率环境基本匹配

$$不良率 = \frac{已违约基础资产金额}{资产池总金额} \times 100%$$

- 超过90天未履行还款义务

- 债务人进入破产程序

- 担保物价值严重贬损

- 其他重大信用风险事件

| 分析维度 | 评估内容 | 结论 |

|---|---|---|

历史数据 |

加盟商历史违约率统计 | 1.2%处于行业较低水平 |

账龄分析 |

不同期限资产的违约率曲线 | 早期违约率较低,成熟期稳定 |

行业对比 |

快递行业加盟商平均不良率 | 快递行业约2%-3% |

时间序列 |

不良率变化趋势 | 呈下降趋势,资产质量改善 |

- GDP增速:5.0%

- 快递行业增速:10%

- 违约率:1.2%

- GDP增速:4.0%

- 快递行业增速:5%

- 违约率:2.5%-3.0%

- GDP增速:3.0%

- 快递行业增速:0%

- 违约率:4.0%-5.0%

- 集中度指标:单一加盟商占比通常控制在1%-2%以内

- 地域分布:覆盖全国主要经济区域,避免区域性风险

- 行业分布:快递服务收入来源多元化

- 盈利能力:2024年归母净利润约10.4亿元(同比+205%)

- 市场份额:约13.0%,行业第三

- 网络覆盖:全国网点覆盖率超过95%

- 优先级/劣后级分层(通常劣后级占比5%-10%)

- 超额利差账户(利差覆盖1.5-2倍)

- 加速清偿触发机制

- 差额补足承诺(如有)

- 第三方担保(如有)

- 流动性支持承诺

$$目标信用等级损失率 = 基准损失率 \times 压力乘数$$

- 基准损失率:1.2%(对应不良率)

- 目标信用等级:AA+

- 所需压力乘数:约1.8-2.0

- 计算结果:目标损失率2.2%-2.4%

- Monte Carlo模拟10,000次

- 计算各情景下的损失分布

- 确定满足目标信用等级的分位数(通常为95%-99%)

$$预期收益率 = 无风险利率 + 预期损失率 + 风险溢价$$

- 无风险利率(1年期国债):约2.0%

- 预期损失率(1.2%×60%回收率):约0.48%

- 风险溢价(信用+流动性+期限):约3.52%

$$5.8% ≈ 2.0% + 0.48% + 3.52%$$

| 不良率变动 | 预期损失变动 | 利率调整幅度 |

|---|---|---|

| 1.0% → 1.2% | +0.12% | +15-20bp |

| 1.2% → 1.5% | +0.18% | +25-30bp |

| 1.2% → 2.0% | +0.32% | +40-50bp |

- 5.8%利率在当前市场环境下具有竞争力

- 相比同期限企业债利差约150-200bp

- 符合机构投资者风险收益偏好

- 基础资产质量(不良率1.2%)

- 分散度指标(单一债务人集中度)

- 现金流稳定性(保证金现金流特征)

- 优先/劣后分层设计

- 触发机制设置

- 账户管理安排

- 基础资产真实出售

- SPV破产隔离

- 权利完善机制

- 原始权益人资质(申通快递)

- 服务机构能力

- 托管银行履约

- 快递行业竞争加剧

- 价格战压缩利润

- 监管政策变化

- 个体加盟商经营恶化

- 区域性经济下行

- 道德风险(保证金挪用)

- 保证金归集不及时

- 信息披露不完整

- 流动性管理失误

- 5.8%发行利率具有一定吸引力,优于同期限信用债

- 1.2%不良率处于较低水平,资产质量较好

- 快递行业受益于电商发展,具有增长潜力

- 结构化设计提供分层保护

- 行业竞争风险:快递行业价格战可能影响加盟商经营

- 回收时间风险:不良资产回收周期可能延长

- 利率风险:市场利率上行可能导致产品折价

- 流动性风险:ABS产品二级市场流动性相对有限

申通快递加盟商保证金证券化产品**发行利率5.8%、资产池不良率1.2%**的评级逻辑,体现了以下核心考量:

-

定价合理性:5.8%的发行利率符合当前市场环境下AA级ABS产品的利率区间,与基础资产质量和结构化增信措施相匹配

-

不良率可控性:1.2%的不良率处于快递行业加盟商模式的较低水平,通过压力测试验证了在不利情景下的信用保障程度

-

评级方法科学性:综合运用迁徙率法、模拟法等多种评级方法,对资产池进行了全面的信用风险评估

-

风险收益匹配:发行利率与不良率对应的预期损失率相匹配,为投资者提供了合理的风险补偿

[1] 新浪财经. 中金固收·资产证券化:ABS定价分析—以随机森林为例. 2024年8月. https://finance.sina.com.cn/money/bond/2024-08-25/doc-inckxtzf9781526.shtml

[2] 今日头条. 不良资产证券化评级关注要点. 2024年8月. https://www.toutiao.com/article/7391271562495722036/

[3] 豆丁网. 最新ABS基础资产类别与评级方法. 2022年2月. https://www.docin.com/p-3043071842.html

[4] 证券之星. 申通快递拟注册发行中期票据. 2026年1月. https://stock.stockstar.com/IG2026012100037108.shtml

[5] 新浪财经. 申通快递股权激励计划事件点评. 2025年5月. https://finance.sina.com.cn/roll/2025-05-12/doc-inewfmiu3669352.shtml

[6] 新浪财经. 2024年不良ABS跟踪研究:当前市场的机遇与挑战. 2024年8月. https://finance.sina.com.cn/money/bond/market/2024-08-22/doc-inckpkpm8973013.shtml

[7] 知乎. 不良资产证券化(ABS)现状分析. 2023年12月. https://zhuanlan.zhihu.com/p/674775921

[8] 和讯网. abs是什么?abs的市场应用有哪些?. 2024年11月. http://funds.hexun.com/2024-11-05/215347750.html

[9] 网易. 申通快递为加盟商提供不超2000万元连带责任保证担保融资. 2024年10月. https://www.163.com/dy/article/JFPB3OLL0519QIKK.html

[10] 观点网. 申通快递为加盟商提供2000万元担保额度. 2024年12月. https://www.guandian.cn/article/20241227/459486.html

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。