中兴通讯商业航天业务估值影响深度分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

中兴通讯(000063.SZ)作为中国领先的通信设备供应商,目前市值约1920亿港元,市盈率32.93倍,市净率2.56倍[0]。公司股价近一年表现平稳(+0.55%),但近三个月回调明显(-21.67%),主要受累于第三季度业绩不及预期——营收和EPS均大幅低于市场共识[0]。从技术分析角度看,当前股价处于超卖区域,存在估值修复空间。

值得注意的是,公司财务状况保持稳健:流动比率1.82,速动比率1.23,债务风险评级为"低风险"[0]。ROE为7.92%,净利润率4.43%,整体盈利能力处于行业中上水平。

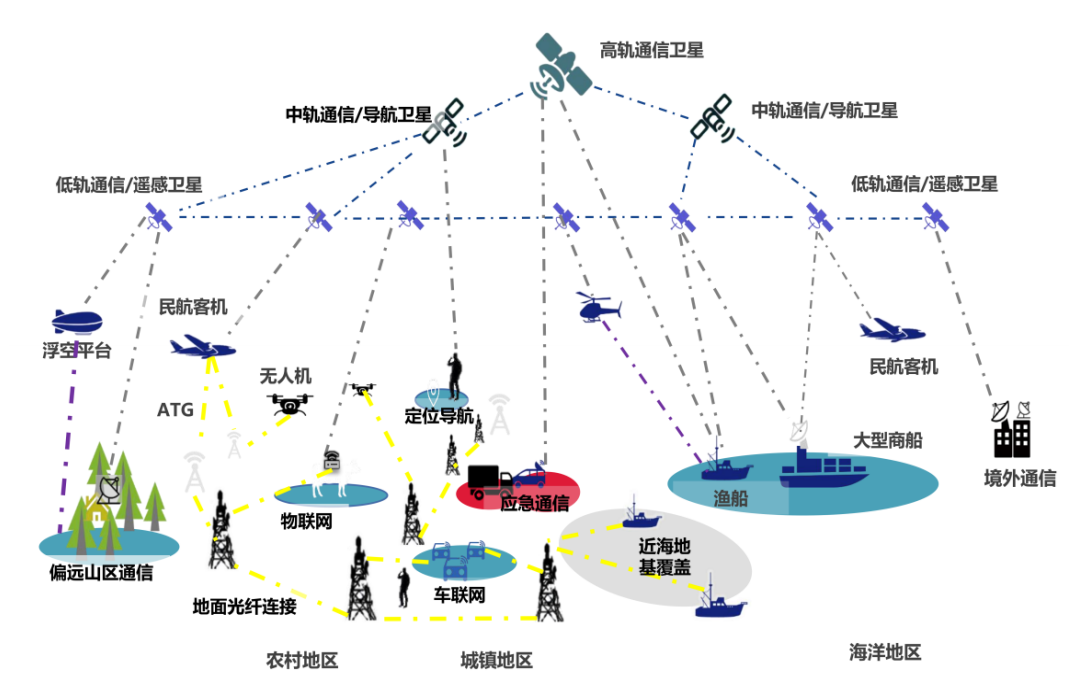

中兴通讯在商业航天领域明确以

公司的商业航天布局遵循"系统集成者与赋能者"的核心逻辑,

| 产品线 | 技术特点 | 竞争优势 |

|---|---|---|

星载基站/通信载荷 |

采用工业级芯片星载基站技术 | 体积和功耗较行业平均降低30%,高效适配低轨星座组网需求 |

星载核心网 |

依托轻量化核心网技术,支持再生模式 | 显著提升卫星网络资源利用率,满足大规模低轨星座运营需求 |

星间激光链路 |

基于高速光通信技术研发 | 产品化速率已达10Gbps,实现卫星星座间低时延、高带宽数据传输 |

在生产线建设方面,公司依托数字星云平台打造

在地面段,中兴通讯核心围绕

根据DCF估值模型,中兴通讯在三种情景下的内在价值分别为:

| 估值情景 | 内在价值 | 相对当前股价涨幅 | 关键假设 |

|---|---|---|---|

| 保守情景 | $47.21 | +17.4% | 营收零增长,EBITDA利润率9.4% |

| 基准情景 | $63.90 | +59.0% |

营收增长4.6%,EBITDA利润率9.8% |

| 乐观情景 | $99.67 | +147.9% | 营收增长10.3%,EBITDA利润率10.3% |

商业航天业务通过以下路径影响中兴通讯估值:

| 风险类型 | 具体内容 | 风险评级 |

|---|---|---|

业绩波动风险 |

Q3 FY2025营收低于预期14.72%,EPS低于预期83.78% | 中高 |

商业化进程风险 |

卫星载荷业务尚处于产能爬坡期,2026年才完成全面建成 | 中 |

市场竞争风险 |

华为、爱立信等竞争对手也在积极布局卫星通信 | 中 |

政策风险 |

商业航天政策支持力度可能不及预期 | 低 |

从估值角度看,中兴通讯当前P/E(32.93x)较通信设备行业平均水平存在一定溢价,但考虑到:

- 商业航天业务带来的成长性重估机会

- 6G标准建设周期中的技术先发优势

- DCF模型显示的74.8%上行空间

当前股价具备较好的

- 2026年6G卫星载荷生产线全面建成后的产能释放情况

- 中国移动低轨试验星项目的进展及后续商业化订单

- 公司在NTN技术试验中的持续突破

中兴通讯的商业航天业务通过

- 短期(2025-2026年):产能扩张(30台/月→全面建成)带来的订单预期

- 中期(2026-2028年):6G标准落地后的商业化应用加速

- 长期(2028-2030年):低轨卫星星座组网规模化的业绩贡献

当前股价对应DCF基准情景估值存在59%的上行空间,商业航天业务构成公司估值溢价的重要来源。建议投资者保持关注,在业绩企稳后择机配置。

[0] 金灵AI金融数据库 - 中兴通讯(000063.SZ)公司概况、财务分析与DCF估值数据

[1] 东方财富网 - “中兴通讯在商业航天领域以面向6G的星地融合通信全链路解决方案提供商为核心定位” (https://caifuhao.eastmoney.com/news/20260127202315054691340)

[2] 腾讯网 - “港股异动 中兴通讯逆市涨超4% 公司已开展NTN技术试验并取得突破” (https://new.qq.com/rain/a/20260108A02FMR00)

[3] 腾讯网 - “2025年度商业航天发射达50次 入轨商业卫星311颗” (https://new.qq.com/rain/a/20260121A04UXO00)

[4] 钛媒体 - “商业航天2025:拐点前夜的助攻、躁动与可回收验证冲刺” (https://www.tmtpost.com/7823778.html)

[5] 网易新闻 - “6G第二阶段试验!全网龙头十强出炉,谁能坐稳万亿赛道核心席位?” (https://c.m.163.com/news/a/KK3L3VE60553TKL7.html)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。