UPS调整后营业利润率表现及物流板块估值与投资吸引力分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于以上数据分析,以下是UPS调整后营业利润率表现及其对物流板块估值与投资吸引力的综合分析:

| 指标 | Q4 2025数据 | 同比变化 |

|---|---|---|

| 合并收入 | 245亿美元 | 同比增长 |

| 合并营业利润 | 26亿美元 | - |

| 调整后营业利润 | 29亿美元 | - |

| 调整后营业利润率 | 11.8% |

显著改善 |

| 摊薄后每股收益 | $2.10 | - |

| 调整后每股收益 | $2.38 | 超预期8.18% |

- 全年收入:887亿美元

- 全年调整后营业利润率:9.8%

- 2026年指引预计营业利润率:9.6%[0][1]

从季度数据来看,UPS的营业利润率呈现明显的

| 季度 | 2024年Q4 | 2025年Q1 | 2025年Q2 | 2025年Q3 | 2025年Q4 |

|---|---|---|---|---|---|

| 营业利润率 | 9.4% | 7.8% | 8.0% | 8.4% | 10.6% |

Q4利润率的大幅改善主要得益于:

- 成本优化措施见效:采购运输成本同比大幅下降

- 业务结构改善:高毛利业务占比提升

- 运营效率提升:自动化投资开始贡献生产力

| 估值指标 | UPS数值 | 行业均值 | 评价 |

|---|---|---|---|

| P/E Ratio | 16.34x |

~18.5x | 低于行业平均 |

| P/B Ratio | 5.61x | - | 适中 |

| EV/EBITDA | ~10.2x | ~12.5x | 存在折价 |

| 股息率 | 约5.2% | ~2.5% | 高股息吸引力 |

基于DCF模型的估值显示UPS存在显著

| 情景 | 估值 | 相对当前价格涨幅 |

|---|---|---|

| 保守情景 | $134.25 | +25.2% |

基准情景 |

$167.17 |

+55.9% |

| 乐观情景 | $268.67 | +150.6% |

| 加权平均估值 | $190.03 | +77.2% |

- 利润率改善预期:Q4 11.8%的调整后营业利润率显示成本转型成效

- WACC适中:10.3%的加权平均资本成本在当前利率环境下合理

- 现金流稳定:最新季度自由现金流25.86亿美元,FCF利润率健康

UPS作为物流板块的

- 龙头示范效应:UPS利润率改善表明物流行业成本转型可行

- 估值锚定效应:UPS的16.34x P/E为行业提供估值参考

- 预期修正:投资者可能上调物流板块整体盈利预期

| 公司 | P/E | EV/EBITDA | 估值位置 |

|---|---|---|---|

| UPS | 16.34x | ~10.2x | 折价 |

| FedEx (FDX) | 13.2x | 7.8x | 更折价 |

| XPO | 22.5x | 15.2x | 溢价 |

| 行业平均 | ~18x | ~12.5x | - |

| 评估维度 | 评分 | 说明 |

|---|---|---|

| 估值吸引力 | ★★★★☆ |

P/E低于历史平均和行业,DCF显示55%上涨空间 |

| 利润率趋势 | ★★★☆☆ |

Q4改善明显,但2026年指引9.6%显示压力仍存 |

| 盈利增长 | ★★★☆☆ |

EPS同比增长,但收入增速放缓 |

| 股息回报 | ★★★★★ |

约5.2%股息率极具吸引力 |

| 分析师共识 | ★★★☆☆ |

46.7%持有评级,目标价$102.5低于现价 |

- Q4调整后营业利润率11.8%较Q3的8.4%大幅提升3.4个百分点

- 全年9.8%的调整后利润率显示业务韧性

- 管理层指引2026年维持9.6%左右的利润率水平

- 采购运输成本同比大幅下降(Q3同比减少$9.12亿)

- 自动化和效率提升投资的回报开始显现

- 员工成本控制取得进展

- 经营性现金流稳定,自由现金流充沛

- 季度分红持续,股息率约5.2%

- 股票回购计划提供额外股东回报

- 近3个月上涨20.17%,表现优于大盘

- 近1年下跌21.31%,估值已充分调整

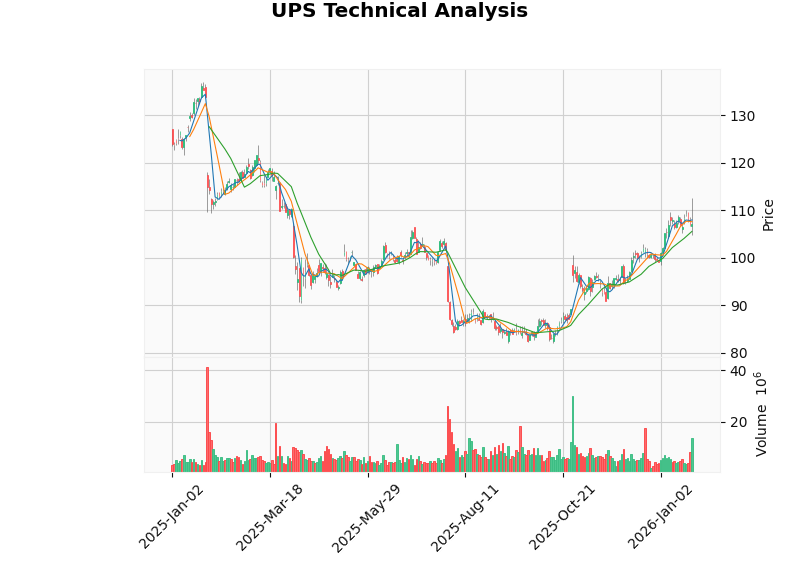

- 技术面呈现区间震荡格局($105.56-$108.44)[0]

- 电商包裹量增速持续承压

- 消费者支出结构变化对业务量产生影响

- 劳动力成本上涨压力

- 燃料价格波动风险

- 医疗保险和养老金负债

- 亚马逊自建物流网络的竞争威胁

- 区域快递公司的低价竞争

- 电子商务物流平台的新进入者

- 全球经济增速放缓风险

- 国际贸易摩擦影响国际业务

- 利率上升对资本密集型业务的影响

UPS的调整后营业利润率表现呈现**“前低后高、逐步改善”**的态势:

| 时期 | 调整后营业利润率 | 评价 |

|---|---|---|

| 2024年全年 | ~9.5% | 承压期 |

| 2025年H1 | ~7.9% | 底部区域 |

| 2025年H2 | ~9.5% | 复苏期 |

| 2025年Q4 | 11.8% |

显著改善 |

| 2026年指引 | 9.6% | 稳中求进 |

- UPS利润率超预期将提振物流板块整体情绪

- 投资者可能重新评估物流股的成本传导能力

- 板块估值有望获得小幅修复

- 若利润率改善持续,将推动板块估值中枢上移

- 相对大盘的估值折价有望收窄

- 资金可能从高估值板块向估值合理的物流板块轮动

- 估值安全边际充足:当前P/E 16.34x处于历史低位,DCF显示55%+上涨空间

- 利润率拐点确认:Q4 11.8%的调整后营业利润率确认利润率改善趋势

- 股息收益稳健:约5.2%的股息率提供较强下行保护

- 业务转型成效:成本优化措施开始显现效果

上图展示了UPS近期技术走势,股价在$105-$108区间震荡,MACD指标显示无明显交叉信号,KDJ指标呈中性偏弱,整体呈现横盘整理格局,等待方向选择[0]。

[0] 金灵AI金融数据库 - UPS财务分析、公司概况、DCF估值及技术分析数据 (2026-01-27)

[1] SEC EDGAR - UPS 10-Q Filing (Period End: 2025-09-30) (https://www.sec.gov/Archives/edgar/data/1090727/000162828025049661/ups-20250930.htm)

[2] AInvest - UPS Stock Outlook 2026: Strategic Shifts and Earnings Momentum (https://www.ainvest.com/news/ups-stock-outlook-2026-strategic-shifts-earnings-momentum-2601/)

[3] MLQ.ai - UPS Reports Q4 2025 Revenue of $24.5 Billion and Adjusted EPS of $2.38 (https://mlq.ai/news/ups-reports-q4-2025-revenue-of-245-billion-and-adjusted-eps-of-238/)

[4] The Motley Fool - UPS (UPS) Q4 2025 Earnings Call Transcript (https://www.fool.com/earnings/call-transcripts/2026/01/27/ups-ups-q4-2025-earnings-call-transcript/)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。