Joint Corp (JYNT) 投資分析報告

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

现在我已收集了足够的数据,让我为您生成一份全面的Joint Corp (JYNT)投资分析报告。

根据公开的SEC文件数据显示[1][2],在过去的12个月内,JYNT的内部人士和主要股东持续增持公司股份,且

| 交易日期 | 内部人士 | 身份 | 买入股数 | 平均价格 | 总金额 |

|---|---|---|---|---|---|

| 2026年1月6日 | Charles E. Jobson | 主要股东 | 5,240股 | $8.89 | $46,584 |

| 2025年12月31日 | Charles E. Jobson | 主要股东 | 11股 | $8.70 | $96 |

| 2025年12月5日 | Charles E. Jobson | 主要股东 | 10,000股 | $8.41 | $84,100 |

| 2025年12月1日 | Charles E. Jobson | 主要股东 | 13,000股 | $8.41 | $109,330 |

| 2025年11月21日 | Charles E. Jobson | 主要股东 | 10,000股 | $8.50 | $85,000 |

| 2025年8月20日 | Christopher M. Grandpre | 董事 | 10,000股 | $10.41 | $104,100 |

| 2025年8月18日 | Christopher M. Grandpre | 董事 | 10,000股 | $10.70 | $107,000 |

| 2025年8月15日 | Christopher M. Grandpre | 董事 | 14,388股 | $10.88 | $156,541 |

- 过去12个月总买入金额:约$692,751(72,639股)

- 内部人士卖出记录:无

- 买入价格区间:$8.41 - $10.88

-

一致看涨立场:主要股东Charles E. Jobson和董事Christopher M. Grandpre均未出售任何股份,且Jobson在2025年11月至2026年1月期间累计买入约38,251股,总金额超过32万美元[2]。这种持续性买入通常表明内部人士认为当前股价具有吸引力。

-

与公司战略方向一致:公司在2025年积极推进"纯特许经营商"战略转型,出售公司自营诊所并扩大特许经营网络[3]。内部人士的增持行为与公司的战略调整方向相符。

-

现金流与估值考量:当前股价约$9.73,低于内部人士在2025年8月买入的平均价格($10.66),这表明早期买入的内部人士当前处于浮亏状态,但其持续增持行为表明对长期价值的信心。

- 内部人士买入金额相对于公司市值(约1.48亿美元)仍属小额

- 主要股东Jobson持有约162万股,占总股本的10%以上[4],其增持更多是维持持股比例而非战略性加仓

- 需结合基本面和估值综合判断

The Joint Corp. 成立于2010年,开创了"零售医疗"模式,通过特许经营方式快速扩张脊椎保健服务网络[3]。公司目前运营模式包括:

- 特许经营诊所(884家):占绝大多数,为公司贡献特许权费和广告收入

- 公司自营诊所(78家):主要集中在特定市场,公司正在逐步出售

- 特许权费(Royalty):$8.11M(60.6%)

- 广告费:$2.34M(17.5%)

- 技术服务费:$1.55M(11.5%)

- 特许费:$96.5万(7.2%)

- 其他收入:$41.9万(3.1%)[3]

| 指标 | Q3 FY2025 | Q3 FY2024 | 同比变化 |

|---|---|---|---|

| 营收 | $13.4M | $12.7M | +6% |

| 系统销售额 | $127.3M | $129.2M | -1.5% |

| 同店销售 | -2.0% | - | - |

| 持续经营净收入 | $29万 | $(41.4)万 | 转盈 |

| 合并调整后EBITDA | $3.3M | $2.4M | +36% |

| 合并净利润 | $85.5万 | $(316.5)万 | 转盈[3] |

- 现金流:现金及等价物$29.7M(2025年9月30日),较年初$25.1M增加[3]

- 流动性:流动比率1.80,财务风险低[1]

- 盈利能力:从持续经营亏损转为盈利,但净利率仍承压(-55.34% TTM)[1]

- 负债风险:低债务水平,财务状况稳健[1]

公司正实施以下关键战略:

- 纯特许经营化:计划出售全部公司自营诊所,预计2025年底前完成[3]

- 品牌重新定位:向"疼痛管理"方向转型,加大全国性媒体广告投入

- 数字化转型:推出新移动应用,优化搜索引擎和AI搜索营销

- 定价试点:2025年11月启动三层定价试点计划

- 股票回购:董事会授权额外$1200万用于股票回购,已累计回购54万股[3]

根据专业估值分析[5],采用两阶段DCF模型得出的内在价值分析:

| 参数 | 数值 |

|---|---|

| 折现率(权益成本) | 7.0%(基于β=0.80) |

| 10年FCF预测 | $4.02M (2026) → $7.35M (2035) |

| 终值增长率 | 3.3%(保守假设,GDP水平) |

内在价值估计 |

$9.76/股 |

| 当前市场价格 | $9.73 |

| 隐含溢价/折价 | ~0% |

- DCF模型对终值增长率和折现率较为敏感

- 当前股价与内在价值基本持平

| 指标 | JYNT | 行业平均 |

|---|---|---|

| P/E (TTM) | -186.84 | 约25-35 |

| P/B | 6.58 | 约3-5 |

| P/S | 102.35 | 约1.5-2.5 |

- 由于公司仍处于战略转型期,净利润为负,传统P/E估值参考意义有限

- P/B和P/S显著高于行业平均,反映市场对公司增长潜力的溢价预期

- 当前股价接近DCF内在价值,估值相对合理[5]

| 项目 | 数值 |

|---|---|

| 共识目标价 | $20.00 |

| 目标价区间 | $20.00 - $20.00 |

| 上涨空间 | +105.5% |

| 买入评级占比 | 62.5% |

| 持有评级占比 | 37.5%[1] |

- B. Riley Securities(2025年8月):维持买入

- Lake Street(2025年5月):维持买入

- Roth MKM(2024年11月):维持买入

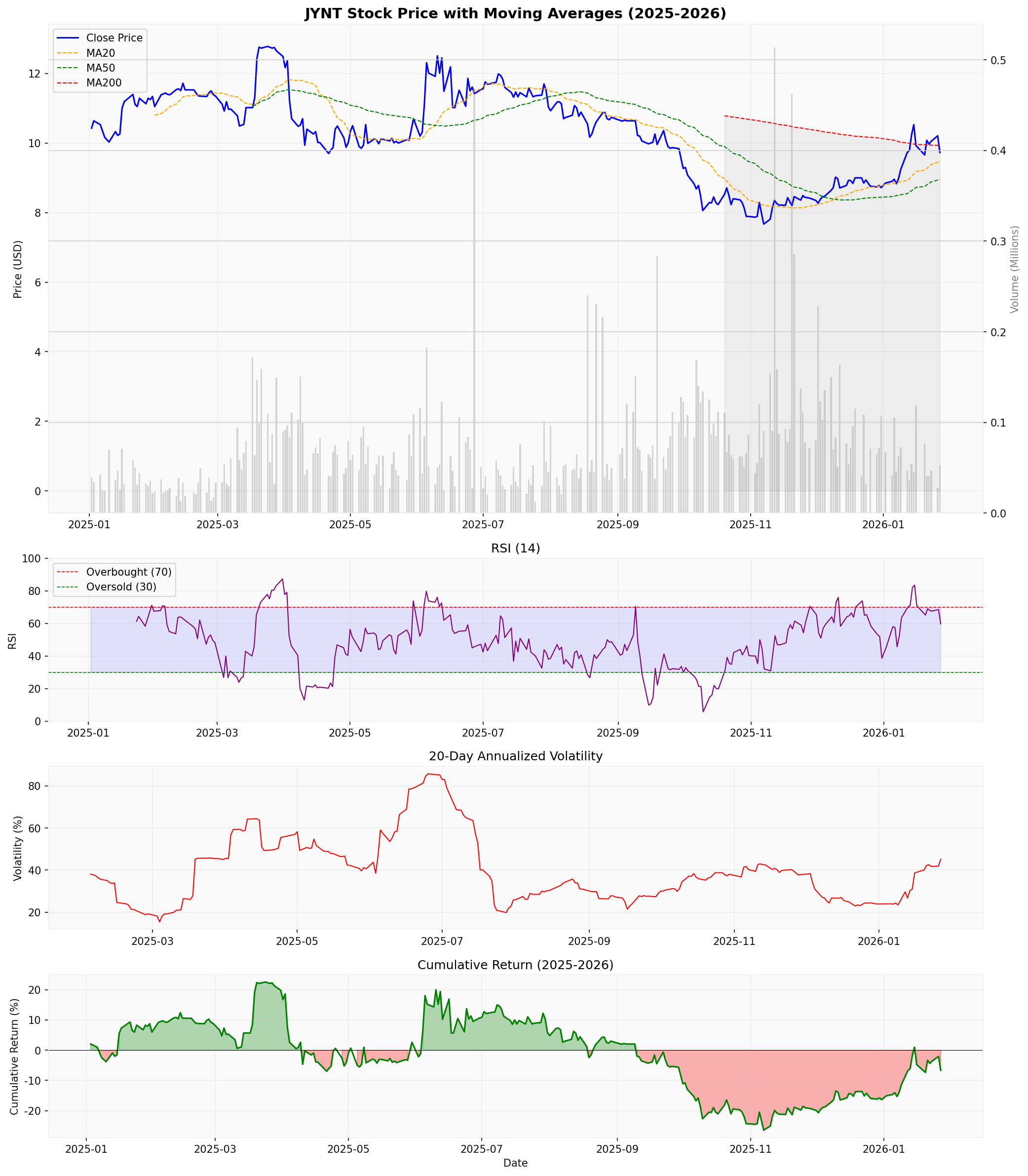

| 指标 | 数值 | 信号解读 |

|---|---|---|

| 当前价格 | $9.73 | - |

| 20日均线 | $9.50 | 短期均线高于长期均线,偏多 |

| 50日均线 | $8.95 | - |

| 200日均线 | $9.93 | 价格低于200日均线 |

| RSI (14) | 59.75 | 中性区间,未超买超卖 |

| MACD | 无交叉 | 偏多信号 |

| KDJ | K:47.6, D:61.1, J:20.8 | 偏空信号 |

| Beta | 1.29 | 高于市场波动性 |

| 20日年化波动率 | 45.14% | 中高波动 |

| 52周区间 | $7.67 - $12.78 | - |

- 价格区间参考:$9.50 - $9.91[1]

- 短期均线(MA20)与长期均线(MA200)趋于收敛

- 成交量近期偏低,市场关注度有限

- 支撑位:$9.50

- 阻力位:$9.91

根据行业研究报告[6][7],脊椎保健(脊椎按摩护理)市场呈现强劲增长态势:

| 年份 | 市场规模(美元) | 同比增速 |

|---|---|---|

| 2024 | $126亿(美国) | - |

| 2025 | $933亿(全球) | - |

| 2026 | $996.7亿(全球) | +6.8% |

| 2032 | $1678.7亿(全球) | +8.75% CAGR |

- 2024年:$126亿

- 2033年:$185亿

- CAGR:4.5%[7]

-

混合护理模式:结合线下诊疗与远程医疗/远程监测,预计30%的就诊包含虚拟服务成分[6]

-

数字化健康整合:电子健康记录、结果追踪技术的应用日益普及

-

人口结构变化:

- 老年人口增长带来更多骨骼关节问题需求

- 运动员和运动爱好者对运动康复需求增加

- 儿童和青少年姿势问题日益受到关注

-

支付方式演变:

- 保险公司覆盖范围扩大

- 自付套餐(Self-pay packages)兴起

- 基于效果的付费模式逐步推广

-

康复服务价值化:康复服务作为增值业务的趋势明显

- 关税影响:设备成本上升压力

- 供应链约束:向国内和翻新设备转型

- 双重支付复杂性:保险与自费并行模式的管理难度

- 北美:成熟市场,增长稳定

- 亚太地区:增速最高, wellness需求扩张显著

- 欧洲、中东、非洲:稳步增长

-

行业顺风:全球脊椎保健市场以8.75%的CAGR增长,公司处于有利位置

-

战略转型:"纯特许经营商"模式有助于提升盈利质量和资本效率

-

内部人士信心:主要股东和董事持续买入,12个月内无卖出行为

-

股票回购:管理层对公司价值的信心体现,同时减少流通股

-

数字化投资:移动应用升级和AI搜索优化有助于驱动患者获取

-

同店销售下滑:Q3 FY2025同店销售下降2%,需关注同店增长恢复情况

-

竞争加剧:脊椎保健行业竞争格局可能加剧

-

劳动力短缺:全国性劳动力短缺可能影响诊所扩张和运营

-

经济周期性:作为非必需医疗服务,可能受到经济下行影响

-

高波动性:Beta 1.29,高于市场平均波动水平

| 估值方法 | 估值/目标价 | 当前价格 | 隐含回报 |

|---|---|---|---|

| DCF内在价值 | $9.76 | $9.73 | ~0% |

| 分析师共识目标价 | $20.00 | $9.73 | +105.5% |

| 内在价值范围(保守-乐观) | $7.50 - $12.00 | $9.73 | -23% ~ +23% |

基于上述分析,Joint Corp (JYNT)的投资价值评估如下:

内部人士在2025年末至2026年初的持续买入(约$69.3万美元,且无卖出)是一个

- 买入发生在股价从2025年高点回落之后

- 买入者包括10%以上的主要股东和公司董事

- 与公司战略转型方向一致

然而,需注意内部人士买入金额相对于公司市值仍然有限,不应过度解读单一信号。

- 业务模式清晰,正从重资产向轻资产转型

- 财务状况稳健,现金充足

- 盈利能力正在改善,但仍有提升空间

- 当前股价接近DCF内在价值($9.76)

- 分析师目标价暗示显著上涨空间(+105%)

- 市场对短期盈利能力的担忧已部分反映在股价中

- 脊椎保健服务行业增长强劲(全球CAGR 8.75%)

- 数字化和混合护理模式为行业带来新机遇

- 人口老龄化和健康意识提升将长期驱动需求

| 评估维度 | 评分 | 说明 |

|---|---|---|

| 内部人士活动 | 偏正面 |

持续买入,无卖出 |

| 基本面 | 中性 |

转型期,盈利能力待提升 |

| 估值 | 中性偏正面 |

接近内在价值 |

| 技术面 | 中性 |

横向整理,无明确趋势 |

| 行业前景 | 正面 |

高增长行业,结构性机遇 |

综合评级 |

买入(中性偏多) |

建议关注逢低布局机会 |

-

入场时机:当前价格接近技术支撑位($9.50),可考虑分批建仓

-

目标价位:

- 保守目标:$12.00(约+23%)

- 中性目标:$15.00(约+54%)

- 乐观目标:$20.00(分析师共识)

-

止损建议:$8.00(约-18%)

-

仓位管理:建议初始仓位不超过组合的3-5%,因公司仍处于战略转型期

- 2026年3月12日:Q4 FY2025财报(预期EPS $0.05)[1]

- 公司自营诊所出售完成

- 同店销售增长恢复

- 新店扩张速度超预期

[1] 金灵API数据 - 公司概况、实时报价、财务分析、技术分析

[2] MarketBeat - “Joint (JYNT) Insider Trading Activity 2026” (https://www.marketbeat.com/stocks/NASDAQ/JYNT/insider-trades/)

[3] SEC.gov - Joint Corp. Form 8-K Filings (https://www.sec.gov/Archives/edgar/data/1612630/)

[4] InsiderTrades.com - “Joint (NASDAQ:JYNT) Major Shareholder Acquires $46,583.60 in Stock” (https://www.insidertrades.com/alerts/nasdaq-jynt-insider-buying-and-selling-2026-01-09/)

[5] Yahoo Finance - “Estimating The Intrinsic Value Of The Joint Corp. (NASDAQ:JYNT)” (https://finance.yahoo.com/news/estimating-intrinsic-value-joint-corp-143749785.html)

[6] ResearchAndMarkets.com - “Chiropractic Care Market Size, Share & Forecast to 2032” (https://www.researchandmarkets.com/report/chiropractors)

[7] LinkedIn - “United States Chiropractic Care Market Size 2026” (https://www.linkedin.com/pulse/united-states-chiropractic-care-market-size-2026-smart-1nqjc/)

[8] AInvest.com - “Joint Corp (JYNT) 10% owner adds 17478 shares” (https://www.stocktitan.net/sec-filings/JYNT/form-4-joint-corp-insider-trading-activity-8d82c060db5d.html)

本报告仅供参考,不构成投资建议。投资有风险,入市需谨慎。

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。