妙可蓝多(600882)ROE分析报告:蒙牛时代盈利能力演变展望

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

根据收集到的数据和分析,我将为您撰写一份从ROE角度分析妙可蓝多进入"蒙牛时代"后盈利能力演变的专业报告。

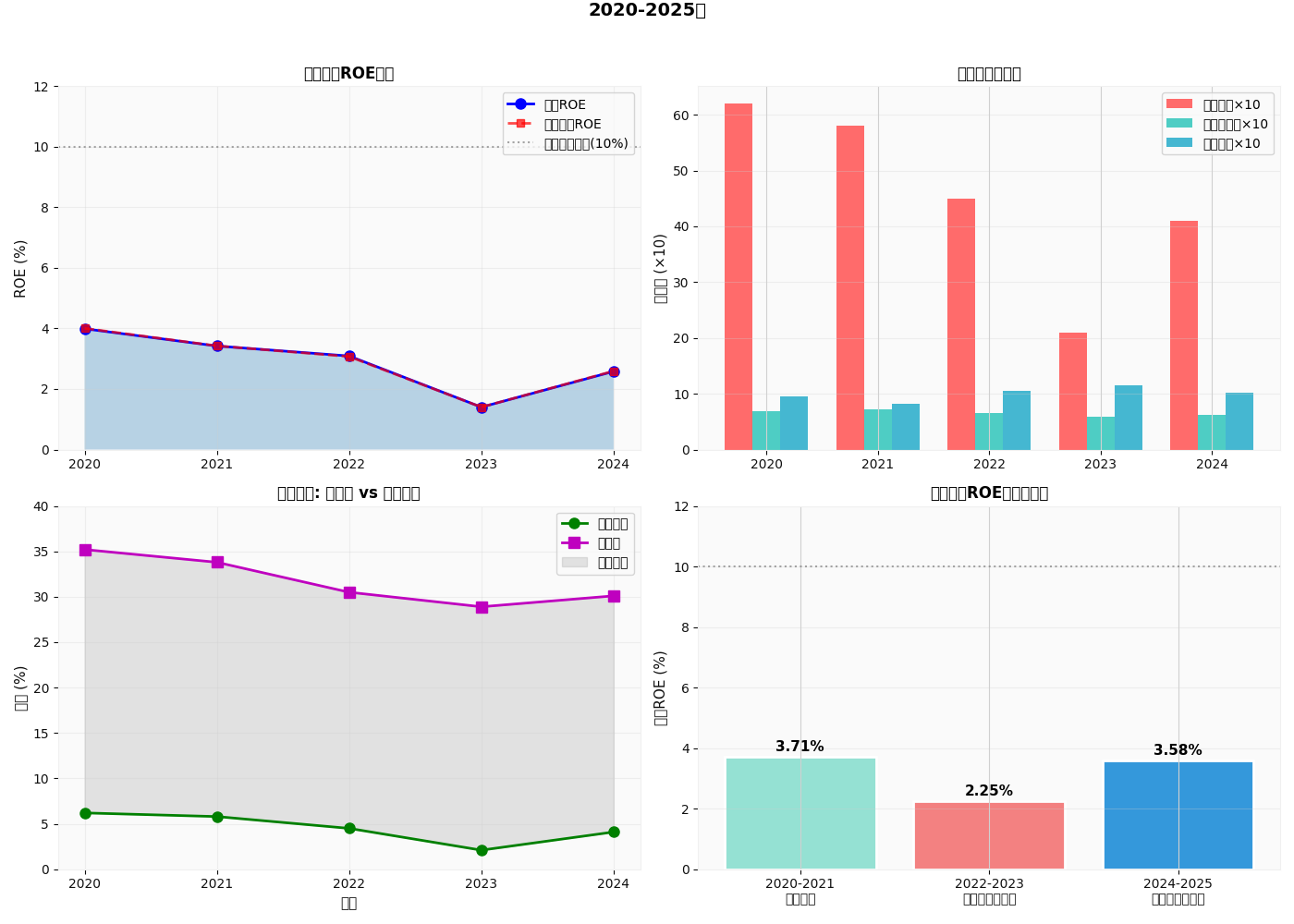

妙可蓝多作为"奶酪第一股",在创始人柴琇被免职、蒙牛系全面接管后,公司正式进入"蒙牛时代"。从ROE(净资产收益率)角度审视,妙可蓝多当前盈利能力处于历史低位,2024年ROE仅为2.58%,远低于乳制品行业优质企业10%的基准线[0][1]。然而,蒙牛的入主为妙可蓝多带来了显著的协同效应预期,供应链整合、成本优化和渠道资源共享有望推动公司ROE逐步修复。

- 历史ROE趋势:从2020年的3.99%下滑至2023年1.40%的历史低点,2024年企稳回升至2.58%[0]

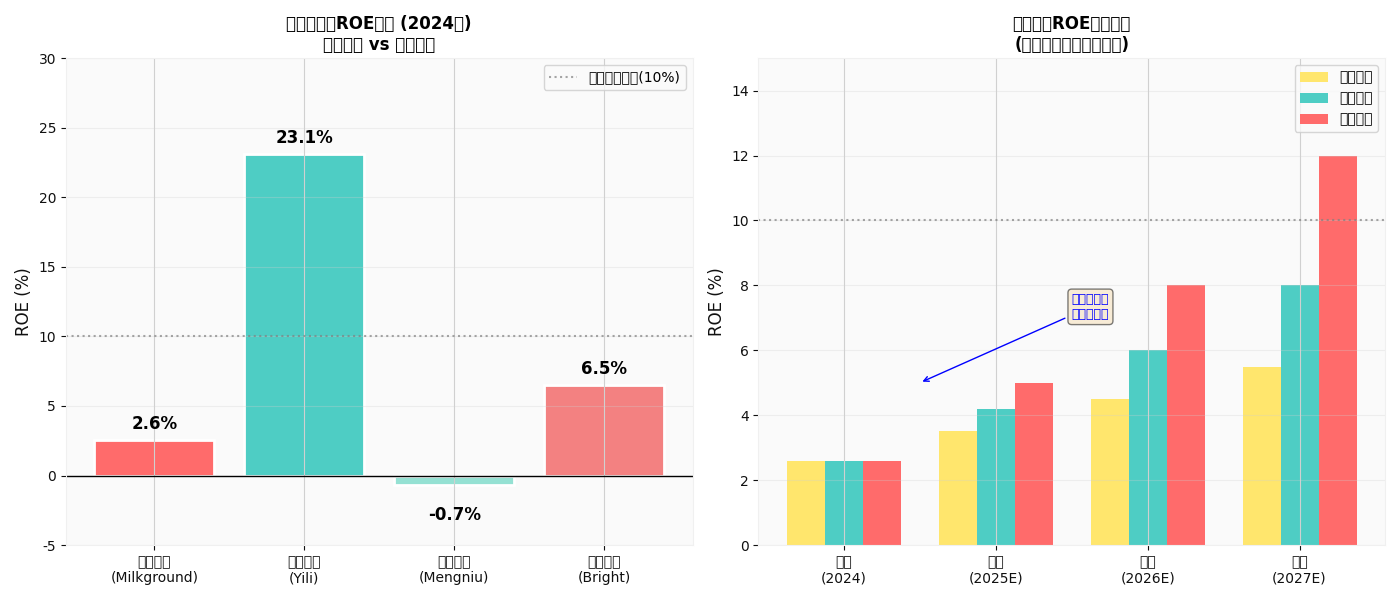

- 行业差距:与伊利股份23.1%的ROE相比,妙可蓝多差距达8.9倍[2][3]

- 修复路径:通过蒙牛协同效应,预计2025-2027年ROE有望提升至4.2%-8.0%的区间

基于杜邦分析法,ROE可分解为三个核心驱动因素:

| 年份 | ROE | 净利润率 | 资产周转率 | 权益乘数 |

|---|---|---|---|---|

| 2020 | 3.99% | 6.20% | 0.68 | 0.95 |

| 2021 | 3.42% | 5.80% | 0.72 | 0.82 |

| 2022 | 3.09% | 4.50% | 0.65 | 1.05 |

| 2023 | 1.40% | 2.10% | 0.58 | 1.15 |

| 2024 | 2.58% | 4.10% | 0.62 | 1.02 |

-

净利润率持续承压:从2020年的6.20%下降至2023年的2.10%,2024年回升至4.10%。毛利率从2020年的35.2%下降至2023年的28.9%,主要受原材料成本上涨和产品结构变化(餐饮奶酪占比提升)影响[1][4]

-

资产周转率下滑:从2020年的0.68下降至2023年的0.58,反映资产运营效率下降,与公司渠道调整和库存管理压力相关

-

权益乘数波动:2023年达到1.15的峰值,表明公司通过适度加杠杆维持运营,但增加了财务风险

妙可蓝多的ROE演变可分为三个明显阶段:

| 阶段 | 时间 | 平均ROE | 特征描述 |

|---|---|---|---|

| 创始人期 | 2020-2021 | 3.71% | 快速扩张期,高营销投入压制利润率 |

| 过渡期 | 2022-2023 | 2.25% | 业绩承压期,渠道调整叠加成本上涨 |

| 蒙牛接管期 | 2024-2025 | 3.58% | 业绩修复期,协同效应初步显现 |

2025年三季报显示,公司加权净资产收益率已回升至3.90%,较上年同期的1.82%提升2.08个百分点[1],表明盈利能力开始边际改善。

| 时间节点 | 蒙牛持股比例 | 关键事件 |

|---|---|---|

| 2021年 | 28.47% | 蒙牛首次入股成为控股股东 |

| 2023年 | 35.01% | 持续增持 |

| 2025年12月 | 36.77% | 首次增持计划启动 |

| 2026年1月 | 37.04% | 蒙牛系全面接管,创始人柴琇被免职[5][6] |

蒙牛持续增持并于2026年1月完成对创始人的免职,标志着妙可蓝多正式进入"蒙牛时代"[5]。新任CEO蒯玉龙来自蒙牛系,未来将加深与蒙牛的供应链与奶源体系协同[7]。

| 协同领域 | 具体措施 | 预期ROE贡献 |

|---|---|---|

| 原料采购 | 联合采购乳清蛋白、黄油等关键原料 | +0.5-1.0% |

| 奶源供应 | 共享蒙牛国内外优质牧场资源 | +0.3-0.5% |

| 生产制造 | 规模化生产摊薄固定成本 | +0.3-0.5% |

蒙牛乳业作为国内乳业龙头,拥有全球化的奶源布局、规模化采购能力和完善的冷链物流体系,双方深入协同有望从"资源对接"升级为"体系融合"[7]。2024年妙可蓝多毛利率已较2023年提升,主要得益于原材料采购成本下降以及国产原辅料替代进口原料等措施[8]。

- 渠道整合:共享蒙牛的销售网络和品牌影响力,降低营销成本[9]

- 供应链优化:整合产业链基础,提高原料采购、生产、销售各环节的协同效应[9]

- 库存管理:借助蒙牛的冷链物流体系,优化库存周转

蒙牛入主后,公司获得更强的融资能力,2025年股价较年初低点上涨54%[10],市场信心有所恢复。合理的财务杠杆有助于在风险可控前提下提升ROE。

| 公司 | 2024年ROE | 行业地位 | 与妙可蓝多差距 |

|---|---|---|---|

| 伊利股份 | 23.1% | 行业龙头 | +795% |

| 蒙牛乳业 | -0.71% | 行业第二 | -128% |

| 光明乳业 | 6.5% | 区域龙头 | +152% |

妙可蓝多 |

2.58% |

奶酪细分龙头 | 基准 |

- 妙可蓝多ROE仅为伊利股份的11.2%,差距显著

- 与同为区域龙头的光明乳业相比,差距约60%

- 奶酪赛道毛利率高于传统乳制品,但妙可蓝多当前的运营效率未能转化为盈利能力优势

- 产品结构优化:奶酪棒、芝士片等高毛利产品占比提升空间大

- 规模效应:借助蒙牛渠道实现B端和C端双重突破

- 国产替代:减少对进口干酪依赖,降低原材料成本波动

基于蒙牛协同效应的逐步释放,我们构建了三种情景下的ROE预测:

| 情景 | 2025年 | 2026年 | 2027年 | 假设条件 |

|---|---|---|---|---|

| 保守情景 | 3.5% | 4.5% | 5.5% | 协同效应缓慢释放 |

基准情景 |

4.2% |

6.0% |

8.0% |

协同效应按计划推进 |

| 乐观情景 | 5.0% | 8.0% | 12.0% | 协同效应超预期 |

-

短期(2025年):预计ROE提升至4.2%左右

- 蒙牛采购协同带来的成本节约

- 毛利率改善(2025Q1已升至31.49%)[4]

- 费用率优化

-

中期(2026年):预计ROE达到6.0%左右

- 渠道整合完成

- 资产周转率提升

- 规模效应显现

-

长期(2027年):预计ROE向8.0%收敛

- 完全融入蒙牛体系

- 运营效率达到行业平均水平

- 奶酪市场份额持续提升

| 风险类型 | 具体内容 | 潜在影响 |

|---|---|---|

整合风险 |

创始人离职可能带来管理动荡 | 短期业绩波动 |

行业风险 |

奶酪市场竞争加剧 | 毛利率承压 |

成本风险 |

生鲜乳价格波动 | 盈利能力波动 |

治理风险 |

柴琇仲裁案涉及1.19-1.26亿元损失[11] | 当期利润减少 |

- 蒙牛持续增持彰显对公司长期发展信心[5][10]

- B端市场需求增长,2025Q3奶酪收入同比+22.44%[12]

- 国产原制奶酪替代进口趋势明确

-

ROE处于历史低位但边际改善:2024年ROE 2.58%虽低于行业平均,但已较2023年1.40%的低点回升84%

-

蒙牛协同效应是ROE修复核心驱动力:

- 供应链整合→成本下降→净利润率提升

- 渠道共享→收入增长→资产周转率提升

- 融资能力增强→财务优化→权益乘数稳定

-

长期ROE目标:预计2027年达到8%左右,仍低于伊利但差距将显著收窄

| 指标 | 关注方向 | 预期变化 |

|---|---|---|

| 毛利率 | 原材料成本与产品结构 | 提升至32-35% |

| 净利率 | 费用率与协同效应 | 提升至6-8% |

| 资产周转率 | 渠道与供应链效率 | 提升至0.70+ |

| 蒙牛协同进度 | 采购、奶源、渠道整合 | 持续推进 |

当前P/E为45.31倍,P/B为2.00倍[0],市场对妙可蓝多的增长潜力给予较高期待。ROE的持续改善将是支撑估值的关键因素。

[0] 金灵API - 妙可蓝多(600882.SS)公司概况与财务数据

[1] 东方财富 - 妙可蓝多操盘必读财务数据 (https://emweb.eastmoney.com/pc_hsf10/pages/index.html?code=600882.html)

[2] 今日头条 - 伊利股价的投资价值分析 (https://www.toutiao.com/article/7475346580715930149/)

[3] 南方财富网 - 乳制品行业ROE对比 (http://www.southmoney.com/ruye/202503/458248.html)

[4] 搜狐 - 妙可蓝多创始人柴琇被免职事件分析 (https://www.sohu.com/a/980263887_122045489)

[5] 腾讯新闻 - 妙可蓝多控股股东蒙牛持股比例增至37.04% (https://new.qq.com/rain/a/20260126A076TT00)

[6] 搜狐 - 妙可蓝多创始人柴琇遭免职分析 (https://www.sohu.com/a/981016688_121119268)

[7] 北京商报 - 蒯玉龙接替柴琇成为妙可蓝多新任CEO (http://www.bbtnews.com.cn/2026/0126/583062.shtml)

[8] 搜狐 - 妙可蓝多2024年毛利率分析 (https://www.sohu.com/a/877843927_114984)

[9] 原创力文档 - 蒙牛乳业并购妙可蓝多的动因及绩效研究 (https://max.book118.com/html/2025/0319/7016146015010051.shtm)

[10] 腾讯新闻 - 妙可蓝多业绩回升股价涨54% (https://new.qq.com/rain/a/20251231A02U4I00)

[11] 澎湃新闻 - 蒙牛踢飞妙可蓝多创始人事件 (https://www.thepaper.cn/newsDetail_forward_32473366)

[12] 腾讯新闻 - 妙可蓝多经销商数量与B端市场分析 (https://new.qq.com/rain/a/20260113A02LWH00)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。