瑞可达(688800.SH)2025年净利润预增深度分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

瑞可达于2026年1月29日发布2025年业绩预告,预计全年归属于上市公司股东的净利润为2.88亿元至3.18亿元,同比大幅增长64.20%至81.43%[1]。扣非归母净利润预计为2.70亿元至2.99亿元,同比增长78.09%至97.48%。

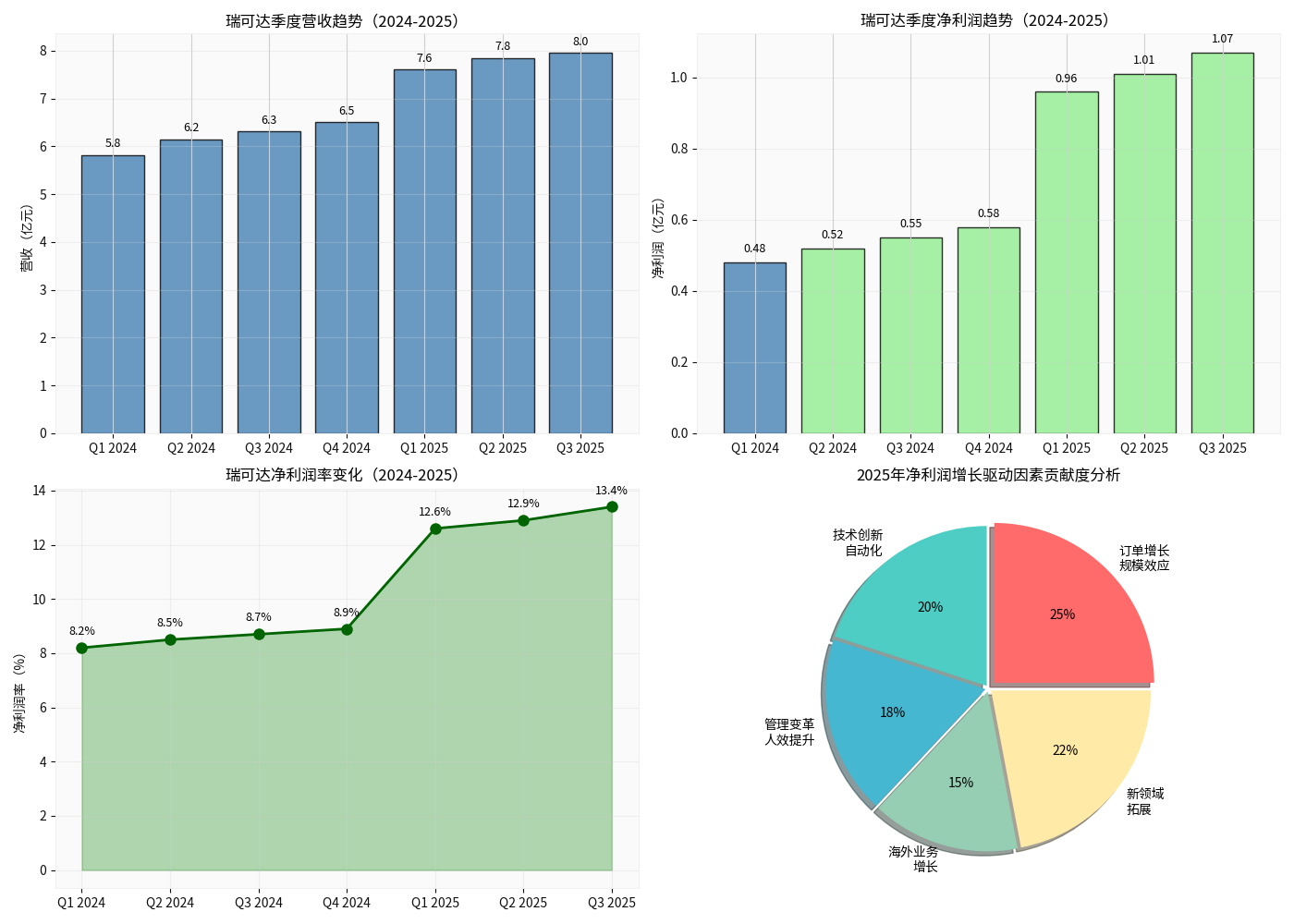

从2025年前三季度经营数据来看,公司实现营业收入23.21亿元,同比增加46.04%;实现归母净利润2.33亿元,同比增加119.89%;实现扣非归母净利润2.19亿元,同比增加119.26%[2]。第三季度单季实现营业收入7.96亿元,同比增加26.15%;归母净利润0.76亿元,同比增加85.41%。

订单量显著增长是公司业绩增长的核心驱动力。2025年前三季度,公司充分受益于新能源汽车和储能行业的高景气度,订单规模大幅增长。规模化生产带来显著的边际成本递减效应,使得单位固定成本摊薄,毛利率和净利率均有所提升。

公司持续推进技术创新、工艺创新及生产自动化,在高压连接器、换电连接器、高速连接器等领域不断突破。第二代换电连接器和第四代高压连接器已开发成功并实现量产[3]。自动化生产线的投入不仅提升了产品一致性和质量稳定性,还有效降低了人工成本,提高了生产效率。

公司自2024年以来深化管理变革,在组织架构、人才激励、流程优化等方面进行系统改革。管理变革初见成效,体现在单位人效持续增长和企业运营效率指标持续优化上。2025年前三季度净利率从上年同期的8.7%提升至13.4%,管理改善对利润增长的贡献显著[2]。

公司积极拓展海外市场,海外工厂订单较上年同期显著增加。随着海外运营经验的积累和供应链管理的优化,海外工厂的产能利用率和盈利水平均有所提升。海外业务的增长不仅带来了增量收入,也分散了对单一市场的依赖风险。

公司深耕新能源汽车"电动化+智能化"产业布局,同时积极拓展高景气应用场景。在液冷超充系统、全车铝导体轻量化解决方案等新产品的推动下,公司已实现国内外头部整车厂及汽车电子系统集成商的批量供货[2]。储能业务方面,公司为宁德时代、阳光电源、特斯拉Span.IO等海内外知名客户提供全套连接器系统解决方案。

瑞可达在新能源汽车连接器领域已建立了稳固的客户基础。公司主要客户包括:

| 客户类型 | 代表客户 | 供应产品 |

|---|---|---|

| 整车厂 | 比亚迪、特斯拉 | 高压连接器、高压线束 |

| 电池企业 | 宁德时代、中创新航 | 储能连接器、高压连接器 |

| 通信设备 | 华为 | 射频连接器、高速连接器 |

| 储能企业 | 阳光电源、天合光能 | 光储连接器系统 |

公司为比亚迪DMI王朝系列提供高压连接器、高压线束等产品,涉及秦、汉、唐、宋等主力车型[4]。公司新能源连接器业务占收入比重超过90%,充分受益于新能源汽车行业的高速发展[5]。

根据中商产业研究院数据,2024年中国连接器市场规模达到约2181亿元,2025年预计将达到2312亿元[6]。高压连接器市场规模预计到2025年将达到315亿元,较2021年的99亿元实现显著增长,复合增长率达34%[7]。汽车智能化渗透率提升和800V快充普及将持续推动单车连接器价值量增长。

连接器市场集中度较高,头部企业多为外国企业,国产替代空间大。招商证券指出,市占率最高的前三名连接器企业均为外国企业,这为国产龙头企业提供了广阔的进口替代机会[6]。瑞可达作为国内高压连接器领域的领先企业,有望持续受益于国产替代趋势。

"十五五"规划提出前瞻布局6G等未来产业,预计2030年左右启动商业应用,2035年实现规模化商用部署,将培育万亿元级产业生态[6]。5G基站建设持续推进,通信类连接器需求将保持增长。

尽管增长前景广阔,公司仍面临以下挑战:

| 风险因素 | 具体表现 |

|---|---|

| 行业增速放缓 | 新能源汽车销量增速从高位回落,行业从增量竞争转向存量竞争 |

| 竞争加剧 | 国内外连接器厂商加速布局,行业竞争日趋激烈 |

| 技术迭代 | 高速连接器、液冷超充等技术要求不断提升 |

| 客户集中度 | 对头部新能源汽车客户依赖度较高 |

基于公司的增长驱动因素和行业发展前景,券商预计公司2025-2027年归母净利润分别实现3.0亿、4.3亿、5.5亿元,对应增速分别为75%、43%、28%[2]。当前股价对应2025年PE约为22倍,相对于公司的高增长预期,估值具备一定吸引力。

综合来看,瑞可达2025年的高增长是订单放量、规模效应、技术进步、管理优化等多重因素共同作用的结果。在新能源汽车和5G通信行业需求增速放缓的背景下,公司凭借国产替代红利、技术积累和客户资源,仍有望保持较快增长,但增速或将有所回落。建议关注公司新产品拓展进度和海外业务发展情况。

[1] 每经网 - 瑞可达:2025年净利同比预增64.20%-81.43% (https://www.nbd.com.cn/articles/2026-01-29/4240504.html)

[2] 证券之星 - 瑞可达(688800)投资评级与要点 (https://stock.quote.stockstar.com/corp/rating_688800.shtml)

[3] 小牛行研 - 瑞可达: 国产连接器龙头,享受市场需求增长国产替代红利 (https://www.hangyan.co/reports/3367460772861970241)

[4] 每经网 - 瑞可达:比亚迪是公司的重要客户,我司主要为比亚迪DMI王朝系列提供高压连接器、高压线束等产品 (https://www.nbd.com.cn/articles/2022-06-14/2320823.html)

[5] 搜狐 - 瑞可达新能源连接器业务占比超90%:新能源汽车与储能业务齐发力 (https://www.sohu.com/a/956331167_121885028)

[6] 全景快讯 - 产业发展与政策红利加持,意华股份2025净利预增149%-214% (http://www.p5w.net/kuaixun/202601/t20260128_6436065.htm)

[7] 电蜂优选商城 - 汽车连接器行业:自动化与智能化催生广阔市场 (https://www.elecbee.cn/article-2298.html)

[8] 中财网 - 瑞可达(688800)业绩预告 (https://data.cfi.cn/yjyg/114730/688800.html)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。