微软Azure云业务增长放缓对估值及科技股投资价值影响深度分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

现在我将基于最新数据为您提供系统全面的分析报告。

| 指标 | 数据 | 市场预期 | 差异 |

|---|---|---|---|

| 季度营收 | $813亿 | $802.5亿 | +1.3% |

| Azure云收入增长 | +39% | 36-38% | 超出预期 |

| 微软云总收入 | $515亿 | - | 首次突破$500亿 |

| 资本支出 | $299亿 | $362亿 | 大幅超出 |

| 每股收益(非GAAP) | $4.14 | $3.86 | +7.3% |

| 股价变动 | -4.5% | - | 盘后下跌 |

尽管Azure本季度增长39%超出市场预期,但这背后隐藏着几个关键隐忧:

- 增速持续性存疑:Azure在2024年曾达到约50-60%的年增长率,如今下降至39%表明高速扩张期正在过去[1]

- 基数效应显现:随着营收规模扩大(现年化收入约$750亿),维持高增长率愈发困难[2]

- 企业IT支出谨慎:经济不确定性导致企业客户延迟或缩减云迁移项目

- 连续三个季度增速加速(这是三年来首次),表明AI驱动的需求正在回升[3]

- 商业未履约订单达$6250亿,同比增长110%

- OpenAI承诺$2500亿、Anthropic承诺$300亿Azure计算服务采购

| 指标 | Q2 FY26 | 同比变化 | 投资者担忧原因 |

|---|---|---|---|

| 资本支出 | $299亿 | 同比翻倍 | AI投资回报周期不确定 |

| 运营利润率 | 47% | 扩阔 | 高支出压低短期盈利 |

| 数据中心产能 | 供应受限 | - | 需求>供给,罕见但需大量投资 |

微软正面临典型的"增长-盈利"权衡困境:

- 短期阵痛:资本支出激增直接侵蚀利润空间

- 长期布局:产能扩张为未来增长奠定基础

- 投资者疑虑:何时能看到AI投资的货币化回报?[4]

| 估值指标 | 微软(MSFT) | 行业平均 | 评估 |

|---|---|---|---|

| P/E (TTM) | 34.12x | ~25x | 溢价 |

| P/B | 9.86x | ~6x | 溢价 |

| P/S | 12.18x | ~7x | 溢价 |

| 1年回报 | +7.7% | - | 中等 |

| 3年回报 | +98.44% | - | 优秀 |

-

增长叙事弱化

- Azure曾是最核心的增长引擎,其增速放缓直接削弱"高增长"溢价

- 微软估值溢价很大程度上建立在AI驱动增长预期之上[5]

-

资本效率担忧

- 年化$1000亿+资本支出计划

- 投资者质疑:投资回报率(ROI)能否匹配支出规模?

- 类似问题曾在Meta、Alphabet等其他科技巨头身上引发估值重估

-

同业比较压力

- AWS(Amazon)、Google Cloud增速同样放缓

- 云计算行业从"高速成长"转向"稳健盈利"阶段

尽管面临压力,微软估值仍有坚实支撑:

| 支撑因素 | 分析 |

|---|---|

AI领先地位 |

与OpenAI的独家合作、$2500亿订单锁定 |

企业客户粘性 |

商业订单$6250亿,110%增长,数年可见度 |

多元业务矩阵 |

Office 365、LinkedIn、Dynamics等稳定现金流 |

分析师共识 |

80.8%分析师给出"买入"评级,目标价$640(+33%)[6] |

运营利润率 |

47%的OPM显示强大的盈利能力 |

微软作为科技股尤其是云计算/AI板块的"风向标",其财报对行业产生以下影响:

| 股票代码 | 预期影响 | 原因 |

|---|---|---|

| AMZN (AWS) | 承压 | 同一赛道,同步放缓 |

| GOOGL (Google Cloud) | 承压 | 行业增长放缓共识 |

| CRM, ORCL | 承压 | 企业软件整体受波及 |

| NVDA | 短期承压 | 云厂商削减GPU采购预期 |

| INTC, AMD | 中性 | 服务器CPU需求不确定性 |

- 市场情绪转谨慎:科技板块当日整体下跌0.62%[7]

- 估值重估:AI资本支出"回报周期"不确定性引发板块估值收缩

- 资金轮动:部分资金从高估值科技股流向能源(+0.82%)等防御板块

高速增长期 ──────────────────> 成熟期

▲

│

Azure增长轨迹 │ ████████████████

│ ███ 39% ██████

│ ███ █████

│ ███ ████

└───────────────────────────>

Q2 FY25 → Q3 FY25 → Q4 FY25 → Q1 FY26 → Q2 FY26

- 云计算行业整体进入增速换挡期

- 从"量"(市场份额)转向"质"(盈利能力)

- AI投资成为新的增长变量,但回报周期不确定

- 谨慎看待:财报后股价波动显示市场情绪脆弱

- 关注指标:后续季度Azure增长趋势、资本支出效率

- 风险对冲:考虑配置防御性板块(公用事业、医疗)

- 逢低布局:若Azure增速企稳或AI投资开始回报,估值有望修复

- 关注个股:具有稳定现金流+AI催化双重逻辑的公司

- AI主导:AI基础设施投资仍是科技行业最大增长极

- 赢家通吃:微软、AWS、Google Cloud仍将主导市场

- 盈利为王:投资者将更关注自由现金流和盈利能力

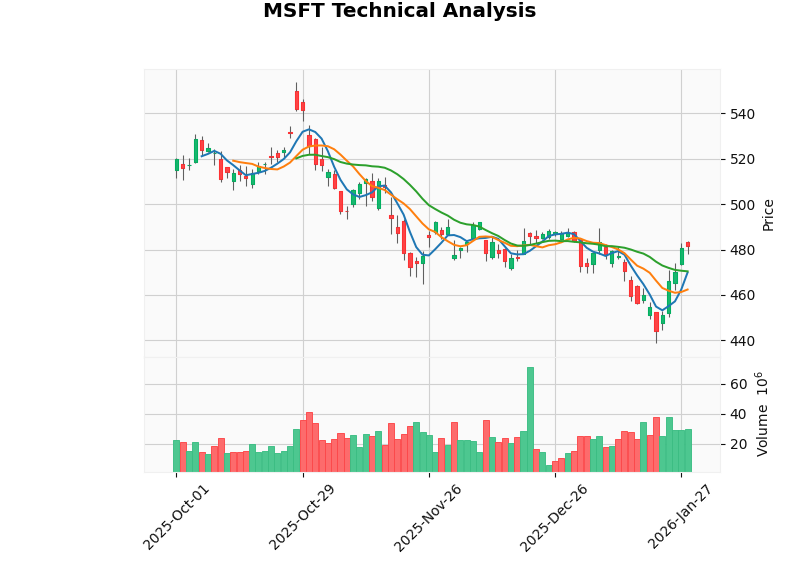

| 指标 | 状态 | 信号强度 |

|---|---|---|

| 价格区间 | $470.41 - $486.54 | 整理形态 |

| 20日均线 | $470.41 | 短期支撑 |

| 50日均线 | $479.19 | 中期趋势 |

| MACD | 零轴上方 | 中性偏多 |

| KDJ | 超买区域(J>100) | 短期回调风险 |

| Beta (vs SPY) | 1.07 | 略高于大盘 |

-

微软估值承压但有底:Azure增速放缓+资本支出激增双重压力下,估值溢价收窄,但AI领先地位和稳定现金流提供支撑

-

科技股整体需谨慎:云计算行业增速换挡,AI投资回报周期不确定,建议降低科技板块整体配置

-

分化将加剧:具有稳健盈利能力+明确AI货币化路径的公司将跑赢

| 风险 | 可能性 | 影响程度 |

|---|---|---|

| Azure增速持续放缓 | 中 | 高 |

| AI投资回报不及预期 | 中高 | 高 |

| 宏观经济衰退 | 中 | 高 |

| 竞争加剧(AWS/Google) | 中 | 中 |

| 监管风险(反垄断) | 低 | 中 |

建议后续重点关注以下指标:

- 下一季度Azure收入增长(能否维持或加速)

- 资本支出占营收比变化

- 运营利润率变动趋势

- 商业订单转化率

- AI服务收入占比

[0] 金灵AI金融数据库 - 微软实时报价、技术分析、公司概况、市场指数数据 (2026年1月28日)

[1] Bloomberg - “Microsoft Drops After Reporting Record Spending on AI Hardware” (https://www.bloomberg.com/news/articles/2026-01-28/microsoft-drops-after-reporting-record-spending-on-ai-hardware)

[2] Financial Times - “Microsoft profits jump as AI services demand boosts cloud sales” (https://www.ft.com/content/42f83ef4-dac0-4319-8522-0d0f6449fe7c)

[3] Invezz - “Microsoft beats Q2 earnings as Azure jumps 39% and cloud revenue tops $50B” (https://invezz.com/news/2026/01/28/microsoft-beats-q2-earnings-as-azure-jumps-39-and-cloud-revenue-tops-50b/)

[4] The Verge - “Microsoft Q2 gaming revenue fell 9% YoY” (https://www.theverge.com/news/869493/microsoft-q2-2026-earnings-revenue-profits-windows-xbox-gaming-surface)

[5] GeekWire - “Microsoft earnings preview: Record capital spending puts a bigger spotlight on cloud growth” (https://www.geekwire.com/2026/microsoft-earnings-preview-record-capital-spending-puts-a-bigger-spotlight-on-cloud-growth/)

[6] Benzinga - “Microsoft Q2 Earnings Highlights: Cloud Revenue Growth Of 26% Powers Double Beat” (https://www.benzinga.com/markets/earnings/26/01/50209768/microsoft-q2-earnings-highlights-cloud-revenue-growth-of-26-powers-double-beat-ceo-says-only-at-the)

[7] 金灵API - 行业板块表现数据 (2026年1月28日)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。