中文在线(300364.SZ) AI漫剧业务估值分析报告

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

| 指标 | 数值 | 评价 |

|---|---|---|

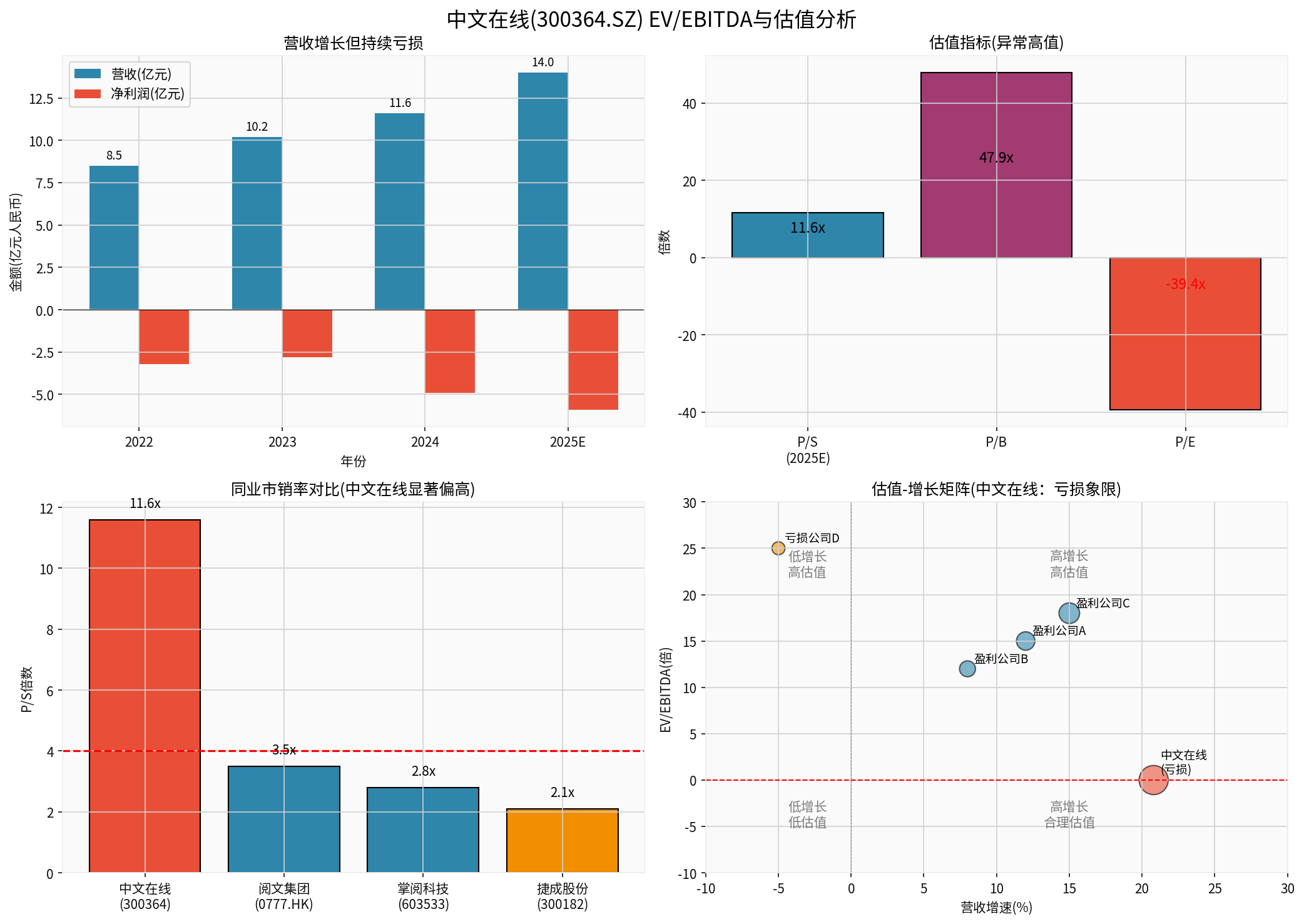

| 市值 | 22.64亿美元 | 中型市值 |

| 当前股价 | 31.08美元 | 近一年上涨19.54% |

| 市盈率(P/E) | -39.36x | 亏损状态 |

| 市净率(P/B) | 47.89x | 显著偏高 |

| 净利润率 | -42.23% | 大幅亏损 |

| 运营利润率 | -40.50% | 持续亏损 |

- 2024年全年营收:11.59亿元人民币

- 2025年上半年营收:5.56亿元,同比增长20.40%

- 2025年Q3单季度营收:4.55亿元,同比增长31.43%

- 2025年全年营收预测:约14亿元人民币(同比增长约21%)

公司连续亏损,净利润率维持在-42%左右的水平,反映出在业务扩张期较高的投入成本和费用支出。

由于公司处于亏损状态,

| 指标 | 2024年 | 2025年(预测) |

|---|---|---|

| EBITDA估算 | -4.31亿元人民币 | -5.21亿元人民币 |

| EV | 22.64亿美元 | 22.64亿美元 |

| EV/EBITDA | N/A (负值) |

N/A (负值) |

由于传统EV/EBITDA失效,我们采用其他估值指标进行参考:

| 估值指标 | 2024年 | 2025年(预测) | 行业平均 |

|---|---|---|---|

| P/S (市销率) | 14.1x | 11.6x | 2-4x |

| P/B (市净率) | 47.89x | - | 3-5x |

| 公司 | 2025年P/S | 盈利状态 | 业务特点 |

|---|---|---|---|

中文在线(300364) |

11.6x |

亏损 |

AI漫剧+出海 |

| 阅文集团(0777.HK) | 3.5x | 盈利 | 传统网文+IP |

| 掌阅科技(603533) | 2.8x | 盈利 | 数字阅读 |

| 捷成股份(300182) | 2.1x | 亏损 | 影视制作 |

根据行业数据[1][2][3]:

- 2025年中国漫剧市场规模:预计突破200亿元

- AI漫剧增速:2025年播放量超700亿次,是2024年的10倍

- 市场地位:AI漫剧已成为微短剧行业增长最迅猛的板块

- 行业预测:艾媒咨询预计中国动画微短剧市场2025年达189.8亿元(同比+276.3%),2030年有望突破850亿元

| 优势领域 | 具体内容 |

|---|---|

内容储备 |

560万+数字内容资产,450万名网络原创作者 |

技术优势 |

自研AIGC技术"逍遥AI",制作周期缩短70%,成本降低70% |

产品矩阵 |

2D与3D视觉形态全覆盖,漫剧创作全面迁移至自有AI漫剧生产平台 |

爆款表现 |

《仙尊归来:只手镇人间》登顶抖音动态漫热榜,多部作品位列前五 |

全球化布局 |

参股ReelShort母公司枫叶互动49.24%股权,ReelShort是海外短剧平台龙头 |

出海平台 |

FlareFlow平台下载量突破1900万人次,跻身全球TOP15 |

- ReelShort:2025年11月下载量达1740.9万(全球第二),内购收入达3599.4万美元(全球第一)[4]

- FlareFlow:累计上线作品超3000部,与北美超10家头部制作方达成战略合作

- 海外短剧市场:2025年市场规模预计达32亿美元,同比增速超200%

- 赛道高增长:AI漫剧是微短剧行业增长最快的细分领域,市场规模快速扩张

- 先发优势:公司在内容储备、技术研发、全球化布局方面具有竞争优势

- 出海逻辑:海外短剧市场高景气度,ReelShort和FlareFlow双平台布局

- 爆款验证:多部作品登上榜单前列,验证了内容创作能力

- 持续亏损:净利润率-42%,亏损状态持续,现金流承压

- 估值偏高:P/S 11.6x显著高于行业平均,存在回调风险

- 竞争加剧:AI漫剧赛道吸引大量竞争者进入,市场格局尚未稳定

- 盈利时点不明:何时实现盈亏平衡存在不确定性

- 依赖单一业务:AI漫剧业务的具体收入贡献比例尚未详细披露

| 关注指标 | 当前状态 | 投资者应关注 |

|---|---|---|

| AI漫剧业务收入占比 | 未披露 | 业务结构变化 |

| 何时扭亏为盈 | 预计2026年 | 盈利能力拐点 |

| 海外业务增速 | 高速增长 | 持续性验证 |

| 市场份额变化 | 头部地位 | 竞争优势巩固 |

然而,

- AI漫剧赛道处于爆发式增长期(2025年市场规模预计突破200亿元)

- 公司在该领域具备内容、技术、全球化等多维度竞争优势

- 出海业务(ReelShort、FlareFlow)为公司提供了第二增长曲线

- 激进型投资者可关注AI漫剧赛道的高增长机会,但需设定严格的止损位

- 保守型投资者应等待公司实现盈亏平衡或估值回归合理区间后再行介入

- 需持续跟踪AI漫剧业务的具体收入贡献、盈利能力改善情况及市场竞争格局变化

[1] 新浪财经 - “计算机行业AI动态跟踪系列(十四):AI漫剧产业快速扩张” (http://stock.finance.sina.com.cn/stock/go.php/vReport_Show/kind/search/rptid/822916320348/index.phtml)

[2] 腾讯网 - “2025年中国漫剧市场规模有望突破200亿元” (https://new.qq.com/rain/a/20260116A07G7A00)

[3] 中国新闻网 - “AI漫剧市场规模将破200亿元 好内容才是真正竞争力” (https://www.chinanews.com.cn/cul/2026/01-13/10550841.shtml)

[4] 证券之星 - “中文在线投资评级报告” (https://resource.stockstar.com/DataCenter/PrivateData/GetInvestRank_c300364_t4.html)

[5] 金灵API数据 - 公司财务数据与实时报价 [0]

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。