欧洲化工行业产能危机与投资骤降影响深度分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

根据欧洲化工理事会(Cefic)最新报告,欧洲化工行业正经历自二战以来最严峻的结构性衰退。自2022年以来,欧洲化工厂关闭率激增

- 投资产能断崖式下滑:确认投资产能从2022年的270万吨骤降至2025年的30万吨,降幅高达89%[1]

- 产能利用率持续走低:2025年一季度欧洲化工产能利用率仅为74%,长期低于80%的健康水平[1]

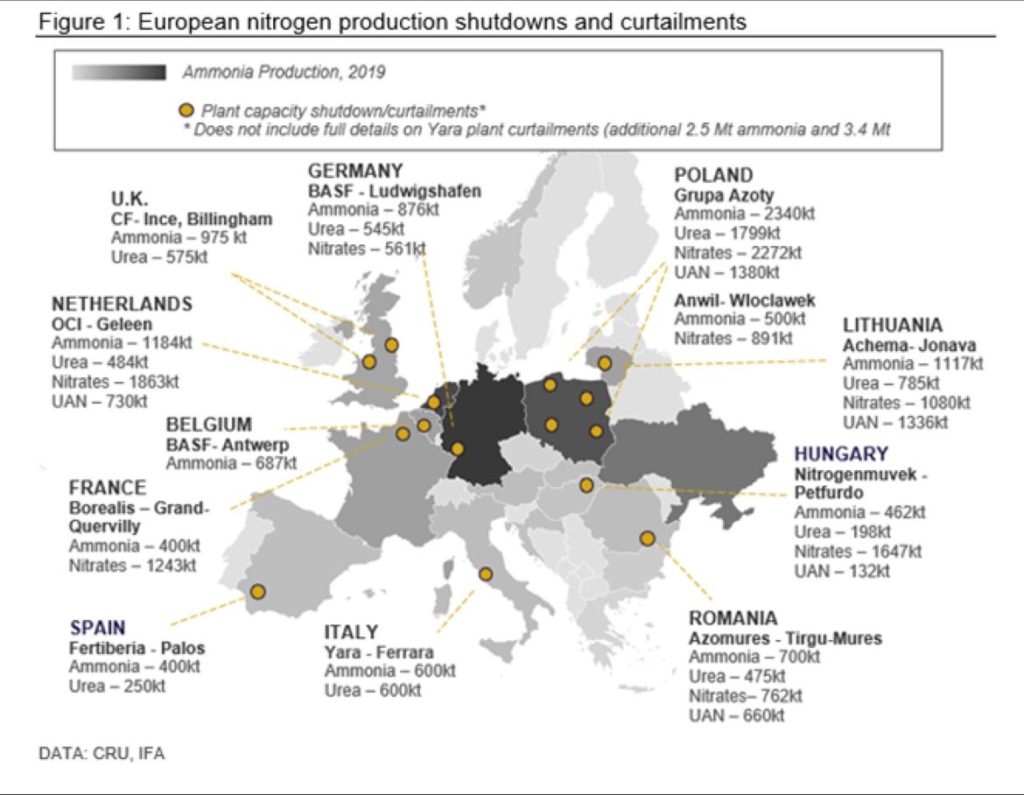

- 装置大规模关停:壳牌、陶氏、SABIC、英力士等化工巨头在2024-2027年间陆续宣布永久关停或转让欧洲七套裂解装置,合计约400万吨乙烯产能[1]

欧洲化工行业衰退的根本原因在于**"三重挤压"效应**:

| 驱动因素 | 具体表现 | 影响程度 |

|---|---|---|

| 能源成本高企 | 天然气价格受俄乌冲突影响暴涨,欧洲天然气价格是美国的3-4倍 | 主导因素 |

| 碳排放约束 | 欧盟碳边境调节机制(CBAM)和碳交易体系推高合规成本 | 持续强化 |

| 装置老旧 | 多数装置运行超过30-50年,技术迭代落后 | 结构性问题 |

欧洲化工理事会总干事马尔科·门辛克明确指出,行业正处于"极具挑战性的时期",产能整合与《化工行动计划》快速落地成为行业复苏的关键,且

欧洲产能衰退直接推动全球化工产业链重构,呈现显著的"东升西落"特征:

| 地区 | 2020年占比 | 2023年占比 | 2025年占比 | 变化趋势 |

|---|---|---|---|---|

中国 |

35% | 40% | 45% |

↑ 持续上升 |

| 欧洲 | 18% | 15% | 12% |

↓ 加速下滑 |

| 北美 | 20% | 19% | 17% | ↓ 小幅下降 |

| 中东 | 8% | 9% | 11% | ↑ 稳步增长 |

| 其他亚洲 | 19% | 17% | 15% | ↓ 略有收缩 |

中国在全球化工产能中的占比从2020年的35%提升至2025年的45%,而欧洲则从18%下降至12%[1][3]。这一结构性转变意味着

欧洲产能缺口为全球市场带来显著影响:

| 产品类别 | 欧洲产能缺口 | 中国填补能力 | 实际缺口 |

|---|---|---|---|

| 乙烯 | 380 | 350 | 30 |

| 丙烯 | 320 | 290 | 30 |

| MDI | 120 | 110 | 10 |

| TDI | 85 | 75 | 10 |

| 聚氨酯 | 200 | 180 | 20 |

| 精细化工 | 150 | 130 | 20 |

欧洲约1500万吨/年的产能将关停,而中国企业凭借产业链一体化优势正在填补这一缺口[1][2]。

百川盈孚监测数据显示,在86类主要化工品中,2025年1-8月有

| 产品类别 | 2022年 | 2024年 | 2025年 | 增长幅度 |

|---|---|---|---|---|

| 乙烯及制品 | 12% | 18% | 24% |

+100% |

| 丙烯及制品 | 15% | 22% | 28% |

+87% |

| MDI/TDI | 8% | 15% | 22% |

+175% |

| 聚氨酯 | 10% | 18% | 25% |

+150% |

| 精细化工 | 18% | 25% | 32% |

+78% |

| 高分子材料 | 14% | 20% | 26% |

+86% |

| 电子化学品 | 6% | 12% | 18% |

+200% |

面对欧洲市场真空,中国化工企业采取

| 战略层次 | 具体措施 | 实施企业案例 |

|---|---|---|

产品出口 |

直接出口填补市场缺口 | 万华化学、聚氨酯企业 |

海外建厂 |

在东南亚、中东布局一体化装置 | 恒逸石化、荣盛石化 |

品牌输出 |

建立海外销售网络和品牌认知 | 轮胎、改性塑料企业 |

合资合作 |

与当地企业成立合资公司 | 农药、新材料企业 |

资源并购 |

收购海外矿产和化工资产 | 钾矿、磷矿企业 |

中国化工企业出海投资呈现

| 年份 | 出海投资额(亿美元) | 海外营收(亿美元) | 同比增长 |

|---|---|---|---|

| 2022 | 85 | 120 | 基准年 |

| 2023 | 120 | 150 | +41% |

| 2024 | 180 | 200 | +50% |

| 2025E | 260 | 280 | +44% |

| 2026E | 350 | 380 | +35% |

数据表明,中国化工企业的

- 欧洲市场供应紧张:部分化工品价格出现阶段性上涨,下游企业面临采购压力

- 中国企业出口红利:具备成本优势的中国企业获得更多海外市场份额

- 供应链效率提升:从"欧洲生产、全球供应"转向"中国生产、全球供应"

- 基础化工品产能加速向中国、中东、东南亚转移

- 高端化工品仍由欧洲日韩把持,但份额逐步被侵蚀

- 中国从"化工大国"向"化工强国"转型的关键窗口期

- 欧盟对中国化工的依赖度持续提升,2014-2024年间来自中国的化工品在欧盟27国进口中的占比由约9%抬升至18%,中国已成为欧盟第一大化工进口来源国[4]

- 中国化工产品的出口分散度持续改善,CR5占比从2018年的52.7%下降至2025年的41.7%[1]

- "双轮驱动"格局形成:中国主导基础化工品生产,欧美聚焦高端新材料研发

- 碳关税重塑成本曲线:欧盟CBAM将加速高碳排放产能向中国转移

- 技术话语权提升:中国在新能源材料、电子化学品等新兴领域逐步建立技术壁垒

| 机遇领域 | 具体机会 | 实施建议 |

|---|---|---|

市场填补机遇 |

承接欧洲转移订单 | 提升产能利用率,优化产品结构 |

出海扩张机遇 |

加大海外投资布局 | 优先东南亚、中东等低成本区域 |

技术升级机遇 |

突破高端化工品瓶颈 | 聚焦电子化学品、特种材料 |

| 风险类型 | 风险描述 | 应对策略 |

|---|---|---|

贸易摩擦风险 |

关税、调查等贸易壁垒 | 出口分散化,海外建厂规避 |

产能过剩风险 |

投资过热导致新一轮内卷 | 聚焦高附加值产品,避免同质化竞争 |

技术封锁风险 |

高端技术受限 | 加大研发投入,建立自主可控供应链 |

欧洲化工行业产能危机是全球产业链重构的标志性事件,其影响将持续深化:

- 供给端:欧洲约1500万吨/年产能将永久退出市场,为中国企业腾出巨大市场空间

- 需求端:新能源、AI等新兴产业创造新需求增量,化工周期有望迎来"慢牛"格局

- 竞争端:"东升西落"趋势不可逆转,中国化工企业迎来历史性发展机遇

[1] 投资界 - “化工大涨,下一个有色出现了?” (https://news.pedaily.cn/202601/560337.shtml)

[2] ByDrug - “欧洲超1500万吨/年产能将关停,全球化工格局重构” (https://bydrug.pharmcube.com/news/detail/a5a83b817a32577e8ac8ab2b42acca97)

[3] 买化塑研究院 - “塑化行业的长期发展趋势及潜在市场动能” (https://www.zhuansushijie.com/label/44219b7b00cc4cc38364b4fa5d28b5a4.html)

[4] 大金网 - “供给出清与需求复苏背景下,化工困境反转可期” (https://www.djc888.com/info/16335?type=3)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。