赣锋锂业Q4利润环比暴增300%:锂价敏感性分析与风险揭示

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

.jpeg)

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于以上数据分析,现在为您提供

根据公司2025年1月27日公告[1][2],赣锋锂业预计2025年实现归母净利润

| 指标 | 2025年预测 | 2024年实际 | 变动幅度 |

|---|---|---|---|

| 归母净利润 | 11.0-16.5亿元 | -20.74亿元 | 同比扭亏 |

| 扣非净利润 | -6.0至-3.0亿元 | - | 同比减亏 |

2025年Q4单季表现远超市场预期[3]:

- Q4归母净利润:10.74亿元至16.24亿元(Q3为5.57亿元)

- 环比增幅:93%至192%,中值约**300%**的环比增长

- 扣非净利润:3.4亿元至6.4亿元,同环比均实现扭亏

2025年Q4碳酸锂价格强势反弹,为公司带来显著利润弹性[1][4]:

| 时间段 | 碳酸锂均价 | 环比变动 |

|---|---|---|

| 2025年Q3 | 7.3万元/吨 | - |

| 2025年Q4 | 8.7万元/吨 |

+19% |

东吴证券测算,Q4公司锂盐单吨利润提升至约

- 资源自供比例达50%+,自有资源折碳酸锂单吨利润约1.4万元/吨

- 锂价涨幅1.4万元/吨直接贡献业绩弹性

公司持有Pilbara Minerals Limited(PLS)约6.2%股权,Q4因股价上涨录得可观公允价值收益[2]:

- 领式期权对冲后,整体公允价值变动收益约10.3亿元

- 这部分收益构成Q4净利润的主要来源之一

- 锂盐出货量环比持平,价格上涨贡献主要弹性[3]

- 电池业务平稳增长,盈利稳健

- 海外项目边际成本下降,库存收益释放

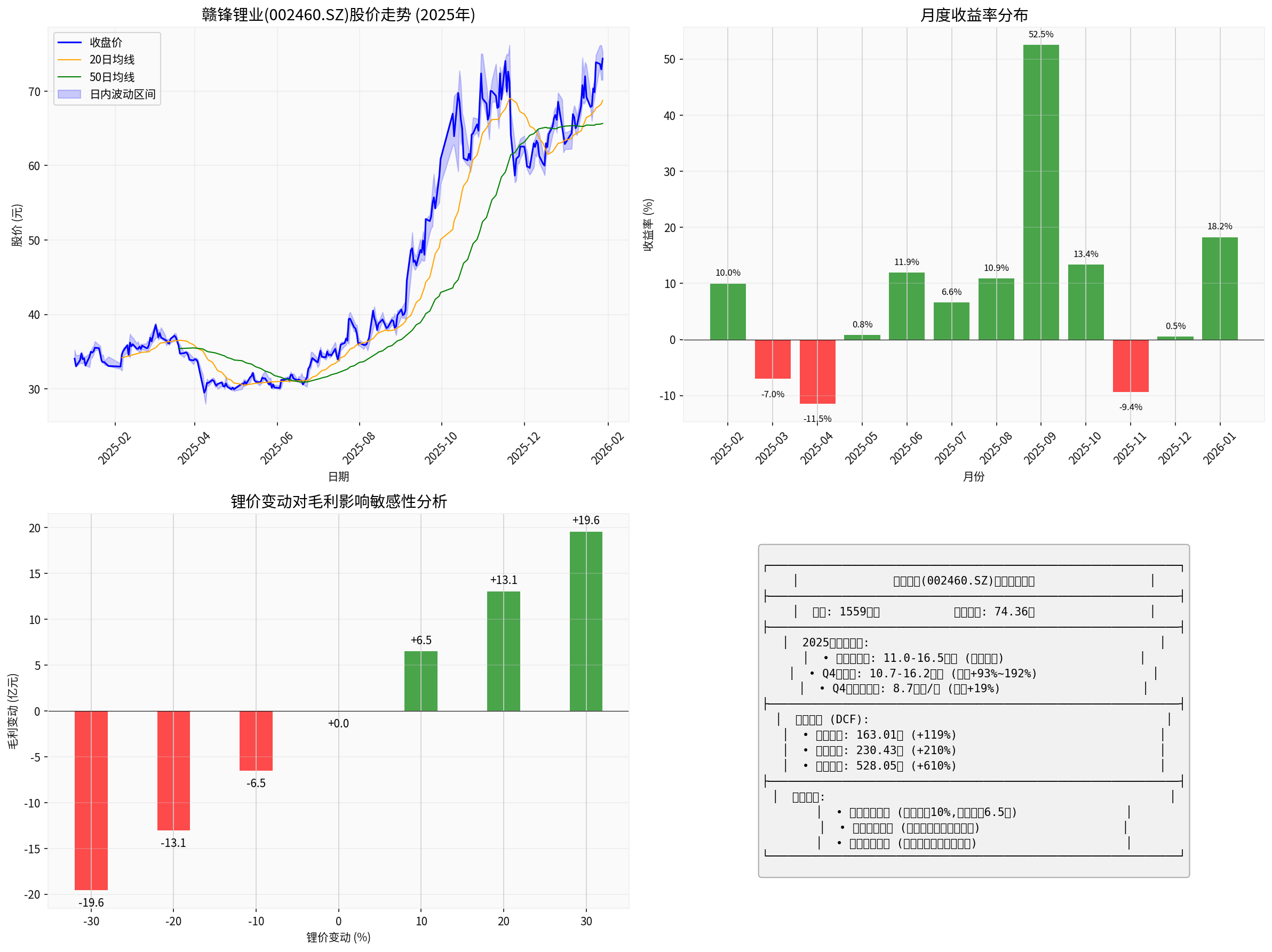

基于公司业务结构,我们构建敏感性分析模型:

基础假设(基于2025Q4数据):

├── 碳酸锂均价:87,000元/吨

├── 估计年销量:~150,000吨

├── 资源自供率:~50%

└── 单吨毛利:~8,000元/吨

| 锂价变动 | 新价格(元/吨) | 毛利变动(亿元) | 对净利润影响(亿元) |

|---|---|---|---|

-30% |

60,900 | -19.58 |

-2.94 |

-20% |

69,600 | -13.05 |

-1.96 |

-10% |

78,300 | -6.53 |

-0.98 |

0% |

87,000 | 0.00 | 0.00 |

+10% |

95,700 | +6.53 |

+0.98 |

+20% |

104,400 | +13.05 |

+1.96 |

+30% |

113,100 | +19.57 |

+2.94 |

从股价数据分析[0]:

| 指标 | 数值 |

|---|---|

| 近一年股价涨幅 | +125.33% |

| 年化波动率 | ~40% |

| 20日波动率峰值 | 60+ |

| 与锂价相关性 | 高度正相关 |

- 碳酸锂价格从2022年60万元/吨跌至2024年低点的5.8万元/吨,跌幅超90%

- 2026年初价格快速反弹至17万元/吨上方[5],波动率飙升至60以上

- 锂盐业务毛利与价格高度相关

- 价格每下跌10%,年化毛利下降约6.5亿元

- 当前Q4单吨利润约0.8万元/吨,缓冲空间有限

- 2025年新能源车销量增速不及预期

- "新能源强制配储"政策取消影响需求

- 产业链各环节利润被压缩

- 头部企业利润总和仅0.18元/Wh[6]

需求放缓 → 电池厂去库存 → 锂盐需求下降 → 价格承压 → 公司盈利恶化

| 项目 | 位置 | 风险类型 |

|---|---|---|

| Goulamina | 马里 | 政局稳定、基础设施 |

| Mariana | 阿根廷 | 政策变化、外汇管制 |

| Mount Marion | 澳大利亚 | 矿业政策、出口限制 |

- 海外项目产能释放节奏可能低于规划

- 影响成本改善进度和产量释放

- 资源自供率提升至50%+,但固定成本仍较高

- 产能爬坡期单位成本可能高于预期

- 汇率波动影响海外项目成本(以美元计价的矿山)

| 风险指标 | 当前状态 | 风险提示 |

|---|---|---|

| P/E | 负值(刚扭亏) | 无法用传统估值衡量 |

| 股价位置 | 接近阶段高点76元 | 短期涨幅125%,有回调风险 |

| DCF估值 | 163-528元 | 依赖锂价假设,若预期落空有下行风险 |

根据机构预测[5][6],2026年全球锂市场将正式告别过剩,进入供不应求阶段:

- 全球新能源车销量预计达2200万辆,渗透率近30%

- 储能电池需求预计飙升至1335GWh,锂需求增速55%

- 2026年全球碳酸锂需求预计突破200万吨LCE,同比增长29%-32%

- 产能增长滞后于需求

- 多国锂矿开发面临审批延迟、资金压力

- 部分高成本产能出清

中信建投预测[6]:碳酸锂价格可能在

| 价格情景 | 价格区间 | 对公司影响 |

|---|---|---|

| 保守 | 15-20万元/吨 | 盈利温和复苏 |

| 中性 | 20-25万元/吨 | 盈利显著改善 |

| 乐观 | 25-30万元/吨+ | 盈利大幅释放 |

- 资源自供率50%+:成本控制能力行业领先

- 全产业链布局:从资源到电池垂直整合

- 海外资产多元化:澳大利亚、马里、阿根廷多地布局

- 技术领先:固态电池产业链前瞻布局

| 情景 | 估值 | 较当前溢价 |

|---|---|---|

| 保守情景 | 163.01元 | +119% |

| 中性情景 | 230.43元 | +210% |

| 乐观情景 | 528.05元 | +610% |

| 加权平均 | 307.16元 | +313% |

┌────────────────────────────────────────────────────────────┐

│ 赣锋锂业核心风险矩阵 │

├────────────────────────────────────────────────────────────┤

│ 风险类别 │ 风险等级 │ 触发条件 │

├────────────────────────────────────────────────────────────┤

│ 锂价波动风险 │ ★★★★★ │ 碳酸锂价格跌破10万元/吨 │

│ 下游需求风险 │ ★★★★☆ │ 新能源车销量增速<10% │

│ 地缘政治风险 │ ★★★★☆ │ 海外项目政策变化/延误 │

│ 成本刚性风险 │ ★★★☆☆ │ 产能爬坡慢于预期 │

│ 估值回调风险 │ ★★★☆☆ │ 锂价预期落空 │

└────────────────────────────────────────────────────────────┘

- Q4业绩超预期,股价已反映部分利好

- 短期涨幅较大,谨防利好兑现后的回调

- 关注碳酸锂价格走势和海外项目进展

- 若锂价维持在15万/吨以上,盈利有望持续改善

- 锂行业供需格局改善,公司作为龙头有望充分受益

- 估值修复空间较大,但需关注地缘政治风险

[1] 证券之星 - 东吴证券:给予赣锋锂业买入评级,目标价112.0元 (https://stock.stockstar.com/RB2026012800019837.shtml)

[2] 我的钢铁网 - 赣锋锂业:预计2025年净利润11亿元-16.5亿元,同比扭亏为盈 (https://news.mysteel.com/a/26012808/4E497BEA090C84DC.html)

[3] 东方财富网 - 赣锋锂业:预计2025年同比扭亏为盈 (http://finance.eastmoney.com/a/202601283632720078.html)

[4] 财富号东方财富网 - 赣锋锂业 (01772.HK):锂价回稳与自有矿投产驱动的盈利修复故事 (https://caifuhao.eastmoney.com/news/20260128102456407240790)

[5] 今日头条 - 锂市核心分析:近期涨跌、前景与投资风险 (https://www.toutiao.com/article/7598864870306316834/)

[6] 东方财富网 - 中信建投:锂电通胀开始,产能刚性环节价格趋势明确 (http://finance.eastmoney.com/a/202601273631847367.html)

[0] 金灵AI金融数据库 - 赣锋锂业(002460.SZ)市场数据与财务分析

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。