洋河股份渠道改革成效分析:基于预收款(合同负债)视角

#baijiu_industry #channel_reform #contract_liabilities #earnings_analysis #liquor_industry #yanghe #distributor_relationships

混合

A股市场

2026年2月1日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

002304

--

002304

--

现在我已经收集了充分的数据,可以为您进行系统分析。

洋河股份渠道改革成效分析:基于预收款(合同负债)视角

一、核心数据透视:合同负债变化趋势

1.1 合同负债季度走势

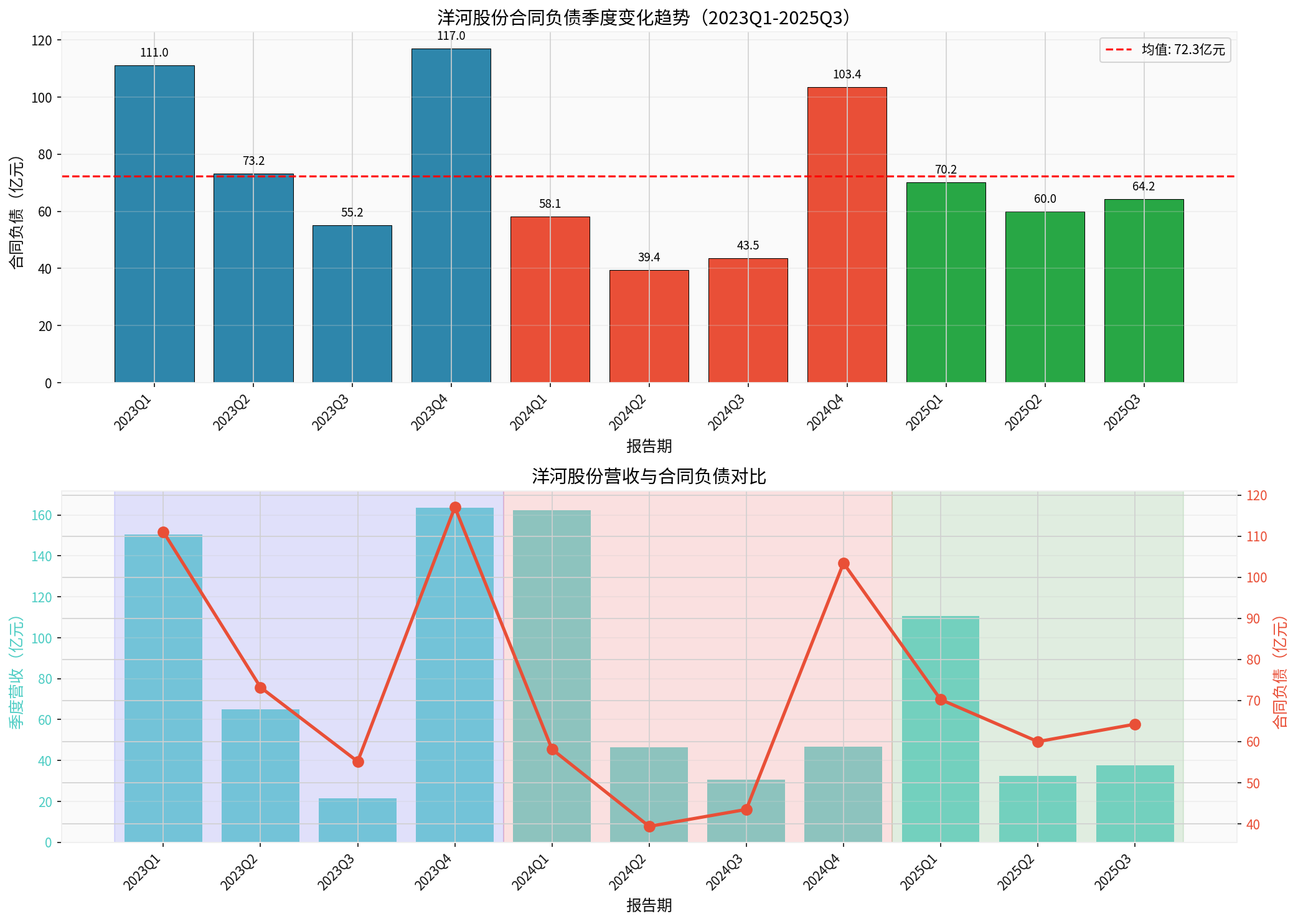

根据收集到的公开数据,洋河股份合同负债呈现明显的**“先降后稳”**态势:

| 时间节点 | 合同负债(亿元) | 环比变化 | 同比变化 | 阶段判断 |

|---|---|---|---|---|

| 2023Q1 | 111.03 | - | - | 调整前高点 |

| 2023Q4 | 117.05 | +5.4% | - | 年末备货期 |

| 2024Q1 | 58.15 | -50.3% | -16.6% | 深度调整期 |

| 2024Q2 | 39.38 | -32.3% | -46.2% | 最低点 |

| 2024Q3 | ~43.50 | +10.5% | -21.1% | 持续去库存 |

| 2024Q4 | 103.44 | +137.8% | -7.6% | 年末回升 |

| 2025Q1 | 70.24 | -32.1% | +20.8% | 改革见效期 |

| 2025Q3 | 64.24 |

- | +29.4% |

同比转正 |

关键观察:

- 2024年全年:合同负债经历了从"主动去化"到"年末回流"的V型走势,Q2降至39.38亿元的近年低点[1]

- 2025年Q3:合同负债64.24亿元,较2024年同期49.66亿元同比大增29.4%,显示渠道信心有所回暖[2]

1.2 合同负债与营收联动分析

从(收入+Δ合同负债)指标来看,这一数据反映了经销商的实际打款意愿和终端动销情况:

2024Q1: 109.65亿元(同比+32.44%)— 春节备货+预收确认

2024Q3: 56.69亿元(同比-34.11%)— 行业淡季叠加渠道去化

2025Q1: 82.86亿元(估算)— 改革措施启动后逐步企稳

二、渠道改革措施与成效评估

2.1 改革背景与核心举措

自2024年下半年以来,洋河股份在董事长顾宇推动下启动了全方位的渠道改革[3]:

| 改革领域 | 具体措施 | 预期目标 |

|---|---|---|

打款政策 |

取消经销商硬性打款任务 | 减轻渠道资金压力 |

动销激励 |

推行开瓶扫码返现 | 提升终端动销积极性 |

库存管理 |

协助经销商去化库存 | 恢复渠道健康度 |

利润分配 |

重构厂商共赢利润体系 | 改善经销商盈利 |

2.2 改革成效分析

积极信号:

-

渠道库存显著下降

据公开报道,洋河核心市场库存较年内高点已下降30%-60%,渠道逐步回归健康良性状态[3]。 -

经销商信心边际改善

2025年Q3合同负债同比+29.4%,反映出渠道对洋河产品打款意愿增强[2]。 -

厂商关系重塑

通过取消硬性打款任务和重构利润体系,厂商关系从"压货博弈"转向"共赢合作"。

挑战与压力:

-

费用刚性压力持续

2024年洋河销售费用率达19.1%,远高于茅台(3.3%)、汾酒、泸州老窖(约11%)[4]。深度分销模式在行业下行期暴露出高成本短板。 -

业绩短期承压

2025年业绩预告显示净利润预计仅21-25亿元,同比大幅下滑,印证了"以价换量"策略的代价[4]。 -

产品结构承压

中端及次高端产品面临较大挑战,2024年中高档酒收入同比-14.8%[5]。

三、预收款视角下的改革成效评判

3.1 合同负债增速的信号意义

预收款(合同负债)是白酒企业渠道状态的**“晴雨表”**,其变化反映:

| 合同负债变化 | 市场含义 |

|---|---|

| 持续增长 | 渠道信心强,经销商积极备货 |

| 稳定维持 | 渠道健康,动销良性 |

| 大幅下降 | 渠道去库存,信心不足 |

| 恢复性增长 | 改革见效,信心回暖 |

3.2 综合评判

从预收款视角看,洋河渠道改革已取得"初步但非根本性"成效:

| 评估维度 | 成效 | 说明 |

|---|---|---|

止血成效 |

✅ 显著 | 合同负债同比转正,库存下降30%-60% |

造血能力 |

⚠️ 待观察 | 费用率仍高企,盈利能力未恢复 |

渠道生态 |

⚠️ 重建中 | 厂商关系重塑需持续推进 |

长期竞争力 |

⚠️ 待验证 | 需观察2026年旺季动销表现 |

四、投资启示与风险提示

4.1 积极因素

- 渠道库存压力大幅缓解,为2026年轻装上阵奠定基础

- 合同负债增速转正显示渠道信心边际改善

- 新的厂商合作模式有望提升长期可持续性

4.2 风险因素

- 销售费用率高达19.1%,经营杠杆压力持续

- 2025年净利润大幅下滑,基本面仍在筑底

- 白酒行业整体处于深度调整期,竞争加剧

4.3 关键跟踪指标

- 2026年春节旺季动销数据:检验改革后终端实际动销能力

- 合同负债绝对值:能否稳定在60-80亿元健康区间

- 销售费用率变化:费用刚性能否得到有效控制

五、结论

从预收款增速来看,洋河股份的渠道改革已取得阶段性成效:

- 2025年Q3合同负债同比+29.4%,表明经销商打款意愿显著恢复

- 渠道库存下降30%-60%,渠道健康度明显改善

- 但合同负债绝对值仍处于历史较低水平(64亿元 vs 历史高点117亿元),改革仍在进行中

总体判断

:洋河渠道改革已进入"深水区",预收款增速转正表明"止血"初见成效,但"造血"能力修复仍需时日。2026年将是检验改革成效的关键年份,需持续关注旺季动销和费用控制情况。

参考文献

[1] 新浪财经 - “头部酒企首个双降 洋河股份高投入换不回高增长” (2024-08-31)

[2] 东方财富网 - “洋河2025年三季报:营收180.9亿元 合同负债增长显渠道信心” (2025-10-30)

[3] 搜狐 - “洋河董事长顾宇兼任总裁,同时发布2025年度业绩预告” (2026-01-26)

[4] 新浪财经 - “洋河’悔棋’70亿:消失的利润去哪了?” (2026-01-28)

[5] 新浪财经 - “洋河股份(002304):持续调整 业绩寻底” (2025-05-14)

[6] 证券之星 - “从本土深耕到渠道修复:洋河2025调整破局,2026有望迎来新周期” (2026-01-27)

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

002304

--

002304

--