安踏体育多品牌战略营运资金周期效率分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于以上数据收集和分析,我将为您提供一份详尽的营运资金周期效率分析报告。

从营运资金周期视角审视安踏的多品牌战略,

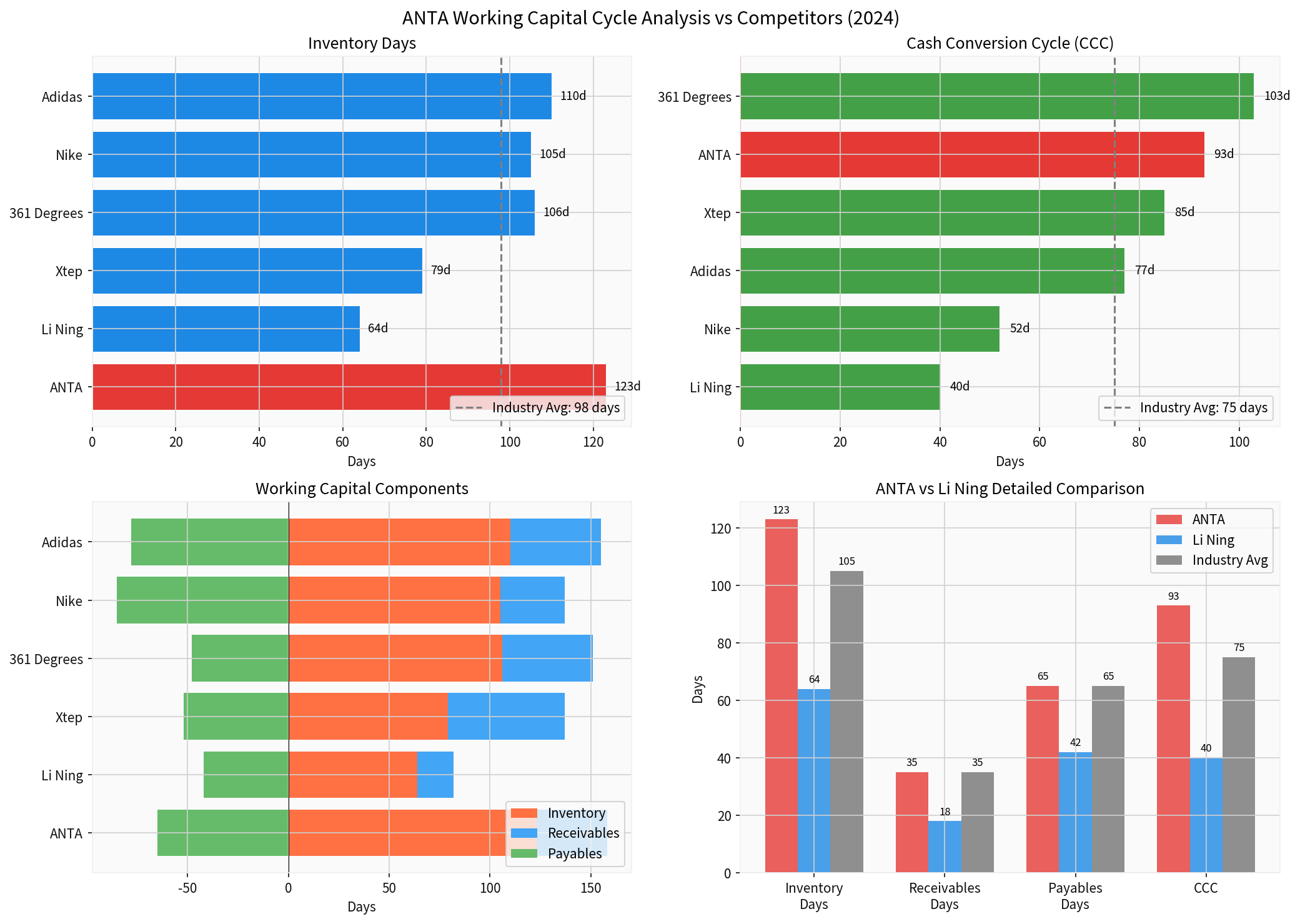

| 指标 | 安踏体育 | 李宁 | 特步国际 | 361度 | Nike | Adidas |

|---|---|---|---|---|---|---|

存货周转天数 |

123天 | 64天 | 79天 | 106天 | 105天 | 110天 |

应收账款周转天数 |

35天 | 18天 | 58天 | 45天 | 32天 | 45天 |

应付账款周转天数 |

65天 | 42天 | 52天 | 48天 | 85天 | 78天 |

现金循环周期(CCC) |

93天 |

40天 |

85天 | 103天 | 52天 | 77天 |

-

多品牌库存管理复杂度:安踏运营安踏主品牌、FILA、DESCENTE、KOLON、始祖鸟(Amer Sports)等多个品牌矩阵,每个品牌需维持独立的SKU体系和安全库存[3]。

-

高端品牌存货策略差异:亚玛芬旗下的始祖鸟、萨洛蒙等高端户外品牌采取"饥饿营销"策略,宁可牺牲周转率也要维持品牌溢价[4]。

-

DTC转型过渡期:尽管安踏DTC模式已覆盖超80%门店(2024年数据),但直营模式下存货风险由品牌方承担,一定程度上延长了周转周期[5]。

- 与经销商和零售渠道的结算周期相对合理

- 直营比例提升后,应收账款规模得到有效控制

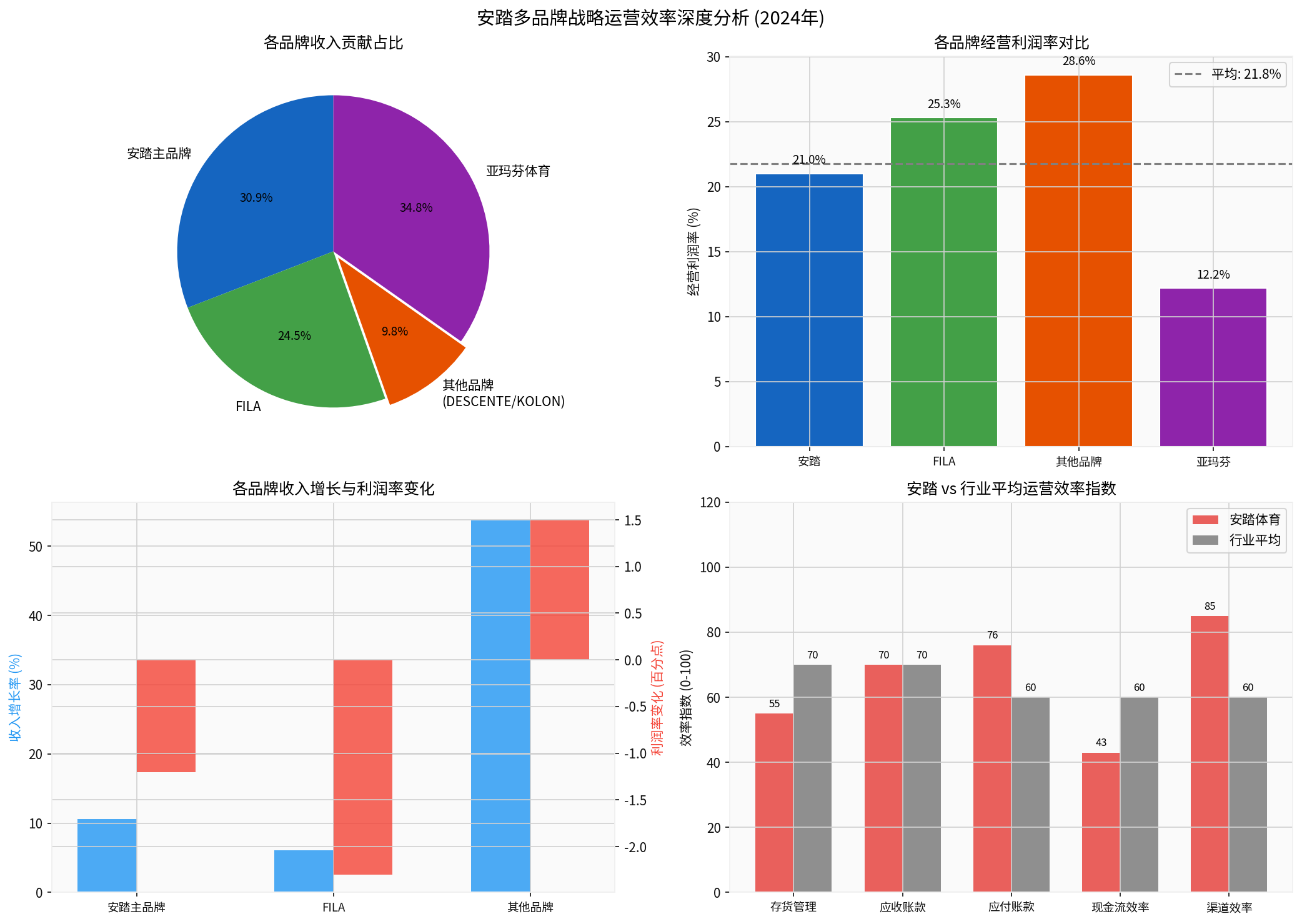

安踏多品牌战略在2024年展现出强劲的增长动能[6]:

| 品牌 | 收入(亿元) | 同比增速 | 经营利润率 | 利润率变化 |

|---|---|---|---|---|

| 安踏主品牌 | 335.22 | +10.6% | 21.0% | -1.2pp |

| FILA | 266.26 | +6.1% | 25.3% | -2.3pp |

| 其他品牌 | 106.78 | +53.7% |

28.6% | +1.5pp |

| 亚玛芬(持股49%) | 377.52 | +17.8% | 12.2% | 扭亏为盈 |

-

“其他品牌”(DESCENTE、KOLON)成为增长引擎:收入同比增长53.7%,经营利润率逆势提升1.5个百分点至28.6%,证明高端细分市场的品牌协同效应正在释放[7]。

-

FILA增速放缓但利润率仍较高:FILA经营利润率25.3%,虽同比下降2.3个百分点,但仍贡献稳定利润。增速放缓主要受市场竞争加剧和消费环境变化影响。

-

亚玛芬整合成效显著:亚玛芬2024年营业利润同比增长56%至4.71亿美元,成功扭亏为盈[8]。

- 较高的存货周转天数导致营运资金占用增加

- 现金循环周期较长对现金流管理提出更高要求

- 多品牌运营增加管理复杂度和组织成本

- 市场份额提升:安踏集团+亚玛芬总收入首次突破千亿(1085.78亿元),稳居全球第三大运动品牌集团[9]

- 品牌溢价能力增强:始祖鸟在中国市场成功定位为"运动奢侈品",直营店坪效达10万元/年,超越加拿大本土市场[10]

- 风险分散:单一品牌依赖度降低,多品牌矩阵覆盖从大众到高端、从专业运动到时尚休闲的全消费层级

基于多维度指标构建的效率评估体系:

| 效率维度 | 安踏评分 | 行业平均 | 评价 |

|---|---|---|---|

| 存货管理 | 55 | 70 | 低于平均,受多品牌库存影响 |

| 应收账款 | 70 | 70 | 与平均持平 |

| 应付账款 | 76 | 60 | 优于平均,供应链议价能力较强 |

| 现金流效率 | 43 | 60 | 低于平均,CCC较长 |

| 渠道效率(DTC) | 85 |

60 | 显著优于平均 ,DTC转型成效显著 |

然而,这种"效率损失"是

-

效率换取规模与市场份额:多品牌战略使安踏总收入突破千亿,在全球运动品牌格局中占据有利位置。

-

品牌溢价正在兑现:其他品牌(迪桑特、可隆)经营利润率28.6%,且逆势提升,验证了高端化路径的可行性。

-

DTC转型正在改善效率:渠道效率指数85分(远高于行业平均60分),DTC占比超80%为库存管理优化奠定基础。

-

亚玛芬整合超预期:亚玛芬扭亏为盈且收入增长17.8%,“全球品牌+中国运营”模式跑通。

- 存货周转能否改善:随着DTC深化和数字化库存管理系统上线,安踏存货周转天数存在下降空间

- 多品牌协同效应释放:DESCENTE、KOLON、始祖鸟等品牌的渠道共享和供应链整合

- 毛利率与周转率的平衡:2024年毛利率62.2%同比略降0.4pp,需关注品牌投入与回报的平衡

从营运资金角度,安踏的效率指标弱于李宁,但考虑到:

- 多品牌矩阵的战略价值正在兑现

- DTC转型改善渠道效率

- 亚玛芬扭亏为盈验证整合能力

安踏的"效率损失"是可接受的战略代价,长期投资者可逢低布局。

[1] 新浪财经 - 《国潮难做,李宁被阿迪偷家了》(2025-04-03)

[2] 新浪财经 - 《纺织品和服装行业点评:运动品牌2024韧性显著》(2025-04-04)

[3] 搜狐 - 《安踏体育2024年营收突破千亿,全球化战略成效显著》(2025-03-19)

[4] 搜狐 - 《安踏如何重塑亚玛芬,扭亏为盈成全球新星》(2025-03-01)

[5] 腾讯网 - 《安踏2024财报发布,营收突破700亿,多品牌战略成效显著》(2025-03-20)

[6] 新浪财经 - 《山证纺服安踏体育2024年报点评》(2025-03-21)

[7] 财富号东方财富网 - 《安踏采用多品牌策略》(2025-04-16)

[8] 搜狐 - 《多品牌战略发力 安踏2024年收入创新高》(2025-03-20)

[9] 搜狐 - 《安踏集团2024年收入创新高,如何实现双轮驱动?》(2025-03-19)

[10] 搜狐 - 《安踏公布2024年销售数据,各品牌表现如何?》(2025-03-19)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。