用友网络(600588) BIP产品线迭代与云转型成效深度分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于收集到的数据和信息,我将为您提供用友网络BIP产品线迭代及其云转型成效的系统分析。

用友网络科技股份有限公司(600588.SH)是中国领先的企业软件与云服务提供商,成立于1988年,致力于成为全球前3的企业软件与智能服务提供商。公司目前服务超过60%的中国500强企业,在全球拥有230多个分支机构和超万家生态伙伴[1][2]。

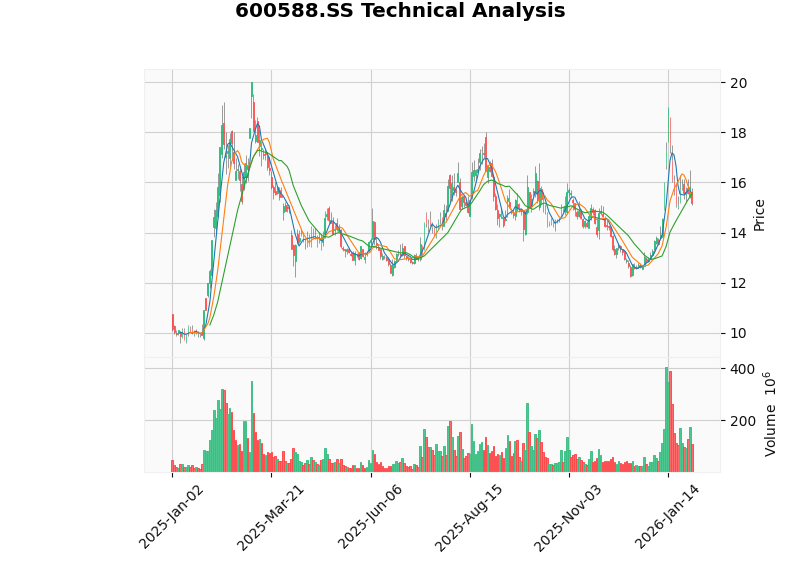

当前市场数据显示,公司市值约518.7亿元人民币,当前股价15.18美元,过去一年涨幅达26.50%,近六个月上涨3.55%[0]。从技术面来看,股价目前处于横向整理阶段(14.79-15.57美元区间),Beta系数为0.4,显示其与大盘相关性较低[0]。

用友BIP(商业创新平台)是用友面向企业的第三代平台产品,代表了其从传统许可制ERP向云服务订阅模式转型的核心战略。回顾BIP的产品迭代历程:

| 迭代版本 | 发布时间 | 核心特性 |

|---|---|---|

| 用友BIP 1.0 | 早期版本 | 云原生架构初探,基础云服务能力 |

| 用友BIP 3.0 | 成熟阶段 | 强化中台架构,提升企业服务能力 |

| 用友BIP 5 | 2025年8月 | AI X 数据 X 流程原生一体,融合YonGPT企业服务大模型 |

- 云原生原生一体化架构:采用云原生、元数据驱动、中台化和数用分离的设计理念

- AI深度融合:集成YonGPT企业服务大模型,实现AI在财务、人力、供应链等十大领域的深度应用

- 六大平台支撑:包括云技术平台、应用平台、数据平台、智能平台、开发平台、连接集成平台

- 十大领域应用覆盖:财务云、人力云、供应链云、营销云、采购云、制造云、研发云、项目云、资产云、协同云[1][3]

用友iuap作为BIP的PaaS平台,已成为众多行业领先企业升级数智化底座的优选。该平台基于YonGPT企业服务大模型,构建了全面的企业数智基础设施体系,同时提供数智化工程和可持续运营两大支持体系[3]。

用友网络的云转型已取得实质性进展。从收入结构来看:

| 财务指标 | 2023年 | 2024年 | 2025年(预计) | 变化趋势 |

|---|---|---|---|---|

| 云服务收入(亿元) | 52.8 | 68.0 | 71.0 | ↑34.5% |

| 云服务收入占比(%) | 70.5 | 77.2 | 77.3 | ↑6.8pct |

| 传统软件收入占比 | 29.5 | 22.8 | 22.7 | ↓6.8pct |

- 云服务收入占比从2023年的70.5%提升至2025年的77.3%,表明公司已基本完成向云服务模式的战略转型[1][4]

- 2025年预计实现营业收入91.7-92.7亿元,成功扭转了2024年的负增长局面,实现企稳回正[4][5]

BIP作为用友的核心云产品,其收入增长态势反映了产品的市场竞争力:

| 指标 | 2023年 | 2024年 | 2025年(1-9月) | 2025年Q3 |

|---|---|---|---|---|

| BIP收入(亿元) | 15.2 | 18.6 | 21.5 | 单季高增长 |

| 同比增长率(%) | 17.3 | 22.4 | 15.8 | 31.9% |

| 收入占比 | 20.2% | 21.1% | 23.4% | - |

- BIP产品在2025年前三季度实现收入21.5亿元,同比增长15.8%

- 2025年Q3单季同比增长高达31.9%,显示产品加速放量[1]

- BIP收入占总收入比例从2023年的20.2%提升至2025年的23.4%

用友网络积极布局AI+企业服务领域,AI相关业务呈现高速增长态势:

| 指标 | 2023年 | 2024年 | 2025年(1-9月) |

|---|---|---|---|

| AI合同签约额(亿元) | 2.1 | 4.8 | 7.3 |

| 同比增长(%) | - | 128.6 | 52.1 |

AI业务已成为用友网络新的增长引擎,2025年前三季度AI相关合同签约金额超过7.3亿元[1],这主要得益于:

- YonGPT大模型在企业服务场景的深度应用

- AI功能在财务、人力、供应链等核心模块的集成

- 智能会计、智能人力、智能制造等场景化AI产品的推出

用友网络的大型企业客户覆盖情况体现了其市场地位:

| 客户类型 | 市场覆盖 | 核心产品 |

|---|---|---|

| 大型集团企业 | 60%以上中国500强 | 用友BIP、NC Cloud |

| 中央企业 | 服务多家央企 | 用友BIP 央企版 |

| 金融机构 | 金融行业解决方案领导者 | 金融行业BIP |

| 中型企业 | U8+、YonSuite覆盖 | 多产品线布局 |

| 小微企业 | T+、好会计等 | 畅捷通云服务 |

从客户规模来看,用友网络的付费客户数持续增长:

| 指标 | 2023年 | 2024年 | 2025年(预计) | 增长率 |

|---|---|---|---|---|

| 累计付费客户(万) | 63.5 | 92.7 | 100+ |

57.5% |

| 大型客户续约率 | 较高 | 稳步提升 | 持续改善 | - |

| 客户留存率 | 保持稳定 | 维持高位 | 行业领先 | - |

-

产品价值深度:BIP平台提供从财务、供应链到智能制造的全场景服务,满足大型企业复杂业务需求

-

行业解决方案专业化:针对央企、军工、金融、汽车、烟草等垂直行业提供深度定制化解决方案

-

数据迁移成本高:大型企业ERP系统替换成本高,一旦形成合作关系,续约率相对稳定

-

本地化服务能力:全国230多个分支机构提供本地化实施和运维服务

-

生态体系完善:超万家生态伙伴提供丰富的行业应用和增值服务

云转型模式下,订阅型收入的占比提升是衡量客户粘性的重要指标:

- 2025年订阅型收入占比持续提高,表明客户从传统一次性购买向年度订阅模式转变[5]

- 订阅模式有利于形成稳定经常性收入,提升客户生命周期价值

- 2025年经营活动现金流实现净流入7亿元,同比改善10亿元[5]

用友网络2025年年度业绩预告显示[4][5][6]:

| 财务指标 | 2024年 | 2025年(预计) | 变化 |

|---|---|---|---|

| 营业收入(亿元) | 88.1 | 91.7-92.7 | +4.1%~+5.2% |

| 归母净利润(亿元) | -20.61 | -13.0~-13.9 | 减亏6.7~7.6亿 |

| 经营活动现金流(亿元) | -3.0 | +7.0 |

改善10亿 |

| 第四季度单季净利润 | - | 扭亏为盈 |

重要拐点 |

从财务分析角度来看[0][7]:

| 指标 | 数值 | 行业对比 | 评价 |

|---|---|---|---|

| P/E(TTM) | -25.88 | 亏损 | 尚未盈利 |

| P/B | 7.00 | 较高 | 市场给予成长溢价 |

| ROE | -26.11% | 亏损 | 盈利能力待改善 |

| 毛利率 | 约50-55% | 中等偏上 | 产品竞争力存在 |

| 净利率 | -22.27% | 亏损 | 持续投入期 |

- 会计保守性:财务态度归类为"保守",高折旧/资本支出比率显示管理层审慎[7]

- 债务风险:中等风险评级,负债水平可控[7]

- 现金流改善:经营性现金流由负转正是重要积极信号

用友网络目前仍处于云转型的战略投入期,主要特征包括:

- 持续亏损但大幅减亏,盈利拐点临近

- 营收增速放缓但利润率有望改善

- 订阅型收入占比提升,收入质量提高

- AI投入增加,但已开始产生合同价值

用友网络在国内企业软件市场的主要竞争对手包括:

| 竞争对手 | 核心产品 | 目标市场 | 竞争优劣势 |

|---|---|---|---|

| 金蝶国际 | 金蝶云·苍穹、金蝶云·星空 | 中大型企业 | 云转型领先,份额上升 |

| 浪潮集团 | 浪潮GS Cloud | 国央企市场 | 政企关系优势 |

| SAP | S/4HANA Cloud | 跨国企业 | 全球品牌,技术领先 |

| Oracle | Oracle Cloud ERP | 大型企业 | 国际品牌优势 |

- 本土化优势:更懂中国企业业务实践,本土化服务能力强

- 行业深度:十大行业解决方案,覆盖制造、金融、军工、央企等重点领域

- 全产品线覆盖:从大型企业BIP到小微企业畅捷通,全客户层级覆盖

- AI先发优势:YonGPT大模型在企业服务场景的深度应用

| 亮点 | 分析 |

|---|---|

云转型成效显现 |

云收入占比77.3%,BIP Q3增长31.9% |

AI业务高速增长 |

AI合同签约7.3亿,同比增长52% |

现金流改善 |

经营现金流净流入7亿 |

客户规模扩大 |

付费客户突破100万 |

亏损大幅收窄 |

减亏6.7-7.6亿 |

| 风险类型 | 具体内容 | 风险等级 |

|---|---|---|

盈利风险 |

持续亏损,盈利时间表不确定 | 高 |

竞争风险 |

金蝶、华为等竞争加剧 | 中高 |

技术风险 |

AI技术落地效果待验证 | 中 |

宏观风险 |

企业IT支出收缩 | 中 |

估值风险 |

P/B 7倍处于历史高位区间 | 中 |

当前估值水平:

- P/E:亏损状态,无法参考

- P/S:5.76倍,处于软件行业中等偏上水平

- P/B:7.00倍,反映市场对云转型成长的预期

- 收入结构优化:云服务收入占比达77.3%,基本完成向云服务模式的战略转型

- 核心产品增长:BIP产品Q3同比增长31.9%,显示产品竞争力持续增强

- AI业务突破:AI合同签约7.3亿元,成为新的增长引擎

- 客户规模扩大:付费客户突破100万,大型企业客户粘性增强

- 财务状况改善:亏损大幅收窄,经营现金流由负转正

- 服务超过60%中国500强企业,客户基础稳固

- 订阅型收入占比提升表明客户粘性增强

- 央企、军工、金融等重点行业客户续约率保持较高水平

- 预计第四季度将实现持续盈利

- BIP产品有望保持30%以上季度增长

- AI业务合同签约额有望突破10亿元

- 云服务收入占比有望达到80%以上

- 订阅型经常性收入占比持续提升

- 盈利能力逐步改善,有望实现年度盈利

- AI+企业服务模式成熟

- 全球化拓展取得进展

- 生态体系价值释放

[1] 腾讯网 - “用友网络再战港股:云转型何时能重燃盈利化引擎?” (https://new.qq.com/rain/a/20260105A06FW900)

[2] 搜狐 - “2025南京企业必看:高评价ERP服务商综合实力分析” (https://www.sohu.com/a/980893829_121835914)

[3] 用友集团官网 - “用友BIP数智商业创新平台” (https://www.yonyou.com/YonBIP)

[4] 搜狐 - “用友网络2025年业绩预告:营收企稳回升,亏损大幅收窄” (https://www.sohu.com/a/975759787_122014422)

[5] 光明网 - “用友网络2025年经营业绩改善趋势形成 战略投入成效显现” (https://economy.gmw.cn/2026-01/14/content_38536595.htm)

[6] 腾讯网 - “用友网络预计2025年净利润同比减亏6.71亿元7.61亿元” (https://new.qq.com/rain/a/20260113A06BBC00)

[7] 金灵AI金融分析API - 财务报表分析数据 [0]

[8] 金灵AI市场数据API - 股价及技术分析数据 [0]

上图展示了用友网络(600588)近一年的股价走势和技术指标,当前股价处于14.79-15.57美元区间震荡整理阶段[0]。

报告生成时间:2026年1月31日

数据来源:金灵AI金融分析API、券商研究报告、公司公告、公开新闻资料

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。