桂林旅游(000978.SZ): "卖子扭亏"策略与AI+文旅转型投资价值分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于以上深入分析,我将为您提供桂林旅游"卖子扭亏"策略及AI+文旅转型前景的系统性投研报告。

桂林旅游股份有限公司(000978.SZ)成立于2000年,是广西第一家上市旅游企业,拥有桂林最核心的旅游资源经营权,包括:

- 5A级景区两江四湖水上游特许专营权(40年)

- 4A级景区荔浦银子岩66年经营权

- 龙胜温泉、丰鱼岩等多项旅游资源长期经营权

然而,这家坐拥"桂林山水甲天下"资源的企业,近五年累计亏损近10亿元,股价长期低迷,引发市场对其商业模式和治理能力的广泛质疑[1][2]。

| 核心指标 | 数值 | 行业水平对比 |

|---|---|---|

ROE (TTM) |

-16.25% | 行业平均约8-10% |

净利润率 |

-41.21% | 行业平均约5-8% |

市净率(PB) |

3.10x | 资产偏重但盈利能力弱 |

流动比率 |

0.58 | 存在短期偿债压力 |

根据2025年业绩预告,公司预计归母净利润

2025年扭亏贡献分解:

├── 资产转让收益(资江丹霞): +2900万元 (非经常性)

├── 坏账准备转回: +1999万元 (非经常性)

├── 收回以前年度欠款: +5434万元 (非经常性)

├── 经营性利润贡献: 约+3500万元

└── 资产减值损失: 约-3500万元 (计提)

────────────────────────────────────

实际扣非净利润: 约-2800万元

| 子公司 | 剥离方式 | 存在问题 |

|---|---|---|

资江丹霞 |

转让给桂林云景文化 | 连续亏损,转让收益+2900万元 |

丰鱼岩公司 |

挂牌转让(51%股权) | 三年累计亏损3507万元,资不抵债 |

其他不良资产 |

陆续处置中 | 资产减值损失约1.5亿元 |

- 止血优先: 子公司持续亏损严重拖累上市公司业绩

- 聚焦主业: 退出低效资产,集中资源运营核心景区

- 改善财务: 一次性收益改善资产负债表

- 资产处置存在"骨折价"风险(如丰鱼岩若打折成交将减少净利润438万元)[5]

- 持续出售资产可能导致营收规模萎缩

- 优质资产流失后的长期成长性存疑

2026年1月21日,桂林旅游与迈越科技签署战略合作协议,聚焦"人工智能+文旅项目"探索[6][7]。合作内容包括:

- AI眼镜/AR眼镜: 面向游客的智能化导览服务

- 东盟翻译卡: 针对桂林作为国际旅游目的地的多语言服务

- 联名产品开发: 将科技创新直接应用于旅游产品升级

根据行业研究,2025年智慧文旅呈现以下趋势:

| 趋势方向 | 具体应用 | 市场潜力 |

|---|---|---|

AIGC内容创新 |

AI虚拟导游、个性化剧本游、智能解说 | 高 |

沉浸式体验 |

元宇宙景区、数字分身游览、NFT数字藏品 | 高 |

智慧管理 |

AI客流预测、智能调度、个性化推荐 | 中高 |

- 无锡惠山古镇"慧游惠山"小程序日均新增用户超3.4万人

- 黄山景区AI伴游服务实现"千人千面"的定制化路线

- 资源禀赋强: 拥有稀缺的自然景观资源,AI技术可增强体验深度

- 场景丰富: 两江四湖夜游、银子岩溶洞等适合AR/VR应用

- 政策支持: 桂林作为国际旅游名城,易获政府数字化转型扶持

- 技术积累薄弱: 传统旅游企业缺乏AI技术团队和经验

- 资金约束: 连续亏损后资本实力有限,难以大规模投入

- 合作深度存疑: 与迈越科技仅为"探索研究"阶段,暂无具体项目落地

- 盈利模式不清晰: AI文旅如何转化为可持续收入尚未验证

| 指标 | 2024年 | 2025E | 变动 |

|---|---|---|---|

净利润率 |

-43.2% | +2.1% | +45.3pct |

资产周转率 |

0.21x | 0.23x | +0.02x |

权益乘数 |

1.45x | 1.38x | -0.07x |

ROE |

-12.5% | +0.7% | +13.2pct |

- 毛利率承压: 人工成本上涨,门票价格受政策管控

- 费用率高企: 管理费用、销售费用占营收比超30%

- 季节性波动: 桂林旅游淡旺季分明,收入集中于Q3-Q4

- 历史不良资产: 累计减值损失超1.5亿元

- 应收账款风险: 2025年上半年收回5434万元欠款,但仍有坏账可能

- 资本支出压力: 景区设施维护升级需持续投入

- 周边替代: 贵州、湖南等地旅游竞争分流

- OTA平台议价: 携程、美团等平台抽取佣金压缩利润

- 新进入者: 各地政府加速文旅项目开发

| 情景 | 假设条件 | 2027年ROE预测 | 概率 |

|---|---|---|---|

乐观 |

AI转型成功,客流增长20%,成本下降10% | 8-10% | 20% |

中性 |

资产剥离完成,客流稳定,成本稳定 | 3-5% | 50% |

悲观 |

客流下滑,成本上升,AI转型失败 | -5~-8% | 30% |

| 情景 | 内在价值 | 相对当前价格 | 建议 |

|---|---|---|---|

保守 |

$6.98 | -4.8% | 减持 |

中性 |

$10.39 | +41.7% | 增持 |

乐观 |

$15.85 | +116.2% | 强烈推荐 |

概率加权 |

$11.07 | +51.1% | — |

- WACC: 9.7% (Beta=0.89)

- 终端增长率: 2.0-3.0%

- 营收增长率假设: 0%-17%

- 若AI转型不及预期,估值可能向保守情景收敛

- 持续的资产减值可能进一步压缩估值空间

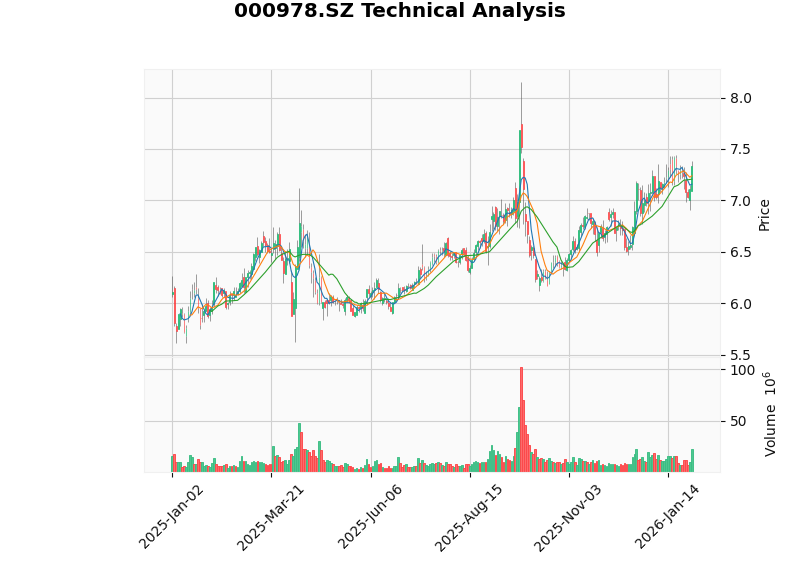

| 指标 | 状态 | 信号强度 |

|---|---|---|

MA20/MA50/MA200 |

7.21/6.97/6.54 | 中期趋势向上 |

MACD |

无交叉 | 中性 |

KDJ |

K=48.9,D=44.7 | 偏多 |

RSI |

正常区间 | 中性 |

支撑位/阻力位 |

$7.21/$7.43 | 区间震荡 |

- 短期: "卖子扭亏"带来估值修复机会,当前价格已部分反映预期

- 中期: AI+文旅转型打开想象空间,但需观察实质性项目落地

- 长期: ROE可持续提升存疑,需验证经营改善的持续性

| 指标 | 关注时点 | 触发行动 |

|---|---|---|

AI项目落地 |

2026Q2 | 实质性合作公告 |

客流增长 |

每季度 | 同比增长>10% |

资产减值 |

年报/中报 | 减值规模<5000万 |

扣非净利润 |

每季度 | 连续两季盈利 |

| 风险类型 | 具体描述 | 风险等级 |

|---|---|---|

扭亏持续性风险 |

非经常性损益主导,经营改善不扎实 | ★★★★☆ |

AI转型风险 |

技术投入大、见效慢,可能"雷声大雨点小" | ★★★★☆ |

资产处置风险 |

打折出售资产,损害股东利益 | ★★★☆☆ |

行业竞争风险 |

周边目的地分流,OTA平台挤压 | ★★★☆☆ |

流动性风险 |

流动比率<1,短期偿债压力 | ★★★☆☆ |

桂林旅游的"卖子扭亏"策略是

- 止血之后如何造血: AI+文旅转型是正确方向,但从战略签署到业绩贡献需要2-3年验证期

- ROE提升路径不清晰: 当前扭亏依赖非经常性损益,扣非净利润仍为负值

- 估值已部分反映预期: 当前$7.33价格对应中性情景DCF的约70%,上行空间有限

[1] 新浪财经 - “5年亏损10亿,不良资产’拖累’桂林旅游” (https://finance.sina.com.cn/jjxw/2025-02-12/doc-inekezve1800393.shtml)

[2] 搜狐 - “从连亏五年到预盈千万,桂林旅游靠’卖子’扭亏能走多远” (https://www.sohu.com/a/981687904_467197)

[3] 腾讯网 - “桂林旅游预计2025年业绩扭亏为盈” (https://new.qq.com/rain/a/20260120A06N7U00)

[4] 腾讯网 - “桂林旅游:预计2025年归母净利润1100万元” (https://new.qq.com/rain/a/20260120A02BGO00)

[5] 每日经济新闻 - “旗下公司资不抵债连续亏损 桂林旅游再度挂牌转让” (http://www.nbd.com.cn/rss/toutiao/articles/1269933.html)

[6] 腾讯网 - “桂林旅游与迈越科技签署战略合作协议 将聚焦人工智能文旅项目” (https://new.qq.com/rain/a/20260121A06YCH00)

[7] 迈点网 - “桂林旅游与迈越科技签署战略合作协议,聚焦’人工智能+文旅项目’” (https://www.meadin.com/wl/)

[0] 金灵AI金融数据库 (实时市场数据、财务分析、DCF估值、技术指标)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。