迪士尼2025年第四季度财报:流媒体成功与线性电视下滑背景下,喜忧参半的业绩导致股价下跌8%

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

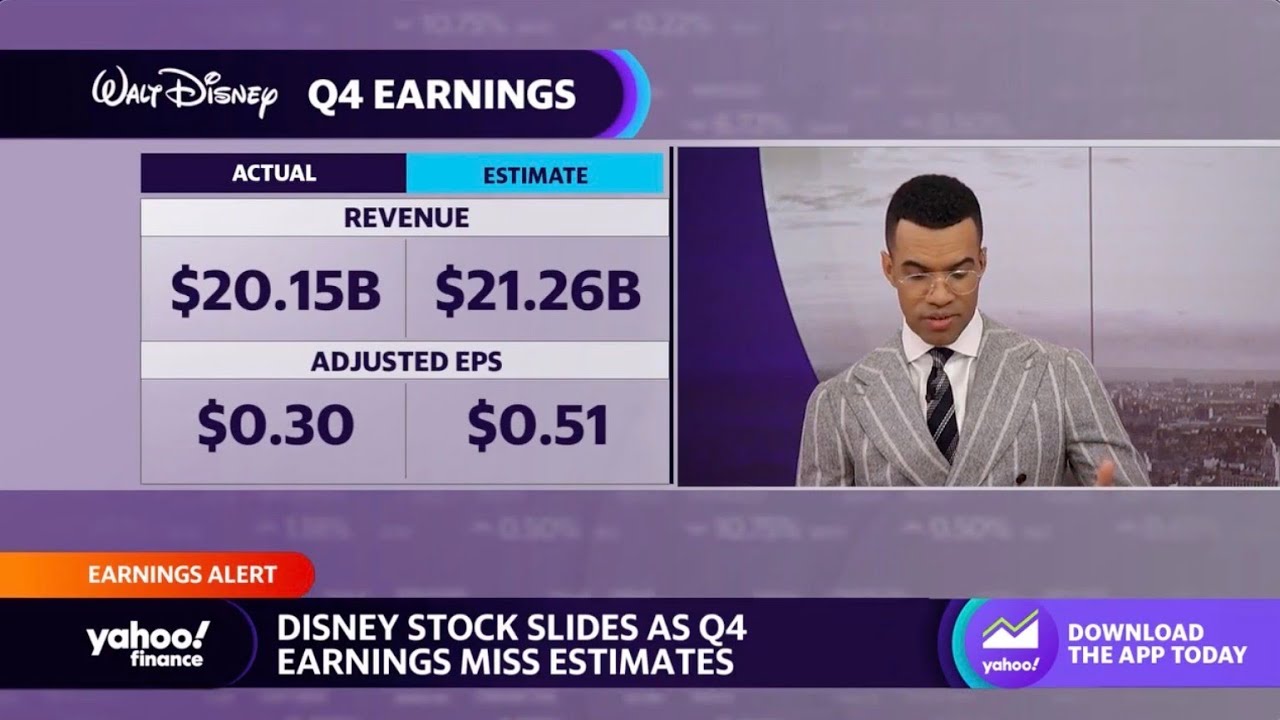

本分析基于迪士尼于2025年11月13日美国东部时间上午11:50发布的2025财年第四季度财报[1][2]。这家媒体巨头公布的业绩喜忧参半,导致股价下跌约8%,尽管每股收益超出预期,但由于线性电视网络下滑和院线影片阵容疲软,营收未达目标[1][2][3]。

- 每股收益(EPS):调整后1.11美元 vs 预期1.05美元(超出5.7%)[2][3]

- 营收:224.6亿美元 vs 预期227.5亿美元(未达1.3%)[2][3]

- 净利润:14.4亿美元,较去年同期的5.64亿美元增长一倍以上[3]

迪士尼股价在2025年11月13日收盘下跌7.75%,从116.65美元跌至107.61美元[0]。盘中股价触及104.91美元的日低,交易量激增至4400万股,而平均交易量为849万股[0]。这是迪士尼近几个月来最大的单日跌幅之一。尽管当日通信服务板块整体下跌0.38%[0],但迪士尼的跌幅明显更大,表明这是公司特定问题而非整体市场情绪所致。

- 营收同比下降6%至102.1亿美元[3]

- 线性网络运营收入下降21%至3.91亿美元[3]

- 广告收入因政治广告减少而受损(影响4000万美元)[3]

- 自10月31日以来持续的YouTube TV停播事件仍在影响分销[1][3]

- 流媒体运营收入增长39%至3.52亿美元[3]

- Disney+新增380万订阅用户,总用户数达1.316亿[3]

- 全年流媒体运营收入达13亿美元,较去年增长12亿美元[3]

- ESPN应用的使用率表现令人鼓舞[3]

- 营收增长6%至87.7亿美元[3]

- 运营收入增长13%至18.8亿美元[3]

- 邮轮业务表现强劲,新船快速满员[3]

- 国内乐园营收增长6%,国际乐园增长10%[3]

喜忧参半的业绩反映出迪士尼正处于转型期,传统业务下滑,而新的增长动力正在浮现[0]。流媒体业务扭亏为盈是一项重大成就,从40亿美元亏损转为13亿美元的年度运营收入[3]。然而,线性电视网络加速下滑(运营收入下降21%)表明转型可能比预期更具挑战性。

尽管营收未达目标,迪士尼仍宣布了积极的股东回报计划:

- 股息增加50%至每股1.50美元[2][3]

- 2026财年股票回购规模翻倍至70亿美元[2][3]

- 管理层预计2026和2027财年调整后每股收益将实现两位数增长[3]

尽管营收未达目标,迪士尼的盈利能力仍显著提升:

- 净利润率13.14%[0]

- 运营利润率14.65%[0]

- 股本回报率11.67%[0]

- 市盈率15.65倍,估值合理[0]

- YouTube TV纠纷影响:持续的 carriage dispute 每天给迪士尼造成约430万美元损失[1],停播已持续14天以上,每周损失3000万美元。谈判延期可能对2026年第一季度业绩产生重大影响。

- 线性电视下滑加速:线性网络运营收入下降21%表明 cord-cutting 速度快于预期,可能给未来 earnings 带来压力[3]。

- 内容投资压力:院线表现疲软表明迪士尼可能需要增加内容投资以在流媒体领域竞争,这可能对利润率造成压力。

- 流媒体盈利能力扩张:流媒体业务已实现盈利,Disney+订阅用户增长强劲,ESPN应用使用率良好[3]。

- 体验部门增长:乐园和邮轮业务持续表现强劲,利润率高且有扩张潜力[3]。

- 估值机遇:市盈率15.65倍,分析师平均目标价140美元,尽管短期面临挑战,该股可能存在估值机遇[0]。

- YouTube TV纠纷解决时间表:未提供解决 carriage dispute 的明确时间表。

- 院线复苏策略:未详细说明内容 pipeline 改进的具体计划。

- 流媒体利润率可持续性:长期利润率目标和竞争定位需要澄清。

迪士尼2025年第四季度业绩凸显了公司复杂的转型阶段。流媒体业务扭亏为盈是一个重大成功案例,业务从巨额亏损转为盈利[3]。然而,线性电视网络加速下滑和与YouTube TV持续的分销挑战构成了显著的短期阻力[1][3]。体验部门继续提供稳定增长和高利润率,而公司积极的股东回报政策表明对长期前景的信心[2][3]。市场的混合反应反映了投资者对迪士尼战略转型速度和成功的不确定性。需要监测的关键指标包括YouTube TV纠纷解决情况、Disney+订阅趋势、院线票房表现以及乐园客流量相对于经济指标的情况。公司管理线性电视下滑同时扩大流媒体盈利能力的能力将对未来表现至关重要。

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。