欣旺达遭威睿23亿索赔事件深度分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于收集到的资料,我将从多个维度对欣旺达遭威睿23亿索赔事件进行深度分析,重点评估其动力电池质量控制体系。

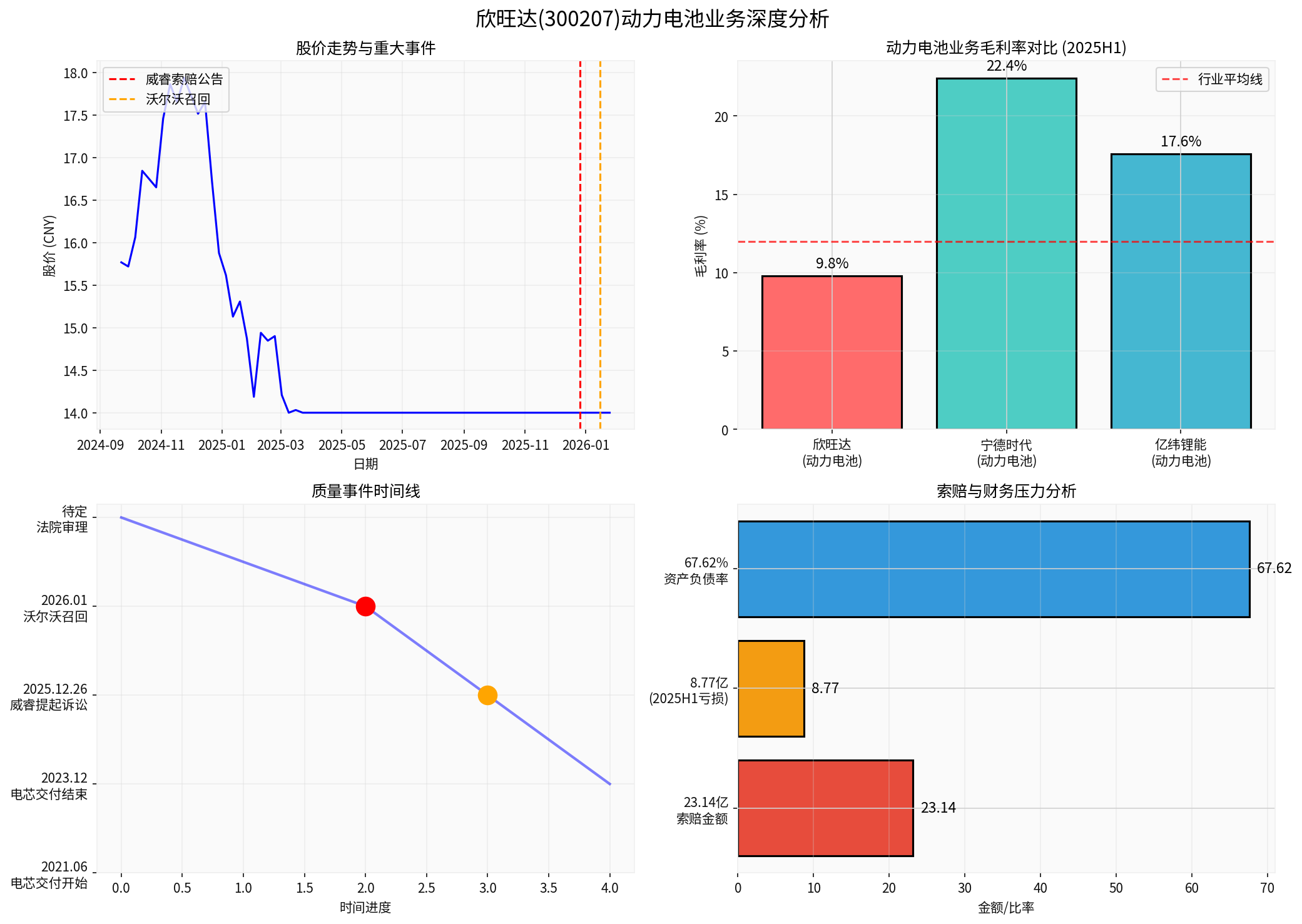

2025年12月26日晚,欣旺达(300207.SZ)发布公告称,其子公司欣旺达动力科技股份有限公司因动力电芯质量问题被威睿电动汽车技术(宁波)有限公司提起诉讼,索赔金额高达

- 时间范围:2021年6月至2023年12月期间交付的动力电芯[1][2]

- 质量问题:电压平台不一致、内阻差异过大[1][2]

- 涉及车型:极氪001 WE86版本车型[2]

- 案件状态:已由宁波市中级人民法院立案,尚未开庭[2]

2026年1月,吉利控股集团旗下沃尔沃汽车在全球多个市场紧急召回纯电SUV EX30,原因是该车型搭载的高压电池存在

这意味着欣旺达在短时间内遭遇来自同一体系(吉利系)的双重质量冲击。

根据公开资料,欣旺达宣称建立了较为完善的质量管控体系:

| 质量管控维度 | 具体措施 | 官方指标 |

|---|---|---|

| 全产业链质量管控 | 自研数字孪生平台、PPB级智能视觉检测系统 | 极片缺陷拦截精度达行业顶尖水平 |

| AI视觉检测 | 从电极材料到热管理的全程质量管控 | 产品直通率提升至99% |

| 生产良率 | 生产线质量控制 | 良率高达99.5%,远超行业平均水平 |

| 安全验证 | 五层防护体系(材料级、电芯级、系统级、生产级、认证级) | 全方位安全保障 |

然而,

从威睿的指控来看,欣旺达交付的电芯存在以下本质性缺陷:

- 影响:电压平台是动力电池的核心性能参数,直接关系到整车的动力输出、续航里程和BMS管理策略的一致性

- 良率关联:电压平台不一致往往源于:

- 电极材料批次差异

- 涂布工艺均匀性控制不足

- 注液量控制精度问题

-化成工艺参数波动

- 影响:内阻差异直接影响电池的充放电效率、发热特性和循环寿命

- 良率关联:内阻离散性大是典型的批次一致性控制失效表现,可能源于:

- 极片厚度/孔隙率波动

- 电解液浸润不均匀

- 隔膜穿刺/褶皱

- 焊接工艺稳定性不足

欣旺达起家于消费电池领域,在该领域取得了显著成就(全球每10部手机中就有3.5部使用欣旺达电池)[4]。然而,消费电池与动力电池的质量控制存在本质差异:

| 对比维度 | 消费电池 | 动力电池 |

|---|---|---|

| 单体容量 | 较小(通常<5Ah) | 大(50-300Ah) |

| 一致性要求 | 较低 | 极高(成组后放大效应) |

| 安全标准 | 消费级 | 车规级(严苛得多) |

| 循环寿命要求 | 500-1000次 | 1500-3000次 |

| 质量控制难度 | 相对简单 | 极具挑战性 |

23.14亿元的索赔金额对欣旺达的财务影响巨大:

| 财务指标 | 数值 | 占比 |

|---|---|---|

| 2025年前三季度归母净利润 | 14.05亿元 | — |

| 23.14亿索赔金额占两年净利润比例 | 90% | 极高 |

| 子公司欣旺达动力2025年上半年亏损 | 8.77亿元 | — |

| 公司资产负债率 | 67.62% | 较高 |

欣旺达动力电池业务的盈利能力显著低于行业头部企业:

| 企业 | 动力电池毛利率(2024年) | 差距 |

|---|---|---|

| 宁德时代 | 23.94% | +15.14pct |

| 国轩高科 | 15.14% | +6.34pct |

| 亿纬锂能 | 14.21% | +5.41pct |

| 欣旺达 | 8.8% |

基准 |

2025年上半年,欣旺达动力电池业务毛利率为9.8%,仍远低于宁德时代的22.4%和亿纬锂能的17.6%[5]。

欣旺达采取的"低价换市场"策略可能是导致质量问题的深层原因之一:

- 价格持续下滑:2024年动力类电池平均售价为0.6元/Wh,同比下滑40%;2025年一季度价格进一步下探[5]

- 利润空间压缩:低价策略压缩了用于质量控制的成本投入空间

- 良率成本矛盾:维持高良率需要更高的制造成本,与低价策略形成矛盾

根据中国汽车动力电池产业创新联盟数据:

| 指标 | 数值 | 行业地位 |

|---|---|---|

| 2025年动力电池装车量 | 24.35GWh | 国内第六 |

| 市场份额 | 3.17% | 二线龙头 |

| 同比变化 | 较2024年上升0.28pct | 略有提升 |

欣旺达处于行业第二梯队,装车量在20-150GWh区间,与宁德时代(333.57GWh)、比亚迪等头部企业存在显著差距[6]。

欣旺达当前面临**"质量-成本-市场"不可能三角**:

- 质量危机:威睿索赔和沃尔沃召回暴露质量控制短板

- 成本压力:低价策略压缩利润空间,2025年上半年动力业务亏损8.77亿元

- 市场扩张:市场份额仅3.17%,需持续投入以维持竞争力

- 主动召回与替换:对涉事批次电芯进行主动检测和更换

- 质量追溯体系完善:建立从原材料到成品的全流程追溯系统

- 良率监控强化:引入统计过程控制(SPC),实时监控关键质量参数

| 改进领域 | 具体措施 | 预期效果 |

|---|---|---|

| 一致性控制 | 提升化成、分容工艺精度 | 降低内阻离散性 |

| 检测能力 | 引入X射线检测、红外热成像等先进检测手段 | 提升缺陷检出率 |

| 供应商管理 | 加强原材料批次质量管控 | 降低电压平台差异 |

| 研发投入 | 提升研发人员占比,优化配方 | 从源头提升产品可靠性 |

| 风险类型 | 具体内容 | 影响程度 |

|---|---|---|

| 诉讼风险 | 23.14亿索赔可能对公司现金流造成重大影响 | 高 |

| 召回成本 | 沃尔沃EX30召回的潜在成本 | 高 |

| 订单流失 | 质量问题可能导致客户流失 | 中高 |

| 声誉损害 | 品牌信任度下降,影响后续市场拓展 | 中高 |

| 港股IPO | 招股书失效后重新递交,融资进程受阻 | 中 |

尽管面临多重挑战,欣旺达仍具备以下积极因素:

- 消费电池业务保持稳定(2025年上半年营收138.90亿元,同比增长5.2%,毛利率19.63%)[5]

- 储能业务快速增长(2025年上半年出货量8.91GWh,同比增长133.25%)[5]

- 海外布局持续推进

- 研发投入保持较高水平(近三年累计研发投入88亿元)

从资本市场表现来看,欣旺达股价在2024年9月至2026年1月期间呈现大幅波动,从15.50美元上涨至23.43美元(+51.16%),但近期受质量事件影响可能出现回调[7]。23.14亿元的索赔金额若全额计提,将对公司净利润造成显著侵蚀,需持续关注诉讼进展和计提安排。

欣旺达遭威睿23亿索赔事件,

从产品良率角度分析:

- 矛盾点:官方宣称良率99.5%与实际发生的一致性质量问题形成反差,说明过程良率与产品一致性存在差距

- 根本原因:消费电池领域积累的质量控制经验难以平移至动力电池领域,对动力电池的高一致性要求认识不足

- 经营困境:低价策略与高质量要求难以兼顾,质量投入与利润压力形成冲突

[1] 搜狐汽车 - 《从沃尔沃召回到威睿索赔,欣旺达如何渡过"电池安全"危机》 (https://www.sohu.com/a/981775701_211762)

[2] 腾讯网 - 《吉利威睿起诉欣旺达:23亿元电芯质量纠纷与供应链风险》 (https://new.qq.com/rain/a/20260108A02V0D00)

[3] 腾讯网 - 《欣旺达再陷电池安全漩涡背后:毛利率承压,涉事子公司仍亏损》 (https://new.qq.com/rain/a/20260117A02KY300)

[4] 今日头条 - 《欣旺达的电芯质量怎么样?全球认证技术创新铸就品质信赖》 (https://www.toutiao.com/article/7595468964973511211/)

[5] 凤凰网 - 《欣旺达港股IPO招股书失效,证券部称将重新递交材料》 (https://finance.ifeng.com/c/8qLMg2YwPep)

[6] 搜狐 - 《中国动力电池行业发展现状分析与投资前景预测报告(2026-2033年)》 (https://www.sohu.com/a/980489878_121222943)

[7] 金灵API - 欣旺达(300207.SZ)历史价格数据 [0]

上图展示了欣旺达近期面临的综合挑战:

- 左上:股价走势与重大事件时间节点

- 右上:与行业头部企业的毛利率差距

- 左下:质量事件时间线

- 右下:索赔金额与财务压力分析

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。