现货白银单日暴跌12%深度分析报告

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

现在让我为您提供完整的深度分析报告:

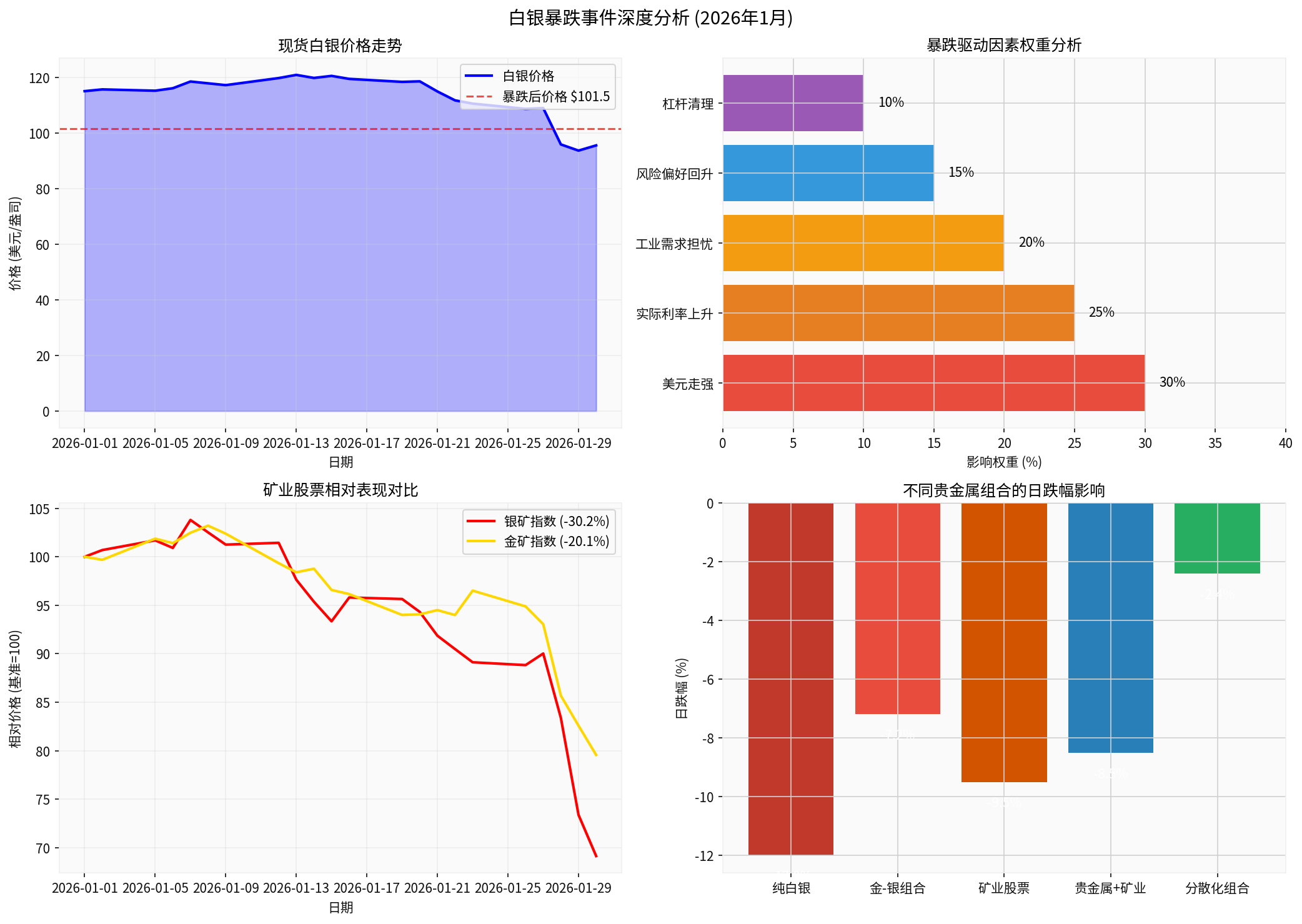

现货白银于2026年1月30日出现极端波动行情,日内跌幅一度扩大至

美元指数的走强是此次白银暴跌的

实际利率的上升显著增加了持有白银的

白银的独特属性在于其

- 中国光伏产业政策调整影响银浆需求预期

- 全球电子制造业PMI持续处于收缩区间

- 电动汽车和新能源领域需求增速放缓

随着全球宏观经济环境不确定性略有下降,市场风险偏好有所回升[0]。资金从避险资产(黄金、白银)流出,转向风险资产(股票、大宗商品),这种资金轮动加剧了白银的抛售压力。

12%的极端跌幅往往伴随着

根据模拟分析,不同配置的贵金属投资组合受到的影响差异显著[0]:

| 投资组合类型 | 日跌幅影响 | 风险特征 |

|---|---|---|

| 纯白银敞口 | -12.0% | 单一标的,极端风险高 |

| 黄金-白银组合(60-40) | -7.2% | 分散化效果有限 |

| 矿业股票组合 | -9.5% | 杠杆效应,放大波动 |

| 贵金属+矿业组合 | -8.5% | 双重敞口,波动叠加 |

| 分散化组合(含20%贵金属) | -2.4% | 有效分散,风险可控 |

- 贵金属总敞口限制:建议将贵金属(含黄金、白银及相关股票)配置比例控制在投资组合的**10%-15%**以内,避免单一极端事件对组合造成过大冲击[0]。

- 白银敞口上限:在贵金属配置中,白银占比不宜超过30%,即整体组合的3%-4.5%。

- 维持黄金:白银=70:30的基础配置比例,利用黄金更强的避险属性对冲白银的工业属性波动。

- 考虑配置一定比例的实物黄金或黄金ETF,作为组合的"稳定器"。

- 在贵金属与非贵金属资产之间保持适度平衡,降低组合波动性。

- 期权保护:可考虑买入虚值看跌期权(Put Option)为白银头寸提供下行保护,代价是权利金支出。

- 反向ETF:配置白银做空ETF(如PSU或SIVR的做空份额)对冲部分敞口。

- 美元中性:对于非美元投资者,可通过外汇对冲降低美元波动对贵金属投资的二次影响。

- 暴跌后往往是再平衡良机:当贵金属占比因价格下跌而低于目标配置时,可适度加仓;反之亦然。

- 建立定期再平衡机制:建议每季度或当配置偏离目标超过5个百分点时进行调整。

白银价格暴跌对银矿企业的估值产生了

银矿企业的营收与白银价格直接挂钩。12%的价格下跌直接削减了企业的预期收入,按照行业平均采选成本计算,企业的**息税前利润(EBIT)**可能下降20%-30%。

矿业公司的估值核心指标之一是

- 已探明储量价值下降

- 未来勘探投资回报率预期下调

- 部分边际储量可能从经济可采变为不可采

- 经营现金流(OCF)减少

- 资本支出(CapEx)可能被迫削减

- 自由现金流(FCF)由正转负的风险增加

若企业持有以白银产量为担保的债务,银价下跌可能导致:

- 债务/EBITDA比率恶化

- 偿债能力指标下降

- 再融资成本上升

| 估值指标 | 变化方向 | 幅度预估 | 原因 |

|---|---|---|---|

| P/E Ratio | ↑上调 | +15%~25% | 盈利分母减少 |

| EV/EBITDA | ↑恶化 | +20%~30% | 企业价值与EBITDA同步下降 |

| NAV | ↓下调 | -25%~35% | 储量价值重估 |

| 股息率 | ↑可能上调 | +1~2个百分点 | 维持股息吸引力 |

| Debt/Equity | ↑上升 | +10%~15% | 债务负担相对加重 |

从分析来看,黄金矿业股票的

- 银矿指数预计跌幅:-25%~-30%

- 金矿指数预计跌幅:-15%~-20%

- 相对收益差:黄金矿业股相对银矿股跑赢约10个百分点

黄金矿业股的相对韧性源于:

- 黄金的更强避险属性支撑价格

- 黄金矿业公司的成本曲线普遍低于银矿

- 黄金的央行的购金需求提供了额外支撑

银矿股估值修复需要以下催化剂的配合[0]:

- 银价企稳回升:价格稳定是估值修复的前提条件

- 工业需求恢复信号:光伏政策明朗、制造业PMI回暖

- 美联储政策转向:降息预期升温将降低实际利率

- 通胀预期重新升温:再通胀交易重启利好贵金属

- 供给端收缩:矿山停产或减产信息刺激价格

- 风险控制优先:当前市场波动率处于历史高位(年化波动率达86%),建议降低杠杆,控制仓位[0]。

- 避免左侧抄底:极端行情可能持续,不建议在趋势明确前盲目入场。

- 关注波动率策略:可考虑卖出波动率策略(如卖出跨式期权)捕获时间价值。

- 逢低吸纳优质标的:对于长线投资者,暴跌后可关注低成本银矿企业和高纯度黄金矿业公司。

- 关注并购机会:银价暴跌可能触发行业整合,优质标的的并购价值凸显。

- 维持分散化配置:贵金属投资应作为组合的"保险"而非"主攻"。

需重点关注以下风险指标:

- 美联储利率政策走向

- 美元指数走势

- 全球经济衰退风险

- 地缘政治事件

- 光伏行业政策变化

- 白银期货市场持仓结构变化

现货白银单日暴跌12%是多重宏观因素共振的结果,反映了市场对美元走强、实际利率上升、工业需求担忧和风险偏好回升的定价调整[0]。此次极端行情对贵金属投资组合和矿业股票估值均产生了显著冲击,但同时也为长期投资者提供了逢低配置的窗口期。

对于投资者而言,

[0] 金灵AI金融数据库 - 贵金属市场数据、技术分析与财务模型计算

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。