VF Corp. (VFC) 目标价上调深度分析报告

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

Piper Sandler将VF Corp.股票目标价从14美元上调至18美元,上调幅度约29%,反映了对公司品牌组合战略价值、业绩复苏进程以及市场地位改善的积极预期[0][1]。截至2026年1月30日,VF Corp.股价报收于20.11美元,当前股价已超越调整后的目标价,显示出市场对公司转型的认可[0]。

VF Corp.于2026年1月28日发布的第三季度财报表现亮眼,各项核心指标均超出市场预期[1][2]:

| 核心指标 | Q3 FY2026实际值 | 市场预期 | 超出幅度 |

|---|---|---|---|

| 每股收益 (EPS) | $0.58 | $0.44 | +34.88% |

| 营收 | $28.88亿 | $28.11亿 | +2.7% |

| 调整后营业利润 | $3.41亿 | $2.75-3.05亿区间 | 超预期上限 |

| 毛利率 | 57.0% | - | 同比提升10个基点 |

财报显示,公司营收同比增长1%(按固定汇率计算同比下降1%,排除Dickies品牌后同比增长4%,固定汇率增长2%),展现出业务企稳回升的积极信号[1][2]。

美洲地区实现三年来最强季度表现,营收同比增长2%,排除Dickies后同比增长6%(固定汇率计算)[1][2]。美洲地区DTC渠道增长15%,批发渠道实现双位数增长。

全球DTC业务首次实现正增长,营收同比增长4%(固定汇率增长1%,排除Dickies后同比增长6%,固定汇率增长3%),数字渠道增长8%(固定汇率增长6%,排除Dickies后增长12%)[1][2]。这一转折标志着公司直接面向消费者战略取得重要突破,有望提升品牌毛利率和客户关系管理能力。

公司通过业务重组和资产出售实现净债务减少[1][2]:

- 净债务:较上年同期减少5亿美元(下降11%),至47亿美元

- 排除租赁负债后的净债务:27亿美元,较上年同期减少6亿美元(下降18%)

- 库存:较上年同期下降8%,排除Dickies后按固定汇率计算下降4%,显示供应链管理效率提升

- Dickies品牌出售:以6亿美元现金完成出售,进一步降低杠杆并聚焦核心品牌[3]

公司预计FY2026年末杠杆率将达到或低于3.5倍,正朝着中期目标稳步推进[1]。

公司正在实施的"Reinvent"转型计划取得显著进展[1][2]:

- 第三季度相关成本约500万美元,前九个月累计5100万美元

- 绝大部分重组行动已于FY2026年第一季度末完成

- 与咨询公司的合同服务基本完成,费用与VF股价上涨挂钩的或有费用条款将持续至2027年6月

- 通过转型实现运营费用率优化,SG&A费用率从上年同期的45.1%降至44.9%(排除Dickies后)

- 产品创新持续:品牌在性能服饰和鞋类领域保持技术领先地位,Summit Series™和Advanced Mountain Kit™ 2.0等高端产品线强化品牌定位

- 数字渠道强劲:数字业务增长12%,显示出DTC战略的有效性

- 跨界合作热度:与SKIMS的合作扩大了品牌在年轻消费者中的影响力

- 渠道扩张:纽约第五大道全球最大旗舰店的开业增强了品牌体验

- 亚太地区下降1%(固定汇率下降3%),中国市场仍面临挑战

- 高基数效应可能影响未来季度增速

- 核心产品持续强劲:6英寸 Premium靴和船鞋品类需求稳定

- 品牌热度上升:美国和EMEA市场的搜索兴趣持续增长

- 分销网络扩展:美国新开四家全价门店,全渠道策略推进

- EMEA市场突破:EMEA地区增长13%,欧洲市场复苏明显

- APAC地区下降7%(固定汇率下降8%),亚太市场仍是挑战

- 管理层预期管理:明确表示业绩符合预期,暗示最坏时期已过

- 产品线更新:非Icons产品线实现增长,显示产品策略调整见效

- 文化营销能力:Demon Hunters等联名系列展现品牌文化影响力

- DTC渠道改善:数字渠道增长推动整体DTC表现

- 经典产品线仍承压:Authentic、Slip-On和Old Skool™虽有好转但尚未实现正增长

- 市场竞争激烈:在街头潮流服饰领域面临多方竞争

- 年轻消费者偏好变化:需要持续创新以维持品牌吸引力

VF Corp.正在实施聚焦核心品牌的战略[1][3]:

- 已完成:Supreme品牌出售(2024年10月)、Dickies品牌出售(2025年11月)

- 持续评估:全球packs业务(Kipling、Eastpak、JanSport)战略选择

- 聚焦方向:户外(The North Face、Timberland)和运动(Vans)核心品牌

这一战略调整使公司能够将资源集中于高增长、高潜力的品牌,提升整体业务质量。

| 财务指标 | Q3 FY2026 | Q3 FY2025 | 变化 |

|---|---|---|---|

| 毛利率 | 56.6% (57.0%调整后) | 56.3% | +30bps |

| 营业利润率 | 10.1% (12.1%调整后) | 8.0% | +210bps |

| 净利润率 | 10.5% | 5.9% | +460bps |

| ROE | 14.79% | - | - |

调整后盈利能力显著改善,显示出转型计划的成效[1][2]。

| 估值指标 | 当前值 | 行业对比 |

|---|---|---|

| 市值 | 78.7亿美元 | - |

| 当前股价 | $20.11 | - |

| 共识目标价 | $18.00 | 当前股价高于目标价10.5% |

| P/E (TTM) | 35.19x | 相对较高 |

| P/B | 4.41x | 中等水平 |

当前股价($20.11)已超越Piper Sandler上调后的目标价($18),以及分析师共识目标价区间($10-$25)的下限[0]。这反映出市场对公司复苏的积极定价,但也意味着进一步上涨需要更强的基本面支撑。

- 经营现金流:前三季度持续经营业务提供6.38亿美元,同比增长

- 自由现金流:FY2025年为3.13亿美元,FY2026年预计同比增长

- 负债水平:净债务/EBITDA比率预计年末达到3.5倍以下,呈改善趋势

| 指标 | 指引 |

|---|---|

| 营收 | 排除Dickies和Supreme后实现全年同比增长(自FY2023以来首次) |

| 调整后营业利润 | 同比增长 |

| 调整后营业现金流 | 同比增长 |

| 年末杠杆率 | ≤3.5x |

- The North Face持续强劲:产品创新和数字渠道增长有望延续

- Vans企稳回升:产品线更新和文化营销策略见效

- DTC渠道增长:直接面向消费者战略提升毛利率

- 运营效率提升:Reinvent转型计划持续释放成本协同效应

- 资产负债表改善:债务水平下降降低财务风险

- 宏观经济风险:消费需求可能受经济不确定性影响

- 汇率波动:美元走强可能影响国际业务表现

- 关税风险:贸易政策变化可能影响成本结构

- 品牌风险:时尚潮流变化可能影响Vans等品牌表现

- 竞争加剧:户外和街头服饰市场竞争持续激烈

| 评级 | 数量 | 占比 |

|---|---|---|

| 买入 | 23 | 40.4% |

| 持有 | 31 | 54.4% |

| 卖出 | 3 | 5.3% |

共识评级为"持有",显示出分析师对公司的谨慎乐观态度[0]。

Piper Sandler将VF Corp.目标价从14美元上调至18美元,主要基于以下核心驱动因素:

- Q3 FY2026财报超预期:EPS和营收均显著超出市场预期,盈利能力改善明显

- 核心品牌强劲复苏:The North Face和Timberland实现双位数增长,Vans虽承压但出现企稳迹象

- DTC渠道实现关键转折:首次实现正增长,标志着直接面向消费者战略取得突破

- 资产负债表持续改善:净债务下降,杠杆率有望在年末达到3.5倍以下

- Reinvent转型计划成效显现:运营效率提升,成本结构优化

- The North Face:增长动能强劲,产品创新和数字渠道表现突出,有望持续支撑股价

- Timberland:连续五个季度增长,复苏势头稳固,具有持续性

- Vans:虽仍面临挑战,但最坏时期可能已经过去,复苏之路需要更多时间验证

当前股价($20.11)已超越调整后的目标价,估值已部分反映了市场对公司复苏的预期。短期内股价可能面临获利了结压力,但中长期来看,若公司能够持续实现业绩改善,股价仍有上行空间。投资者应关注即将发布的FY2026 Q4财报及全年业绩指引,以验证复苏持续性。

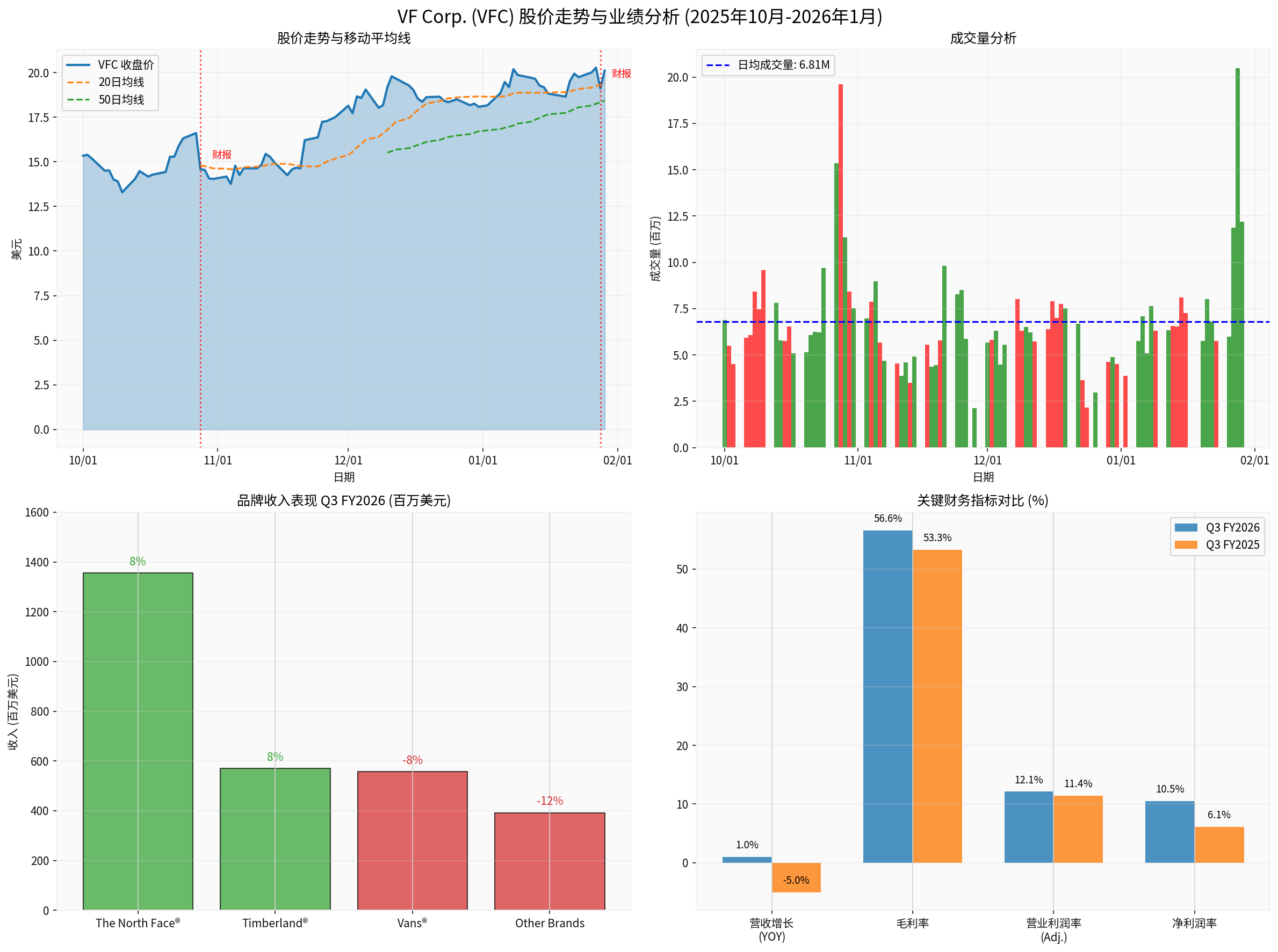

上图展示了VF Corp.自2025年10月以来的股价表现:

- 左上图:股价从10月初的约$14.5上涨至1月底的$20.11,涨幅超过38%,期间20日和50日均线呈上升趋势,显示短期动能偏多

- 右上图:成交量在财报发布期间显著放大,显示市场关注度提升

- 左下图:品牌收入表现显示The North Face和Timberland实现8%增长,Vans仍下降8%

- 右下图:关键财务指标同比改善,毛利率和净利润率均有提升

[0] 金灵API - VFC公司概览与市场数据 (https://gilin-data.oss-cn-beijing.aliyuncs.com/financial_charts/d9d47687_vfc_analysis.png)

[1] VF Corp. Q3 FY2026 财报电话会议及8-K文件 (https://www.sec.gov/Archives/edgar/data/103379/000010337926000013/vfc-20260126.htm)

[2] Yahoo Finance - V.F. Corp. Q3 Earnings & Revenues Beat Estimates (https://finance.yahoo.com/news/v-f-corp-q3-earnings-175100498.html)

[3] VF Corp. SEC 8-K - Dickies品牌出售完成公告 (https://www.sec.gov/Archives/edgar/data/103379/000010337925000066/vfc-20251112.htm)

[4] MarketWatch - V.F. Q3 Earnings Call Highlights (https://www.marketbeat.com/instant-alerts/vf-q3-earnings-call-highlights-2026-01-28/)

[5] Seeking Alpha - V.F. Corp.: The Turnaround Is Advancing (https://seekingalpha.com/article/4863492-vf-corp-turnaround-is-advancing)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。