尚纬股份(603333.SS)电缆业务竞争力深度分析报告

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于收集到的数据,我现在为您提供尚纬股份电缆业务的全面竞争力分析报告。

尚纬股份有限公司成立于2003年,于2012年在上海证券交易所上市(股票代码:603333),是一家专注于

从产品结构来看,尚纬股份形成了以特种电缆为核心的业务格局:

- 特种电缆:占比高达89.17%,是公司的绝对核心业务[2]

- 普通电缆:占比约7.77%

- 其他业务:占比约2.60%

公司主要产品涵盖

根据中国电线电缆行业竞争格局分析,行业可分为三个梯队[4][5]:

| 梯队 | 营收规模 | 代表企业 | 特征 |

|---|---|---|---|

第一梯队 |

>100亿元 | 宝胜股份、远东股份、起帆电缆 | 规模大、知名度高、品牌优势明显 |

第二梯队 |

50-100亿元 | 特变电工、汉缆股份、金杯电工、万马股份 | 品牌知名度较强、研发能力突出 |

第三梯队 |

<10亿元 | 尚纬股份及众多中小企业 | 品牌知名度低、覆盖面小、产品种类相对简单 |

从行业竞争格局来看,尚纬股份

尽管尚纬股份在整体规模上不及行业龙头,但公司在特种电缆领域具备以下核心竞争力:

与普通电缆企业相比,尚纬股份专注于

- 技术含量高、工艺复杂

- 客户针对性强、合作关系稳定

- 资质门槛较高,需要严格的认证和审批

- 竞争企业相对较少,利润空间较大

公司在研发方面的持续投入是支撑其竞争力的关键因素[3]:

- 研发投入不低于销售收入的3%,持续进行技术创新

- 通过引进行业技术专家和内部培养提升,打造了一支学历层次高、技术实力雄厚的研发团队

- 计划申报国际技术中心、省重点实验室等高级别研发平台

- 在核电、轨道交通等高端领域积累了丰富的技术储备

特种电缆领域的进入需要严格的资质认证,包括:

- 核电站用电缆需要核级认证

- 轨道交通用电缆需要相关行业准入

- 军工航天航空用电缆需要武器装备科研生产许可

这些资质门槛有效阻止了低端竞争者的进入,为具备资质的企业创造了相对稳定的竞争环境。

从市场区域分布来看,尚纬股份的主要市场集中在[2]:

- 华北地区:重要市场区域

- 华东地区:核心市场之一

- 西北地区:重点拓展区域

- 西南地区(大本营):占比相对不高

公司海外市场营收约占总营收的

根据最新财务数据,尚纬股份近年来的经营状况呈现以下特点:

| 指标 | 2024年前三季度 | 2025年Q1 | 2025年Q2 | 2025年Q3 |

|---|---|---|---|---|

| 营业收入 | 同比下降25.3% | 2.42亿元(同比-4.15%) | 3.07亿元 | 3.92亿元 |

| 归母净利润 | — | -1449万元(同比+12.25%) | — | — |

- 营收波动较大:从2019年营收突破20亿元规模后,呈现"俯卧撑"式的发展模式,2024年前三季度下滑幅度尤为显著[2]

- 盈利稳定性较差:隔两三个季度就会出现两个季度的小额亏损,盈利季度金额也不高,说明营收离保本点安全距离较近[2]

- 2021年曾出现亏损:除2021年外,最近几年均略有盈利

| 盈利能力指标 | 尚纬股份 | 行业对比 |

|---|---|---|

| 毛利率(2024年前三季度) | 19.2% |

行业龙头远东股份、万马股份低于此水平 |

| 销售净利率(TTM) | -1.92% | 行业较低水平 |

| ROE(TTM) | -1.37% | 负值,盈利承压 |

- 毛利率在2019年达到阶段性峰值后开始下跌,但仍高于行业平均水平[2]

- 2024年前三季度毛利率19.2%,上半年为18.2%,显著高于同行竞争对手

- 高毛利率印证了公司特种电缆产品的高附加值特性

| 财务健康指标 | 数值 | 评价 |

|---|---|---|

| 流动比率 | 2.88 |

优秀,偿债能力强 |

| 速动比率 | 2.42 |

优秀 |

| 债务风险分类 | 低风险 |

财务状况稳健 |

| 会计处理 | 中性 | 无极端激进或保守操作 |

公司财务健康状况总体

- 最新自由现金流(FCF):9,400万元

- 经营现金流相对稳定,为公司研发投入和业务拓展提供了资金保障

| 时间段 | 涨跌幅 | 表现评价 |

|---|---|---|

| 近1日 | -2.94% | 短期回调 |

| 近5日 | -7.92% | 弱势整理 |

| 近1月 | -6.06% | 调整态势 |

| 近6月 | -0.75% | 基本持平 |

1年 |

+69.38% |

强劲上涨 |

| 3年 | +39.02% | 中长期向好 |

| 5年 | +67.23% | 长期趋势向上 |

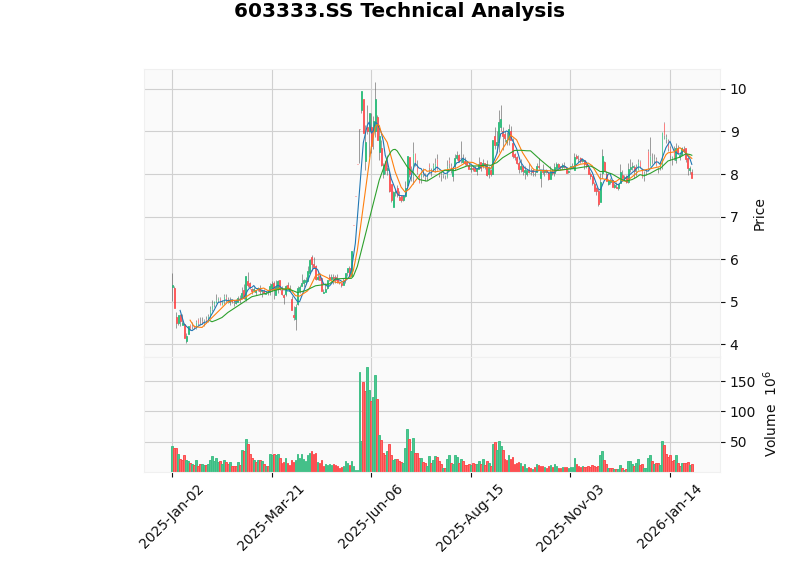

| 指标 | 数值 | 信号解读 |

|---|---|---|

| 当前价格 | $7.91 | — |

| 20日均线 | $8.44 | 价格位于均线下方 |

| 50日均线 | $8.15 | 价格位于均线下方 |

| 200日均线 | $7.83 | 价格位于均线上方 |

| MACD | 死叉 | 偏空信号 |

| KDJ | K:20.5,D:31.1 | 死叉,偏空 |

| RSI(14) | 超卖区域 | 可能存在反弹机会 |

| Beta | 0.28 | 与大盘关联度较低,走势相对独立 |

| 估值指标 | 数值 | 评价 |

|---|---|---|

| 市盈率(P/E) | -168.69倍 |

亏损状态 |

| 市净率(P/B) | 2.32倍 |

适中 |

| 市销率(P/S) | 3.23倍 |

相对合理 |

| 市值 | 47.81亿美元 |

中等规模 |

| 优势 | 具体表现 |

|---|---|

特种电缆聚焦战略 |

89.17%收入来自特种电缆,高附加值领域定位清晰 |

研发投入持续 |

研发费用率不低于3%,技术团队实力雄厚 |

资质壁垒 |

核电、轨道交通、军工等高端领域资质齐全 |

毛利率优势 |

19%+的毛利率显著高于行业平均水平 |

财务健康 |

流动比率2.88,债务风险低 |

海外市场拓展 |

海外收入占比15.30%,国际化布局初见成效 |

| 劣势 | 具体表现 |

|---|---|

营收规模较小 |

属于行业第三梯队,与龙头差距明显 |

盈利稳定性差 |

经常性出现季度亏损,盈利能力有待提升 |

营收波动大 |

呈现"俯卧撑"式发展,业绩可预测性较低 |

市场集中度 |

西南大本营市场占比不高,区域布局有待优化 |

| 机会 | 驱动因素 |

|---|---|

新能源发展 |

核电、风电、光伏等清洁能源装机持续增长 |

轨道交通建设 |

城际铁路、城市地铁建设需求旺盛 |

"一带一路"机遇 |

海外市场拓展空间广阔 |

进口替代 |

高端特种电缆国产化率提升趋势 |

行业整合 |

中小电缆企业退出,市场份额向优质企业集中 |

| 威胁 | 风险因素 |

|---|---|

行业竞争加剧 |

第一、第二梯队企业向特种电缆领域延伸 |

原材料价格波动 |

铜、铝等大宗商品价格波动影响毛利率 |

宏观经济波动 |

下游电力、基建投资周期性波动 |

技术迭代 |

新材料、新工艺技术替代风险 |

| 评价维度 | 得分(5分制) | 说明 |

|---|---|---|

| 产品技术力 | 4.0 | 特种电缆技术积累深厚,研发投入持续 |

| 市场地位 | 2.5 | 规模较小,但细分领域有竞争力 |

| 盈利能力 | 2.0 | 盈利稳定性较差,需改善 |

| 财务健康 | 4.5 | 资产质量好,债务风险低 |

| 成长潜力 | 3.0 | 行业前景好,但自身突破需努力 |

综合竞争力 |

3.1 |

中等偏上 |

- 业绩波动风险:营收和利润波动较大,投资需关注季度业绩变化

- 估值风险:当前P/E为负,盈利不稳定情况下估值参考意义有限

- 行业竞争风险:面临龙头企业的竞争压力,市场份额拓展存在不确定性

尚纬股份作为国内特种电缆领域的专业厂商,通过聚焦高附加值市场、持续研发投入、积累高端资质等方式形成了

从投资角度看,尚纬股份是一只

[0] 金灵AI金融数据库 - 尚纬股份(603333.SS)公司概况、技术分析与市场数据

[1] 东方财富网 - 尚纬股份核心题材与公司概况 (http://emweb.securities.eastmoney.com/f10_v2/CoreConception.aspx?type=web&code=sh603333)

[2] 腾讯新闻 - 2024年前三季度电缆的低迷依旧,尚纬股份表现如何呢? (https://new.qq.com/rain/a/20241017A04BV100)

[3] 东方财富财富号 - 朝着中国特种电缆行业领军企业进发,尚纬股份依靠哪些优势取胜? (https://caifuhao.eastmoney.com/news/20190819105535164241280)

[4] 前瞻产业研究院 - 中国电线电缆行业竞争格局分析 (https://x.qianzhan.com/xcharts/detail/c6896274a0c6825c.html)

[5] 新浪财经 - 洞察2025:中国电线电缆行业竞争格局 (https://finance.sina.com.cn/roll/2025-04-09/doc-inesptzy6815143.shtml)

[6] 搜狐网 - 尚纬股份涨停揭秘:德邦证券等机构强势买入背后逻辑分析 (https://www.sohu.com/a/899145368_122066678)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。