澜起科技深度报告:AI运力芯片龙头,2025年净利润预增超50%

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于最新的市场数据和行业研究,我为您撰写一份关于澜起科技互连类芯片出货量激增及AI服务器需求前景的深度分析报告。

根据公司2026年1月17日发布的业绩预增公告[1]:

| 指标 | 2025年预测值 | 同比变化 |

|---|---|---|

| 归母净利润 | 21.50-23.50亿元 | +52.29%至+66.46% |

| 扣非净利润 | 19.20-21.20亿元 | +53.81%至+69.83% |

业绩大幅增长的核心驱动因素为

从行业层面分析,AI服务器对存储需求呈现

- 单GPU对应eSSD容量从H100的4TB跃升至Rubin架构的24TB

- 若VR200出货达1400万颗,对应NAND容量需求约336EB

- TrendForce预估2026年全球AI服务器出货量同比有望增长28%以上

澜起科技的互连类芯片(包括内存接口芯片和PCIe Retimer芯片)直接受益于这一产业趋势。公司DDR5内存接口芯片全球市占率达45%以上,处于绝对龙头地位[4]。

根据S&P Global最新报告[5]:

- 2026年云服务商资本支出预计增长近40%,达到近6000亿美元

- 2025年微软、亚马逊、谷歌、Meta和甲骨文总支出已达4370亿美元,同比大幅增长68%

- AI相关支出占全部IT支出的近四分之一

根据KeyBanc资本市场数据[6]:

- 英特尔与AMD在2026年全年的服务器CPU产能已基本售罄

- 为应对供需失衡,服务器CPU价格预计上调10%-15%

- 北美五大超大规模云服务商2026年资本支出将同比大幅上涨40%

AMD预计其人工智能服务器CPU市场将从2025年的约

当前AI需求增长的底层逻辑清晰且可持续:

-

AI从"助手"向"智能体"演进:随着AI从简单的助手演进为能够自主规划并执行复杂任务的AI智能体,对通用计算能力的需求正以前所未有的速度增长[6]

-

HBM与DDR内存需求提升:AI推理在扩大HBM、DRAM需求的同时,也在提高对CPU的要求。当GPU频繁访问DDR内存时,CPU的并发请求需求将增加[7]

-

CPU与GPU比例提升:随着AI应用复杂度提升,单台AI服务器配置的CPU与GPU比例正在优化调整,这直接增加了对内存互连芯片的需求

| 指标 | 2025年 | 2026年(预测) | 同比变化 |

|---|---|---|---|

| 全球AI服务器出货量 | 基准 | +28%以上 | +28% |

| 存储器产业产值 | 2356亿美元 | 5516亿美元 | +134% |

| 服务器CPU市场 | 基准 | 供需紧张持续 | 价格+10-15% |

澜起科技的稀缺性在A股芯片板块中

| 竞争优势 | 具体内容 |

|---|---|

全球仅3家量产能力 |

全球仅澜起、瑞萨、Rambus三家具备量产DDR5内存接口芯片能力,A股仅此一家 |

自主高速SerDes技术 |

自主研发32GT/s高速SerDes技术,PCIe 5.0/6.0 Retimer芯片获头部客户认证 |

第六代津逮CPU |

最高86核心172线程,与英特尔至强6同封装兼容,切入服务器CPU高端赛道 |

JEDEC标准主导权 |

JEDEC核心成员,主导DDR5内存接口芯片国际标准制定 |

澜起科技的产品线完整覆盖AI服务器核心互连场景:

- DDR5 RCD(寄存器时钟驱动器):全球市占率45%+

- DDR5 MDB(数据缓冲器):DDR5第二子代支持8800MT/s,领先竞品6-12个月

- MRCD/MDB:实现12800MT/s的现时行业最高数据速率

- PCIe 5.0/6.0 Retimer芯片:全球市占率10.9%

- CXL MXC芯片:全球首款量产,绑定三星/海力士/美光/英伟达/AMD等头部客户

根据最新财务分析[0][8]:

| 财务指标 | 数值 | 行业对比 |

|---|---|---|

| 净利润率 | 40.31% | 显著高于同行 |

| ROE | 17.31% | 半导体设计板块领先 |

| 毛利率 | 约60%+ | 具备强定价权 |

| 研发费用率 | 20.98% | 近三年复合增长率超40% |

高毛利源于公司

澜起科技2025年股价表现极为亮眼[0]:

| 周期 | 涨幅 |

|---|---|

| 1个月 | +54.37% |

| 3个月 | +33.42% |

| 6个月 | +113.89% |

| 1年 | +162.03% |

| 5年 | +106.93% |

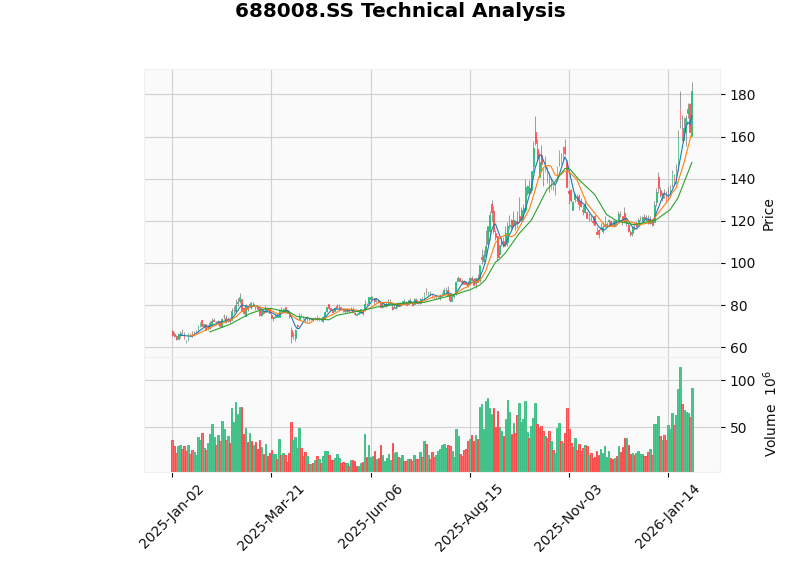

根据技术分析结果[9]:

| 指标 | 数值/状态 | 信号意义 |

|---|---|---|

| 最新收盘价 | $181.85 | - |

| 20日均线 | $147.68 | 价格站上均线 |

| 50日均线 | $130.27 | 中期趋势向上 |

| 200日均线 | $107.12 | 长期趋势向上 |

| MACD | 处于多头区域 | 买入信号 |

| KDJ | K:76.1, D:72.6 | 短期超买但趋势未改 |

| Beta | 0.84 | 相对市场波动较低 |

- 支撑位:$162.03

- 阻力位:$185.88

- 下一目标位:$196.14

技术面显示股价处于

当前估值处于历史较高水平[0]:

- P/E (TTM):99.17倍

- P/B (TTM):16.71倍

- P/S (TTM):40.67倍

高估值反映了市场对公司AI赛道高成长性的预期。考虑到:

- 2025年净利润预增52%-66%

- AI服务器需求持续扩张

- 公司技术壁垒深厚、产品供不应求

当前估值

| 风险类型 | 具体描述 |

|---|---|

估值回调风险 |

当前P/E接近100倍,若业绩增速不及预期,估值可能承压 |

行业周期风险 |

半导体行业具有周期性,AI需求扩张节奏存在不确定性 |

技术迭代风险 |

DDR6等新一代技术研发进度可能影响公司竞争力 |

市场竞争风险 |

瑞萨、Rambus等竞争对手持续追赶 |

国海证券维持澜起科技"买入"评级,认为公司有望受益于AI时代对内存互连芯片需求的增加,或受益于CPU与GPU比例的提升[7]。

| 维度 | 建议 |

|---|---|

短期 |

观望或逢低布局,需消化近期较大涨幅 |

中期 |

持有,关注185美元阻力位突破情况 |

长期 |

战略性配置,AI运力芯片赛道高成长确定性高 |

[0] 金灵API市场数据 (688008.SS实时报价、财务分析、技术分析)

[1] 新浪财经 - “澜起科技2025年净利润预增超五成,AI驱动互连芯片需求旺盛” (https://finance.sina.com.cn/roll/2026-01-17/doc-inhhpwhn0326305.shtml)

[2] 东方财富网 - “存储公司业绩普遍预增 机构预计短缺和涨价会持续” (http://finance.eastmoney.com/a/202601303637410412.html)

[3] 腾讯网 - “AI服务器对存储需求呈现爆发式增长” (https://new.qq.com/rain/a/20260128A044Y400)

[4] 财富号东方财富网 - “澜起科技(688008):A股皇冠上的一颗璀璨明珠” (https://caifuhao.eastmoney.com/news/20260131083700112486700)

[5] 腾讯网 - “AI推动云计算支出激增,2026年将达近6000亿美元” (https://new.qq.com/rain/a/20260126A02DBO00)

[6] 澎湃新闻 - “CPU爆火,但服务器领域还有更大机会” (https://www.thepaper.cn/newsDetail_forward_32490487)

[7] 腾讯网 - “研报掘金丨国海证券:维持澜起科技"买入"评级” (https://new.qq.com/rain/a/20260126A04YW300)

[8] 金灵API财务分析数据

[9] 金灵API技术分析数据

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。