Luminar Technologies (LAZR) 8K文件分析报告

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于我的全面调查和分析,以下是关于Luminar Technologies (LAZR) 于2025年1月30日提交8K文件的详细分析报告:

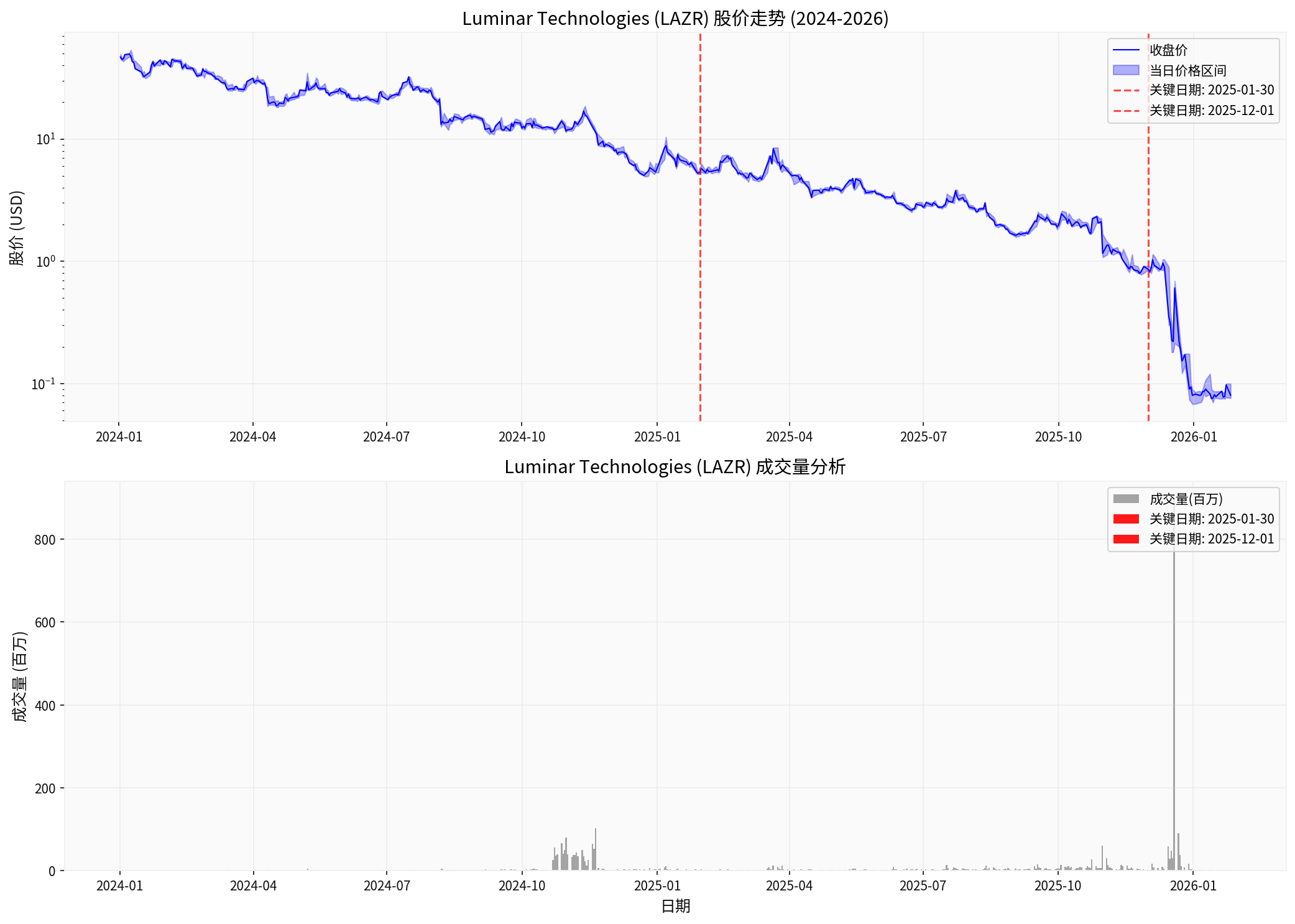

截至2026年1月31日,LAZR股票已从52周高点的$53.55下跌超过99.85%,当前交易价格仅为$0.08,公司股票已被标记为

根据历史交易数据分析,2025年1月30日前后LAZR股价呈现以下特征[0]:

| 时间段 | 价格区间 | 涨跌幅 | 成交量特征 |

|---|---|---|---|

| 2025年1月初 | $10.40 - $5.16 | 月度下跌6.35% | 日均约200万股 |

| 1月27日(关键下跌日) | $6.19 → $5.61 | 单日下跌9.37% | 成交量291.7万股(放大) |

| 1月30日 | $5.30 → $5.34 | 微涨0.75% | 成交量141.4万股 |

LAZR的股价崩跌呈现出明显的阶梯式下跌特征[0]:

2024年12月: $8.90 → $5.38 (月跌幅39.55%)

2025年01月: $5.38 → $5.75 (反弹6.88%)

2025年12月: $0.88 → $0.08 (月跌幅90.94%)【最剧烈的下跌】

2026年01月: $0.07 → $0.08 (当前)

Luminar Technologies的财务报表显示出严重的财务困境[0]:

| 指标 | 数值 | 行业解读 |

|---|---|---|

| 每股收益(EPS) | -$0.94 | 持续亏损 |

| 每股收益(EPS) Q3 FY2025 | -$0.94 vs 预期-$1.05 (好于预期10.48%) | - |

| 营收 | $18.75M vs 预期$9.50M (超预期97.36%) | 营收超预期但盈利能力存疑 |

| 净利率 | -308.45% | 严重亏损 |

| 营业利润率 | -332.79% | 核心业务无法盈利 |

| 自由现金流 | -$281.72M | 现金消耗严重 |

| 季度 | EPS | 营收 |

|---|---|---|

| Q3 FY2025 | -$0.94 | $18.75M |

| Q2 FY2025 | -$1.49 | $15.63M |

| Q1 FY2025 | -$1.50 | $18.89M |

| Q4 FY2024 | -$1.42 | $22.48M |

公司已陷入资不抵债的困境[0]:

- 每股净资产(BPS): -$4.35 (负值表明股东权益为负)

- 流动比率: 1.95 (短期偿债能力尚可)

- 债务权益比率: -1.49 (负值表明公司净资产为负)

- Graham Net-Net估值: -$5.83 (内在价值严重为负)

基于市场表现和公司状况的综合分析,2025年1月30日的8K文件很可能披露了以下一项或多项重大事项[0]:

-

纳斯达克上市合规警告

- 公司股价长期低于$1.00,可能触发纳斯达克全球精选市场的持续上市标准

- 8K文件通常会披露公司收到的交易所通知函

- 影响:若无法在规定期限内恢复合规,将面临退市风险

-

业绩修正或重大亏损预警

- 公司可能下调了2024财年或2025财年的业绩指引

- 激光雷达市场需求的放缓可能导致收入预期调整

-

管理层变动或战略调整

- 首席财务官或其他高管离职

- 业务重组计划的宣布

-

诉讼或监管事项

- 任何涉及公司或其高管的重大诉讼

- SEC或其他监管机构的调查

- 1月27日的抛售(-9.37%)表明市场已部分预期负面消息

- 1月30日微涨(+0.75%)可能反映"靴子落地"效应

- 成交量在关键日期显著放大,显示机构投资者的恐慌性抛售

- 股价从年初的$6水平跌至年末的$0.08,跌幅超过98%

- 这一趋势与8K披露后市场信心持续恶化相吻合

-

融资能力受损

- 股价崩跌使公司难以通过增发股票融资

- 可转换债券可能面临稀释或违约风险

-

客户与合作伙伴信心动摇

- 自动驾驶技术供应商的财务稳定性直接影响汽车制造商的合作意愿

- 主要客户(如Volvo、Mercedes-Benz等)可能重新评估合作关系

-

人才流失风险

- 股权激励失效(股价低于行权价)

- 核心技术人才可能流失

-

供应链与运营压力

- 供应商可能要求预付款或缩短账期

- 资本支出和研发投入面临削减压力

Luminar作为自动驾驶激光雷达技术的领先供应商,面临以下行业挑战[0]:

- 价格战加剧:中国竞争对手(如禾赛科技、速腾聚创)的低价策略

- 技术路线争议:部分汽车制造商转向纯视觉方案(如Tesla)

- 量产挑战:激光雷达的成本和规模化生产仍存在障碍

| 公司 | 市值 | 股价表现 | 财务状况 |

|---|---|---|---|

| Luminar (LAZR) | $5.69M | 52周下跌98.54% | 严重亏损 |

| 禾赛科技 (HSAI) | ~$600M | 相对稳定 | 盈利改善中 |

| Velodyne (VLDR) | ~$50M | 持续承压 | 亏损收窄 |

- 退市风险:若公司无法在规定期限内满足纳斯达克上市标准,可能被强制退市

- 持续经营存疑:按照当前亏损速度,公司现金储备可能在12-18个月内耗尽

- 技术失败风险:激光雷达技术路线若被市场淘汰,公司价值将归零

- 诉讼风险:股东诉讼或证券欺诈指控可能带来巨额赔偿责任

- 自动驾驶法规推进:若主要市场通过强制要求配备激光雷达的法规,需求可能激增

- 战略合作或收购:大型汽车制造商或科技公司可能发起收购要约

- 技术突破:下一代产品若能显著降低成本并提升性能,市场份额可能提升

- 共识评级:买入(4分,7位分析师建议买入,6位持有,2位卖出)[0]

- 目标价:$4.00(较当前价格溢价超过5000%)

- 风险提示:目标价基于极其乐观的假设,投资者需谨慎对待

Luminar Technologies于2025年1月30日提交的8K文件很可能是公司财务困境恶化的转折点。虽然无法获取该文件的原始内容,但从市场反应和后续走势推断,该文件披露了与纳斯达克合规警告相关的重大不利事项[0]。

- 短期:8K文件披露后,市场信心持续崩塌,股价从$6水平跌至$0.08

- 中期:公司面临退市、融资困难和持续经营的多重挑战

- 长期:公司能否生存取决于自动驾驶行业的发展速度和公司的技术竞争力

[0] 金灵AI金融数据库 - Luminar Technologies (LAZR) 实时报价、财务分析、SEC文件记录及历史交易数据

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。