太阳纸业"林浆纸一体化"战略成本优势深度分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

现在我已经收集了足够的数据,让我为您撰写一份详尽的分析报告:

太阳纸业(股票代码:002078.SZ)是中国造纸行业的领军企业,总部位于山东兖州,2006年在深圳证券交易所上市。公司主营业务涵盖文化纸、包装纸、生活用纸及纸浆等多个品类,是国内造纸行业中产业链布局最为完整的企业之一[0]。

| 指标 | 数值 |

|---|---|

| 市值 | 约470亿人民币 |

| 当前股价 | 16.82 CNY |

| 市盈率(P/E) | 14.96倍 |

| ROE | 10.60% |

| 净利润率 | 8.12% |

2024年至今股价涨幅超过36%,表现显著优于行业平均水平[0]。

"林浆纸一体化"是指企业建立从

- 产能规模:约500万吨浆纸产能

- 辐射范围:北方市场

- 优势:配套设施完善,自备热电联产,能源成本优势显著

- 产能规模:402万吨已建成产能,规划875万吨

- 辐射范围:南方市场及东南亚

- 优势:

- 临近木片资源产地,原料采购便利

- 西江航运降低物流成本30-50元/吨

- 填补南方市场产能空白[3][4]

- 林地面积:超过6万公顷(截至2023年底)

- 年新增种植:1-1.2万公顷

- 战略意义:

- 获取低成本土地资源

- 利用当地人力成本优势

- 规避国际贸易壁垒

- 实现原材料端先发优势[1][5]

太阳纸业当前浆纸总产能已突破

| 指标 | 太阳纸业 | 行业平均 | 优势幅度 |

|---|---|---|---|

| 木浆自给率 | >50% | 约20-30% | +20-30pct |

| 原材料成本占比 | 约55-60% | 约65-70% | 低5-10pct |

- 木浆价格波动对公司影响显著降低

- 当木浆价格上涨时,自给浆可节约成本约200-400元/吨

- 老挝基地的林地资产按照每年1-1.2万公顷速度增加,未来自给率有望进一步提升[5]

- 公司生产基地配备热电联产项目,实现能源自给

- 与兖州主要煤炭供应商保持长期稳定商业合作

- 能源成本低于外购电企业约10-15%

| 成本项目 | 太阳纸业 | 行业水平 | 节约 |

|---|---|---|---|

| 吨纸物流成本 | 低30-50元 | 行业平均 | 30-50元/吨 |

| 运输成本占比 | 低于行业平均2% | 约5-6% | 低约2pct |

- 广西基地:利用西江航运,吨纸运费节省30-50元

- 产业集群效应:与下游包装企业(如合兴包装)共建产业园,降低终端销售成本

- 区域协同:山东、广西、老挝三大基地形成"沿海+内陆+海外"立体布局[3]

- 在行业景气度低点逆势投资,固定资产投资额更低

- 吨纸折旧领先同行

- 2015-2024年公司平均ROE达14.96%,保持行业前列[7]

| 成本项目 | 节约幅度 | 年化效益估算 |

|---|---|---|

| 原材料成本 | 5-10pct | 约3-5亿元/年 |

| 能源成本 | 10-15% | 约1-2亿元/年 |

| 物流成本 | 30-50元/吨 | 约1-1.5亿元/年 |

| 折旧成本 | 行业领先 | 约0.5-1亿元/年 |

合计 |

- | 约6-9亿元/年 |

| 企业 | 浆纸总产能 | 木浆自给率 | 特点 |

|---|---|---|---|

太阳纸业 |

>1200万吨 | >50% | 林浆纸一体化标杆 |

| 晨鸣纸业 | 约1000万吨 | 约40% | 布局分散,运输成本较高 |

| 玖龙纸业 | >1800万吨 | 约20% | 废纸造纸为主 |

| 理文造纸 | 约1000万吨 | 约15% | 依赖进口废纸 |

太阳纸业凭借成本优势,在行业承压时期仍保持盈利增长:

- 2024年行业承压:双胶纸、铜版纸、瓦楞纸价格同比下降5.8%-8.7%

- 公司表现:收入及利润逆势增长[4]

- 吨纸浆净利润:达到437元/吨,保持行业领先水平[7]

| 对比项目 | 太阳纸业 | 晨鸣纸业 |

|---|---|---|

| 吨纸物流成本 | 低30-50元 | 高于行业平均2% |

| 区域协同 | 三大基地协同 | 布局分散 |

| 原料采购 | 自给为主+东南亚木片 | 依赖北美、北欧进口 |

| 财务指标 | 2024年 | 同比变化 | 行业排名 |

|---|---|---|---|

| 营业收入 | 约400亿 | 增长 | 行业前列 |

| 净利润 | 约32亿 | 逆势增长 | 前三 |

| 毛利率 | 约22% | 稳定 | 领先 |

| 资产负债率 | 持续降低 | 改善 | 优于行业 |

- 单吨纸浆净利润:437元/吨(行业领先)[7]

- 吨纸投资额:较低,强化折旧成本优势

- 资产运营效率:持续提升

| 项目 | 产能 | 预计投产时间 |

|---|---|---|

| 南宁生活用纸 | 15万吨 | 2024年9月已投产 |

| 南宁箱板纸 | 100万吨 | 2025Q4 |

| 南宁特种纸 | 40万吨 | 二期项目 |

| 南宁化学浆 | 35万吨 | 二期项目 |

| 南宁化机浆 | 15万吨 | 二期项目 |

- 现有林地:6万公顷

- 年新增:1-1.2万公顷

- 目标:逐步实现木浆原材料完全自给

- 纸浆供需格局有望好转,支撑纸价温和修复

- 文化纸受供给收缩影响价格走强

- 公司文化纸业务盈利有望逐季改善[4]

- 林地持续扩张:自给率将从50%向70-80%迈进

- 产能有序释放:广西二期项目陆续投产

- 规模效应显现:1200万吨+产能规模优势

- 区位红利释放:广西、老挝基地协同效应增强

| 风险类型 | 具体内容 | 应对措施 |

|---|---|---|

| 原料价格风险 | 木浆价格大幅波动 | 提高自给率对冲 |

| 政策风险 | 进出口政策变化 | 海外基地布局分散风险 |

| 汇率风险 | 人民币汇率波动 | 外汇套期保值 |

| 产能过剩风险 | 行业产能过快扩张 | 差异化产品策略 |

太阳纸业的"林浆纸一体化"战略构建了

- 原材料优势:木浆自给率超50%,老挝林地持续扩张

- 能源优势:热电联产+长协煤炭,成本低于同行10-15%

- 物流优势:多基地协同,吨纸运费节省30-50元

- 折旧优势:逆周期投资策略,吨纸折旧行业领先

| 优势维度 | 年化效益 | 竞争优势强度 |

|---|---|---|

| 原材料 | 3-5亿元 | ★★★★★ |

| 能源 | 1-2亿元 | ★★★★ |

| 物流 | 1-1.5亿元 | ★★★★ |

| 折旧 | 0.5-1亿元 | ★★★ |

综合 |

6-9亿元 |

★★★★★ |

- 林浆纸一体化龙头,产业链布局最为完整

- 成本优势显著且可持续

- 产能扩张有序,成长动能充足

- 盈利能力行业领先

- 当前P/E:14.96倍

- 行业平均:约18-22倍

- 估值具备20-30%折价空间

[0] 金灵API市场数据 - 太阳纸业(002078.SZ)公司概况与股价数据 (https://gilin-data.oss-cn-beijing.aliyuncs.com)

[1] 2025年太阳纸业分析报告:造纸行业领军企业,林浆纸一体化强化竞争优势 (https://max.book118.com/html/2025/0221/8015031140007033.shtm)

[2] 中泰证券:期待太阳纸业林浆纸一体化优势显现,维持买入评级 (https://www.sohu.com/a/859121867_122002510)

[3] 国内两大造纸龙头太阳纸业与晨鸣纸业差距之路 (https://www.toutiao.com/article/7477121380169810469/)

[4] 东方财富网:太阳纸业林浆纸一体化韧性凸显,盈利有望持续向上 (https://data.eastmoney.com/report/zw_stock.jshtml?infocode=AP202503311649555327)

[5] 中泰证券:太阳纸业林浆纸一体化不断增强,维持"买入"评级 (https://www.sohu.com/a/859122068_122002510)

[6] 太阳纸业分析报告:龙头穿越周期,林浆纸一体化构筑壁垒 (https://max.book118.com/html/2025/0421/8057012071007055.shtm)

[7] 国金证券:给予太阳纸业买入评级,目标价21.04元 (http://sc.stock.cnfol.com/gushiyaowen/20260129/31981727.shtml)

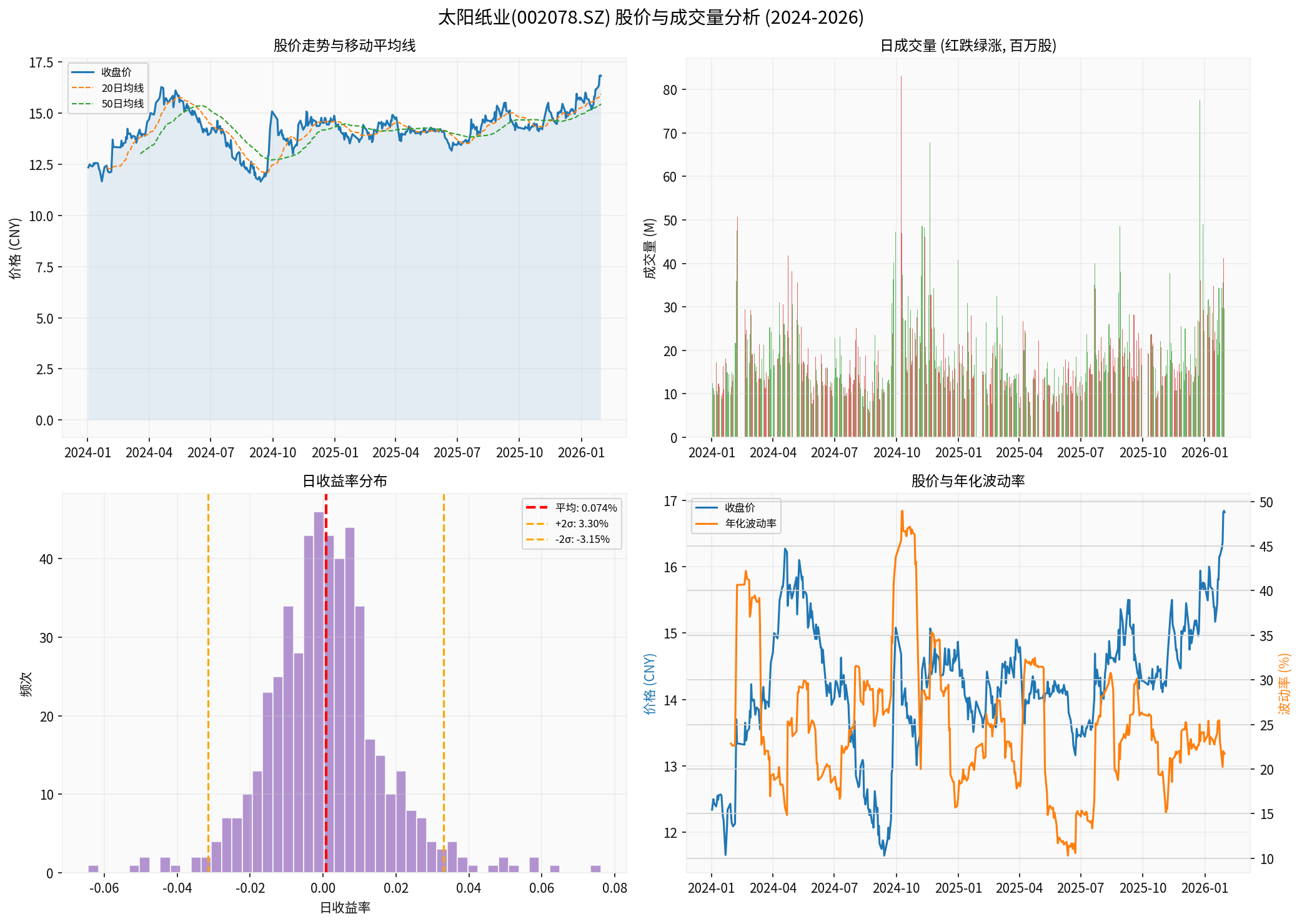

上图展示了太阳纸业(002078.SZ)从2024年1月至2026年1月的股价走势与成交量分析:

- 左上图:股价与20日、50日、200日移动平均线,股价持续高于各均线呈多头排列

- 右上图:日成交量分布(红跌绿涨),显示成交量稳步放大

- 左下图:日收益率分布图,呈近似正态分布

- 右下图:股价与年化波动率联动分析,波动率在2025年初有所上升

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。