现在我将为您提供一份系统全面的深度分析报告。

英伟达暂停对OpenAI千亿美元投资:战略矛盾与产业链影响深度分析

一、事件概述与市场背景

根据最新报道,英伟达原计划向OpenAI投资至多1000亿美元,助力其训练和运行最新人工智能模型。该协议于2025年9月在英伟达圣克拉拉总部宣布,内容包括英伟达为OpenAI搭建至少10吉瓦的算力基础设施,同时投资最多1000亿美元为OpenAI的算力建设提供资金支持。作为协议的一部分,OpenAI承诺向英伟达租赁芯片[1][2]。

然而,因英伟达内部部分人士对该交易提出质疑,相关计划已陷入停滞。OpenAI当时预计谈判将在数周内完成,但时至今日,谈判仍停留在初步阶段,未有任何实质性进展[1]。据部分知情人士透露,目前双方正重新考量合作走向,近期的磋商内容包括在OpenAI本轮融资中进行数百亿美元的股权投资。黄仁勋已私下向行业人士强调,最初的1000亿美元协议不具约束力,且尚未最终敲定[2]。

截至2026年1月30日,英伟达股价收于191.13美元,当前市值为4.65万亿美元,市盈率约47倍。公司在2025年股价累计上涨53.33%,过去五年涨幅高达1343.58%[0]。

二、英伟达面临的战略矛盾分析

2.1 客户与投资者的双重身份冲突

英伟达面临的首要战略矛盾在于其作为OpenAI最大芯片供应商与潜在投资者之间的角色冲突。这一双重身份带来多重利益冲突:

利益输送风险

:作为投资者,英伟达可能获得OpenAI未来技术发展的优先知情权,这可能影响其产品路线图决策的公正性。此外,芯片定价的公允性也难以保证——既要让OpenAI以市场价格购买芯片,又要确保投资回报,逻辑上存在内在矛盾。

竞争情报外泄

:深度投资关系意味着英伟达可能获取OpenAI的模型训练参数、算力需求规划等敏感商业信息。在当前AI芯片市场竞争日趋激烈的环境下,这一信息优势可能引发竞争对手和监管机构的质疑。

定价权博弈

:如果英伟达既是供应商又是股东,可能面临"羊毛出在羊身上"的困境——投资金额的一部分最终可能以芯片销售利润的形式回流,形成事实上的关联交易。

2.2 垂直整合与生态平衡的战略困境

英伟达正处于"垂直整合"与"维护开放生态"的两难抉择之间:

自建算力基础设施的风险

:10吉瓦的算力建设规模相当于一个中型数据中心的体量。如果英伟达自建算力并出租给OpenAI,将从单纯的芯片供应商转型为算力服务提供商,这可能与自身的DGX Cloud业务产生直接竞争。

下游延伸的边界模糊

:英伟达的DGX Cloud业务已经提供AI训练和推理服务。如果大规模投资OpenAI的算力基础设施,将进一步深入云计算服务领域,与微软Azure、亚马逊AWS等云巨头形成更直接的竞争关系。

客户关系复杂化

:当前,Meta、谷歌、微软、亚马逊等科技巨头既是英伟达的大客户,又在自研AI芯片领域展开布局。如果英伟达进一步向算力服务和投资领域延伸,可能加剧这些客户的警惕心理,加速其"去英伟达化"进程。

2.3 资本配置的战略优先序考量

在当前半导体行业资本密集度日益提升的背景下,1000亿美元的投资规模意味着英伟达必须审慎权衡资本配置:

研发投入压力

:英伟达下一代Rubin平台芯片的研发需要大量资本投入,与AMD的MI500系列、Intel的Gaudi 3等竞品的竞争日益激烈。将如此大规模资金投入单一客户的投资项目,可能削弱研发投入强度。

产能扩张的资金需求

:面对台积电先进制程产能的紧张局势,英伟达需要确保芯片供应的稳定性。产能扩张和供应链多元化同样需要巨额资本支持。

股东回报压力

:作为上市公司,英伟达需要平衡投资增长与股东回报。当前公司市盈率约47倍,市场对其业绩增长有较高期望。将资金锁定在长期投资项目中,可能引发机构投资者的疑虑。

2.4 监管审查与反垄断风险

FTC和欧盟审查风险

:英伟达在AI芯片市场的"90%市场份额"已引起监管机构的关注[0]。如果进一步通过投资方式绑定OpenAI,可能触发反垄断审查。

CFIUS审批不确定性

:涉及美国科技公司的重大投资通常需要通过外国投资委员会(CFIUS)的审查。尽管OpenAI是美国公司,但考虑到其国际业务布局,审批过程可能存在不确定性。

出口管制政策的复杂性

:随着美国对华半导体出口管制政策的不断收紧,英伟达在中国的业务受到显著影响(2025财年中国区营收占比仅为5.9%)[0]。投资OpenAI可能使其更深入地卷入地缘政治博弈,增加政策风险。

2.5 客户集中度与议价能力风险

过度依赖OpenAI的风险

:如果英伟达对OpenAI进行大规模股权投资,将进一步加深对单一客户的依赖。当前英伟达数据中心业务营收中,前几大云厂商客户的集中度本就较高。

议价能力反向传导

:作为股东,英伟达在与OpenAI的商业谈判中可能处于更被动的地位。芯片定价、交付周期、技术支持等方面的谈判筹码可能被削弱。

三、对全球AI产业链竞争格局的影响

3.1 AI芯片市场竞争格局重塑

英伟达暂停对OpenAI投资的消息将产生以下市场影响:

AMD获得战略窗口期

:AMD近期宣布与OpenAI达成里程碑式合作协议,将为OpenAI提供先进的AI加速器和系统。这一合作表明,在英伟达犹豫之际,AMD正在积极填补市场空白。AMD的Instinct MI500系列瞄准的正是英伟达Blackwell架构的替代市场[3]。

Broadcom定制芯片的崛起

:根据CNBC报道,Broadcom的定制芯片正在挑战但尚未动摇英伟达的主导地位[4]。Meta、谷歌等公司正在加速定制芯片的部署,这对英伟达的市场份额构成长期威胁。

Intel的复苏努力

:Intel正试图通过Gaudi 3加速器和代工业务重返AI芯片核心赛道。虽然目前落后于英伟达和AMD,但其背后有美国政府的政策支持。

3.2 AI模型公司议价能力的变化

算力供应商多元化趋势

:如果英伟达与OpenAI的投资合作陷入停滞,OpenAI可能被迫寻求更多元化的算力供应商。这将增强其与英伟达、AMD、Intel等芯片厂商的谈判筹码。

自研芯片的加速

:大型AI模型公司可能加速自研芯片的步伐,以降低对英伟达的依赖。谷歌的TPU、亚马逊的Trainium和Inferentia、微软的Maia AI芯片等都是这一趋势的体现。

3.3 云计算格局的演变

云厂商的"去英伟达化"战略

:亚马逊AWS、微软Azure、谷歌云等巨头都在积极发展自有AI芯片,以降低对英伟达的依赖并控制成本。英伟达向算力服务领域的延伸可能加速这一进程。

算力租赁市场格局变化

:如果英伟达的算力投资计划搁置,CoreWeave、Lambda等专业算力租赁公司将获得更多发展空间。

3.4 资本市场的预期调整

估值逻辑的潜在变化

:如果英伟达收回大规模对外投资计划,市场可能重新评估其资本配置策略。当前分析师对英伟达的平均目标价为272美元,较当前股价有42.3%的上涨空间[0]。

投资故事的可能调整

:英伟达需要重新定义其增长叙事。如果不能通过投资锁定大客户订单,其"AI基础设施霸主"的叙事可能需要调整。

四、对技术发展路径的影响

4.1 模型训练规模扩张的放缓风险

算力供给的不确定性

:OpenAI原本计划通过英伟达的10吉瓦算力建设来支撑其下一代模型的训练。投资计划的停滞可能导致算力扩张速度放缓。

训练成本的控制压力

:在算力供给受限的情况下,AI模型公司可能需要更精细地控制模型规模和训练成本,这可能影响技术迭代速度。

4.2 技术路线的可能调整

推理优先的战略转移

:由于训练算力获取难度增加,AI公司可能将更多资源转向推理优化,而非单纯追求模型参数的指数级增长。

效率优化的技术创新

:在算力约束下,模型压缩、稀疏化、量化等效率优化技术可能获得更多研发投入。

4.3 行业合作模式的重构

非排他性合作的强化

:AI芯片公司与AI模型公司之间可能建立更灵活的非排他性合作关系,避免深度绑定带来的战略风险。

开放生态的回归

:开源芯片架构(如RISC-V在AI领域的应用)可能获得更多关注,以降低对单一供应商的依赖。

五、英伟达的技术与市场地位评估

5.1 当前市场地位

根据最新数据,英伟达在GPU市场仍保持约90%的市场份额,数据中心业务占总营收的87.9%(2025财年Q2数据)。公司2025财年Q3营收达到570.1亿美元,同比增长122%[0]。

5.2 技术竞争优势

架构迭代领先

:英伟达的Blackwell架构和即将推出的Rubin架构在性能和效率上保持领先。其下一代Vera Rubin平台NVL72芯片内存带宽达22.2TB/s,显著超越竞争对手[3]。

CUDA生态护城河

:英伟达的CUDA软件平台已形成强大的生态效应,开发者粘性极高,这是其最重要的竞争壁垒之一。

网络业务的高速增长

:英伟达的网络业务营收在上一季度同比增长162%,达82亿美元,增速超过计算业务的56%[0]。

5.3 财务健康状况

| 财务指标 |

数值 |

评价 |

| 净利润率 |

53.01% |

极强 |

| 毛利率 |

约75% |

行业领先 |

| 流动比率 |

4.47 |

财务稳健 |

| ROE |

1.04% |

适中(因权益扩张) |

公司财务状况总体健康,盈利能力极强,流动性充足。但净资产收益率(ROE)偏低,主要原因是近年来通过增发股票进行了大规模融资[0]。

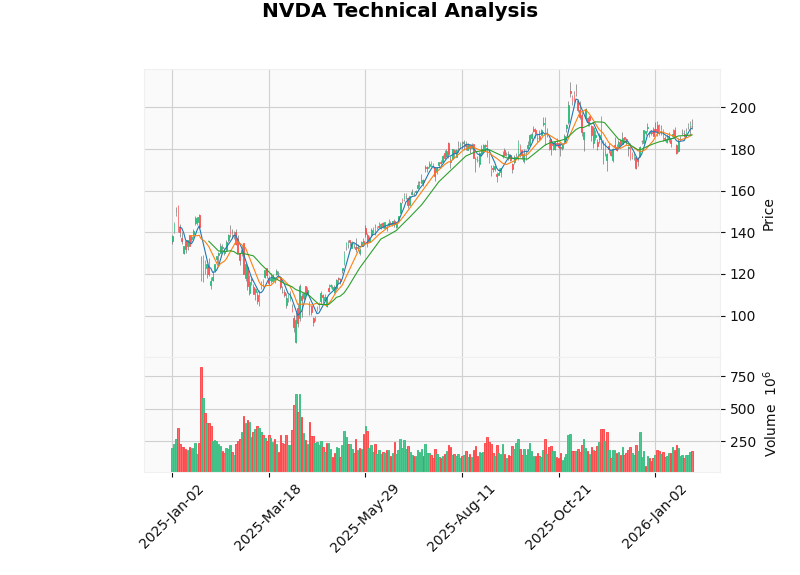

5.4 技术分析信号

根据技术分析结果,英伟达当前处于待确认的上涨趋势中:

趋势状态

:UPTREND(待确认)买入信号

:1月21日触发买入信号关键阻力位

:194.49美元关键支撑位

:187.03美元KDJ指标

:K:81.5, D:72.5, J:99.3,显示超买警告MACD

:无交叉信号,呈看涨态势[0]

六、情景分析与未来展望

6.1 基准情景:谈判重启但规模缩减

双方可能重启谈判,但投资规模从1000亿美元缩减至数百亿美元。这一结果将:

- 缓解英伟达的资本配置压力

- 维持与OpenAI的合作关系

- 对股价影响中性偏正面

6.2 乐观情景:投资计划取消,战略合作转型

双方可能彻底取消股权投资计划,转而在芯片供应、联合研发等领域建立更灵活的合作关系。这一结果将:

- 消除内部利益冲突

- 强化而非弱化供应商关系

- 对股价影响正面

6.3 悲观情景:关系恶化,转向竞争对手

如果谈判完全破裂,OpenAI可能全面转向AMD、Intel或其他芯片供应商。这一结果将:

- 对英伟达的营收增长产生压力

- 加速AI芯片市场的竞争格局重塑

- 对股价产生负面影响

6.4 行业层面的长期展望

AI芯片市场仍将高速增长

:台积电预计AI芯片营收将保持50%以上的高速增长直至2029年,Ark Invest预测数据中心资本支出到2030年将增至约1.4万亿美元[0]。

竞争格局将趋于多元

:虽然英伟达仍将保持领先地位,但AMD、Intel、Broadcom以及各大云厂商的自研芯片将逐步侵蚀其市场份额。

算力供给将更分散

:专业化算力租赁公司、云厂商自建算力、边缘计算等多元供给渠道将降低市场集中度。

七、投资建议与风险提示

7.1 短期关注要点

即将发布的财报

:英伟达将于2026年2月25日发布2026财年Q4财报,市场预期每股收益1.52美元,营收655.5亿美元[0]。

投资谈判进展

:需密切关注英伟达与OpenAI谈判的最新进展,以及AMD与OpenAI合作的细节。

技术指标信号

:关注股价能否突破194.49美元阻力位,以及KDJ指标超买状态的演变。

7.2 长期投资逻辑

AI基础设施的持续增长

:尽管存在短期不确定性,AI基础设施的长期增长逻辑未变。

技术领先优势的维持

:英伟达在架构迭代、CUDA生态、网络业务等方面的优势短期内难以被复制。

合理的估值水平

:当前约47倍的市盈率相对于其成长性而言仍具有吸引力,分析师平均目标价为272美元[0]。

7.3 风险因素

谈判结果的不确定性

:投资计划的最终走向仍不确定竞争加剧

:AMD、Intel、Broadcom的持续追赶宏观经济不确定性

:利率环境、芯片周期等因素的影响监管风险

:反垄断审查、出口管制政策的变化技术替代风险

:新型计算架构(如光子计算、量子计算)的潜在颠覆

结论

英伟达暂停对OpenAI千亿美元投资计划的决定,折射出AI芯片巨头在高速增长期所面临的深层战略矛盾。这些矛盾包括客户与投资者角色的冲突、垂直整合与生态平衡的抉择、资本配置的优先序考量、监管风险的评估以及客户集中度的管理等。

从产业链角度看,这一事件将加速AI芯片市场的多元化竞争格局。AMD、Intel、Broadcom以及云厂商的自研芯片将获得更多发展空间,OpenAI等AI模型公司也将获得更强的议价能力。从技术发展路径看,算力供给的不确定性可能促使行业更关注效率优化和技术创新,而非单纯追求规模扩张。

对于英伟达而言,当前最重要的或许是在维护与客户关系和追求增长之间找到平衡点。凭借其技术领先优势、强大的CUDA生态和稳健的财务状况,英伟达仍有望在AI芯片浪潮中保持核心地位,但需要以更审慎的战略眼光应对日益复杂的竞争环境。

参考文献

[1] 新浪财经 - “知情人士:英伟达与OpenAI千亿美元合作协议陷入停滞” (https://finance.sina.com.cn/stock/usstock/c/2026-01-31/doc-inhkeaqr2981421.shtml)

[2] 新浪财经 - “OpenAI与英伟达价值1000亿美元的巨额交易被搁置” (https://finance.sina.com.cn/stock/usstock/c/2026-01-31/doc-inhkeaqm9549124.shtml)

[3] 维库电子市场网 - “英伟达反击AMD:下一代Rubin芯片带宽飙升至22.2TB/s” (https://product.dzsc.com/)

[4] CNBC - “Buzz about Broadcom’s custom chips is testing, but not breaking Nvidia’s dominance” (https://www.cnbc.com/2026/01/30/popularity-of-broadcoms-custom-chips-is-testing-but-not-breaking-nvidias-dominance-.html)

[0] 金灵AI金融数据库 - 英伟达实时报价、技术分析与财务数据