普冉股份(688766.SS)估值分析报告

#valuation #semiconductor #chip #memory_chip #tech #a_shares #growth_stocks #risk_warning

消极

A股市场

2026年2月1日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

688766

--

688766

--

688766.SS

--

688766.SS

--

基于获取的全面数据,我现在为您提供普冉股份估值的深度分析报告。

普冉股份(688766.SS)估值分析报告

一、公司概况

普冉股份是科创板上市公司,主营业务为

非易失性存储器芯片(NOR Flash)及衍生芯片

的设计与销售。公司近期通过收购珠海诺亚长天存储技术有限公司51%股权,进一步拓展了存储芯片业务版图。[1]

二、股价表现与估值现状

2.1 极端涨幅令人瞩目

| 时间维度 | 涨幅 |

|---|---|

| 年内(YTD) | +100.46% |

| 近1个月 | +140.55% |

| 近6个月 | +337.83% |

| 近1年 | +288.87% |

| 近3年 | +413.85% |

截至2026年1月31日收盘价:306.00美元

,接近52周高点(314.94美元)。[0]

2.2 估值指标处于极端水平

| 估值指标 | 数值 | 行业对比 |

|---|---|---|

| P/E(市盈率) | 357.52倍 |

极高 |

| P/B(市净率) | 19.93倍 |

偏高 |

| P/S(市销率) | 24.22倍 |

偏高 |

| EV/OCF | 306.78倍 | 极高 |

当前估值水平显著偏离正常区间,即便是对于成长型半导体公司而言也显得过高。[0]

三、DCF内在价值分析

通过三种情景的DCF模型测算,公司内在价值与当前股价存在

巨大背离

:[0]

| 情景 | 内在价值 | 与现价偏差 |

|---|---|---|

保守情景 |

$37.97 | -87.6% |

中性情景 |

$45.58 | -85.1% |

乐观情景 |

$57.64 | -81.2% |

加权平均 |

$47.06 | -84.6% |

关键假设:

- 中性情景假设:营收增长25.9%,EBITDA利润率8.8%,终端增长率2.5%

- WACC(加权平均资本成本):14.9%

- Beta系数:1.48(高波动性)

结论:当前股价306美元比DCF估值高出约6倍,存在严重的估值泡沫风险。

四、财务基本面分析

4.1 盈利能力承压

| 指标 | 数值 | 评价 |

|---|---|---|

| ROE(净资产收益率) | 5.65% | 偏低 |

| 净利润率 | 6.77% | 一般 |

| 营业利润率 | 5.15% | 偏低 |

| EPS(TTM) | $0.92 | — |

4.2 2025年业绩预警

根据公司2026年1月26日公告:[1]

- 归母净利润:预计约2.05亿元,同比下降29.89%

- 扣非净利润:预计约1.7亿元,同比下降36.87%

业绩下滑主因:

- 费用增加:研发、管理及销售费用同比增加约9,000万元(人才激励投入加大)[1]

- 资产减值:存货周转率下降,确认减值损失同比增加约6,300万元[1]

- 研发投入加大以维持竞争优势

4.3 现金流状况堪忧

- 最新年度自由现金流:-1.83亿美元(负值)[0]

- 经营性现金流与估值倍数(EV/OCF)高达306倍,表明市场定价并未基于现金流支撑

4.4 财务健康评级

| 维度 | 评级 |

|---|---|

| 财务态度 | 激进(低折旧/资本支出比)[0] |

| 债务风险 | 低风险[0] |

| 流动性 | 较强(流动比率5.91,速动比率3.81)[0] |

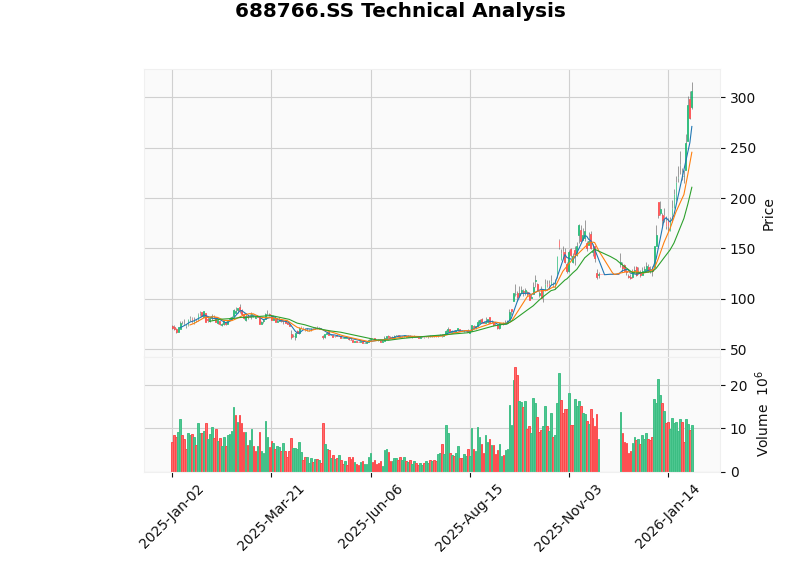

五、技术分析

5.1 趋势判断

| 指标 | 状态 | 信号 |

|---|---|---|

| 趋势类型 | 上升趋势 | 待确认 |

| MACD | 牛市交叉 | 偏多 |

| KDJ | K:85.6, D:83.0, J:91.0 | 超买警告 |

| RSI | 超买区域 | 风险警示 |

关键价格位:

- 支撑位:$245.35

- 阻力位:$314.94

- 下一目标:$335.77

技术指标显示股价已进入

超买区域

,短期回调风险较高。[0]

六、风险因素

6.1 公司层面风险

- 估值脱离基本面:P/E达357倍,DCF模型显示股价高估超过80%

- 盈利能力下滑:2025年净利润预降近30%

- 现金流为负:自由现金流持续流出

- 市场份额有限:NOR Flash市场规模相对较小[1]

6.2 行业层面风险

- 存储行业周期:存储芯片价格已处于历史高位,回调风险累积[2]

- 竞争加剧:国际巨头与国内同行双重竞争压力

- AI投资可持续性:市场对AI驱动的存储需求增长预期可能过于乐观[1]

七、估值合理性结论

核心判断:

当前估值严重偏高,存在显著泡沫风险

| 分析维度 | 结论 |

|---|---|

绝对估值 |

DCF模型显示内在价值仅$38-$58,当前股价306美元严重偏离 |

相对估值 |

P/E 357倍、P/B 20倍远超行业合理区间 |

基本面支撑 |

净利润下滑、现金流为负,业绩无法匹配高估值 |

技术面 |

超买区域,短期回调风险高 |

投资建议:

- 回避追高:当前股价已极度透支未来增长预期

- 等待回调:若股价回落至$100以下,可重新评估基本面变化

- 关注风险:密切跟踪存储行业周期变化及公司盈利能力改善情况

参考文献

[0] 金灵API数据(公司概况、财务分析、DCF估值、技术分析)

[1] 腾讯网 - “普冉股份2025年净利预减至约2.05亿元” (https://new.qq.com/rain/a/20260126A05KGK00)

[2] 腾讯网 - “普冉股份:当前存储价格已处于历史高位” (https://new.qq.com/rain/a/20260128A06VGX00)

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

688766

--

688766

--

688766.SS

--

688766.SS

--