亚光科技军工电子业务竞争力分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

根据收集到的数据,我来为您全面分析

亚光科技集团股份有限公司成立于2003年,2010年在深交所上市,是湖南省沅江市游艇工业园的重点企业。公司主营业务涵盖

公司定位为

根据最新财务数据,公司面临较大的经营压力:

| 财务指标 | 数值 | 评价 |

|---|---|---|

| 2025年预计净亏损 | 11-13亿元 | 显著亏损 |

| 2025年前三季度营收 | 6.67亿元(同比下降8.64%) | 收入下滑 |

| 归母净利润 | -9888万元(同比下降20.42%) | 持续亏损 |

| 毛利率 | 21.22% | 盈利能力偏弱 |

| 负债率 | 66.1% | 负债水平较高 |

- 审价降价影响:主要子公司成都亚光电子股份有限公司受部分客户审价、降价影响[4]

- 资金紧张:阶段性资金紧张导致产品交付延期[4]

- 行业周期:军工电子行业整体面临订单和价格压力

军工电子产品收入占比约80%,体现了公司对军工赛道的深度聚焦[1][2]。公司部分产品很早就应用于航天通信领域,在卫星相关零配件生产方面积累了多年经验[5]。

公司秉持"技术立企、创新驱动"的战略方针,在自主可控领域取得阶段性成果[6]。主要产品包括:

- 微波电子元器件

- 雷达配套产品

- 卫星通信组件

- 导航设备

产品覆盖航空、航天、航海三大领域,应用场景包括:

- 导弹精确制导系统

- 卫星通信

- 电子对抗

- 船舶装备

与四创电子等央企相比,亚光科技在资源获取和政策支持方面处于相对劣势。四创电子实控人为中国电子科技集团,建有国家气象雷达生产基地,拥有雷达行业唯一一家908工程集成电路产品设计开发中心[7]。

同行业上市公司包括:

- 天箭科技(002977):专注于高波段、大功率固态微波前端研发

- 雷电微力:同样从事军工电子元器件业务

- 北摩高科:2025年净利润预增超12倍,业绩表现亮眼[8]

公司处于持续亏损状态,ROE为-61.25%,净利率为-104.57%,经营效率亟待改善。

| 公司名称 | 股票代码 | 竞争优势 | 劣势 |

|---|---|---|---|

亚光科技 |

300123.SZ | 业务聚焦三航领域,应用广泛 | 民营企业,资金紧张 |

四创电子 |

600990.SH | 央企背景,技术领先 | 业务多元化 |

天箭科技 |

002977.SZ | 专注微波固态功率放大器 | 规模相对较小 |

雷电微力 |

301050.SZ | 军民融合发展 | 信息有限 |

从行业格局看,军工电子板块呈现"冷热不均"态势。2025年业绩预告显示,

| 指标 | 数值 |

|---|---|

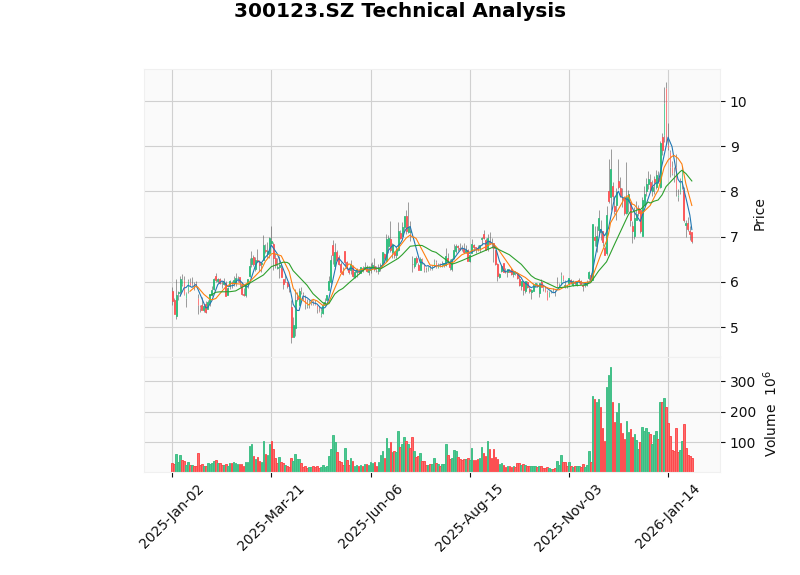

| 当前价格 | 6.90元 |

| 52周范围 | 4.31-9.96元 |

| 20日均线 | 8.23元 |

| 50日均线 | 7.87元 |

| 200日均线 | 6.68元 |

- 趋势判断:横盘整理,无明确方向[9]

- MACD:无交叉信号,偏空[9]

- KDJ:K值8.1,显示超卖机会[9]

- RSI:超卖区域[9]

- Beta值:0.12,与大盘关联度较低[9]

股价近期连续3天下跌,累计跌幅15.65%,显示市场对公司业绩担忧[10]。

| 评估维度 | 评分(5分制) | 说明 |

|---|---|---|

业务聚焦度 |

4.0 | 军工业务占比80%,聚焦度高 |

技术实力 |

3.5 | 有一定技术积累,但非行业领先 |

市场地位 |

3.0 | 民企背景,规模中等 |

盈利能力 |

1.0 | 持续亏损,财务压力大 |

成长性 |

2.0 | 行业景气度分化,订单承压 |

资金实力 |

2.0 | 负债率66.1%,资金紧张 |

- 业绩持续亏损风险:2025年预计净亏损11-13亿元

- 行业竞争加剧:同业央企和民企竞争激烈

- 资金链风险:负债率较高,阶段性资金紧张

- 订单交付风险:资金紧张导致产品交付延期

[1] 同花顺财经 - 亚光科技:军工电子产品是公司的核心业务,收入占比约80% (http://yuanchuang.10jqka.com.cn/20260106/c673795581.shtml)

[2] 搜狐 - 亚光科技:主营业务涵盖军工电子与智能船艇两大板块 (https://www.sohu.com/a/973220902_115377)

[3] 证券之星 - 亚光科技(300123)1月26日主力资金净卖出1.40亿元 (https://stock.stockstar.com/RB2026012600020075.shtml)

[4] 腾讯网 - 亚光科技(300123.SZ):预计2025年净亏损11亿元-13亿元 (https://new.qq.com/rain/a/20260123A08L4H00)

[5] 证券之星 - 亚光科技:公司部分产品很早就应用于航天通信 (https://stock.stockstar.com/RB2026013000017689.shtml)

[6] 亚光科技集团官网 - 智能船艇 微波电子丨三航系统解决方案服务配套商 (http://www.ygkjgroup.com/)

[7] 搜狐 - 四创电子跌0.99%,成交额2.45亿元 (https://www.sohu.com/a/981010244_122014422)

[8] 新浪财经 - 商业航天概念股业绩"冷热不均" (https://finance.sina.com.cn/tech/roll/2026-01-31/doc-inhkfeae9612853.shtml)

[9] 金灵API技术分析数据

[10] 搜狐 - 亚光科技股价连续3天下跌累计跌幅15.65% (https://www.sohu.com/a/981003949_122014422)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。