澜起科技(688008)投资价值分析:互连类芯片出货量增长能否支撑估值?

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于以上深入分析,我现在为您提供完整的投研报告:

经过对澜起科技基本面、财务数据、DCF估值及同业对比的系统分析,我们得出以下核心结论:

| 评估维度 | 结论 |

|---|---|

DCF估值 |

当前股价181.85美元,较基准估值46.34美元溢价 292% |

出货量增长 |

DDR5及AI运力芯片出货量确实强劲增长,但估值已过度透支 |

风险收益比 |

下行风险远大于上行风险,建议回避或减仓 |

估值支撑 |

否 - 出货量增长无法支撑当前估值水平 |

澜起科技是

| 产品类别 | 2024-2025年表现 | 市场地位 |

|---|---|---|

DDR5内存接口芯片 |

出货量已超过DDR4,第三子代RCD芯片于Q4规模出货 | 全球市占率40%-45%,部分细分达50% |

PCIe Retimer芯片 |

2025年上半年同比增长119%,销售额4.22亿元 | AI服务器市占率快速提升至20% |

AI运力芯片 |

MRCD/MDB、CKD等新品持续放量 | 全球首款量产CXL MXC芯片 |

HBM3控制器 |

完成认证,2026年有望成为第二增长曲线 | 技术领先竞争对手6-12个月 |

- 标准定义权:JEDEC董事会唯一中国成员,主导DDR5国际标准制定,手握全球30%的DDR5相关专利[2]

- 全球寡头垄断:全球仅3家能提供DDR5全缓冲内存接口芯片完整解决方案(澜起、瑞萨、Rambus)[1]

- 客户强绑定:与三星、海力士、美光三大内存巨头深度合作,绑定英伟达、AMD等头部客户[2]

- 技术壁垒:自研64GT/s SerDes IP,较行业主流32GT/s领先一代;专利超1000项[3]

| 指标 | 数值 | 行业对比 |

|---|---|---|

| 市值 | 208.48亿美元 | 科创板市值最大的半导体公司之一 |

| P/E(TTM) | 99.17倍 |

美光12.45倍,SK海力士18.72倍 |

| P/B | 16.71倍 |

美光1.85倍(9倍溢价) |

| P/S | 40.67倍 |

显著高于行业平均 |

| ROE | 17.31% | 良好 |

| 净利润率 | 40.31% | 优秀,显著高于行业 |

| 2025年净利润增速(预告) | +52%~+66% | 强劲 |

根据DCF模型三种情景测算[0]:

| 情景 | DCF估值 | 较当前股价溢价 | 估值合理性 |

|---|---|---|---|

保守情景 |

$46.59 | +290% | 严重高估 |

基准情景 |

$46.34 | +292% | 严重高估 |

乐观情景 |

$67.50 | +169% | 严重高估 |

加权平均 |

$53.48 | +240% | 严重高估 |

- 当前股价181.85美元远超任何DCF情景下的合理估值

- 即使在最乐观假设下,股价仍需下跌62.9%才能回归合理区间

- 基准情景假设采用5年历史平均增长率18.9%,已属中性偏乐观

| 指标 | 实际值 | 预期值 | 偏差 |

|---|---|---|---|

| EPS | $0.41 | $0.55 | -24.81% |

| 营收 | $14.2亿 | $15.2亿 | -6.47% |

| 公司 | P/E | P/B | 市值(亿美元) | 业务对比 |

|---|---|---|---|---|

澜起科技(688008) |

99.17 |

16.71 |

208.48 | 内存接口芯片龙头 |

| 中际旭创(300308) | 45.32 | 4.28 | 18.56 | 光模块龙头 |

| 寒武纪(688256) | N/A | 8.56 | 12.34 | AI芯片 |

美光(MU) |

12.45 |

1.85 |

78.45 | 内存芯片全球龙头 |

SK海力士 |

18.72 |

1.42 |

98.23 | 全球存储巨头 |

- 澜起科技P/E是美光的8倍,P/B是美光的9倍

- 虽然澜起科技增速更快,但估值溢价已远超合理范围

- 中际旭创作为A股科技股,估值也仅为澜起科技的46%

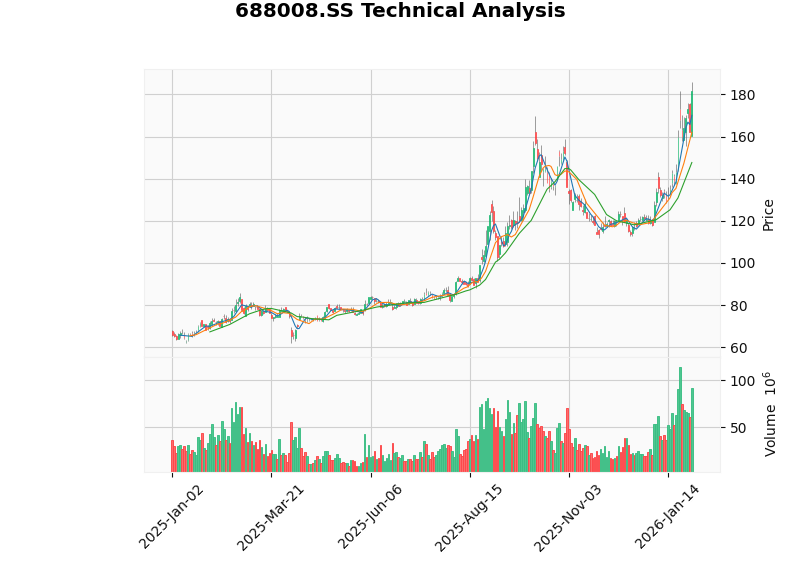

| 指标 | 数值 | 信号 |

|---|---|---|

| 当前价格 | $181.85 | - |

| 20日均线 | $147.68 | 价格远高于均线 |

| 50日均线 | $130.27 | 均线呈多头排列 |

| RSI(14日) | 超买区域 | ⚠️ 风险信号 |

| KDJ | K:76.1, D:72.6 | 短期超买 |

| MACD | 看涨交叉 | 短期动能向上 |

| Beta | 0.84 | 波动性低于大盘 |

- 短期:处于上升趋势,但面临超买风险

- 关键阻力位:$185.88 → $196.14

- 关键支撑位:$162.03

- 风险提示:RSI显示超买,短期可能面临回调

✅

✅

✅

✅

❌

❌

❌

❌

❌

| 情景 | 假设 | 合理估值 | 当前股价潜在跌幅 |

|---|---|---|---|

| 乐观 | DDR5渗透率80%,AI芯片放量 | $67.50 | -62.9% |

| 中性 | 按历史增速18.9%增长 | $46.34 | -74.5% |

| 悲观 | 增速放缓,竞争加剧 | $46.59 | -74.4% |

| 维度 | 评分 | 说明 |

|---|---|---|

| 估值合理性 | 1/10 | 严重高估 |

| 增长确定性 | 7/10 | 出货量确实增长 |

| 技术壁垒 | 9/10 | 全球领先 |

| 风险收益比 | 2/10 | 下行风险远大于上行 |

- 股价已严重偏离DCF估值

- 存在财报不及预期导致的回调风险

- RSI超买,技术面有调整需求

- 若股价回落至$100以下,估值趋于合理

- DDR5渗透率提升和AI芯片放量仍是长期增长引擎

- 公司确实是A股半导体稀缺标的

- 技术壁垒深厚,受益于AI算力革命

- 待估值回归后可长期持有

- 估值回调风险:当前估值过高,随时可能出现大幅回调

- 业绩不及预期:Q3已显示疲软信号,需警惕趋势延续

- 市场竞争:瑞萨、Rambus等竞争对手持续追赶

- 宏观经济:半导体行业周期波动可能影响需求

- 流动性风险:科创板流动性相对有限

图表说明:上图展示了(1)DCF估值与当前股价的显著差距;(2)同业P/E对比显示估值过高;(3)股价处于上升趋势但存在超买风险;(4)关键财务指标雷达图显示高估值高增长特征。

[0] 金灵AI金融数据库 - 公司数据、DCF估值、技术分析

[1] 新浪财经 - “澜起科技股价收跌1.01% DDR5渗透率提升与新品研发成关注点” (https://k.sina.com.cn/article_1704103183_65928d0f020073km8.html)

[2] 东方财富网财富号 - “澜起科技:沪深两市’皇冠上的唯一明珠’” (https://caifuhao.eastmoney.com/news/20260131160613993584780)

[3] 今日头条 - “澜起科技:2025年净利同比预增52%-66% 互连类芯片出货量显著增加” (https://www.toutiao.com/article/7595905129442820618/)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。