北摩高科军工产品交付节奏显著改善分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

根据收集到的资料,我将为您的投资分析提供全面解答。

北摩高科作为国内航空起降系统龙头,其军工产品交付节奏在2025年实现了

| 指标 | 2025年数据 | 同比变化 | 说明 |

|---|---|---|---|

| 归母净利润 | 1.9-2.2亿元 | +1076%至+1262% | 业绩预增超10倍 |

| 扣非净利润 | - | 最高+32.95倍 | 主业盈利能力大幅修复 |

| Q4单季净利润 | 0.62-0.92亿元 | 扭亏为盈(2024年同期亏损6710万元) | 季度盈利创两年新高 |

公司明确表示:“

- 2024年:受行业性因素影响,军工产业链交付节奏整体放缓,北摩高科业绩承压

- 2025年:前期积压订单"密集释放",形成"前低后高、末端放量"的交付脉冲[3]

- Q4表现尤为突出:单季盈利0.62-0.92亿元,不仅补齐了2024年行业调整的业绩深坑,更刷新了近两年单季盈利纪录[4]

| 改善指标 | 变化情况 |

|---|---|

| 信用减值损失 | 较去年同期减少 |

| 回款速度 | 加快,应收账款周转压力缓解 |

| 现金流 | 传导改善 |

- 军工装备换装周期进入加速阶段,刚性需求释放[5]

- 2025年新增军贸订单超3亿元

- "一带一路"安全合作项目直接锁定起落架系统供应

北摩高科的交付改善并非孤立现象,而是

公司完成19.7亿元定向增发,用于起降系统产能扩建与民航大飞机适航保障,为后续交付能力提升奠定基础[3]。

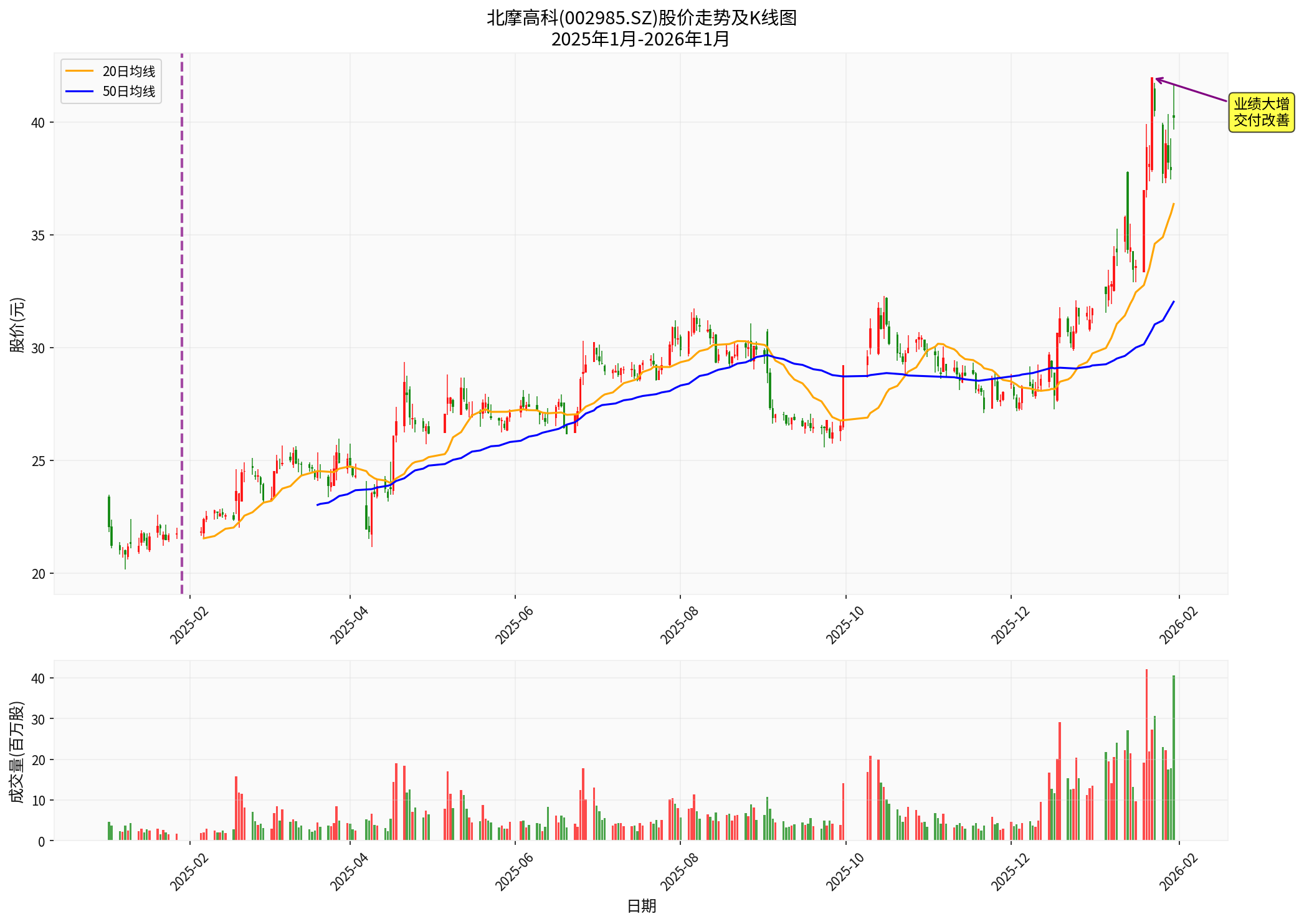

从股价走势可以看出:

- 2025年1月-2026年1月,北摩高科股价从约17元涨至40元左右,涨幅超过130%

- 2025年1月29日业绩预告发布后,股价持续走强,市场对公司交付改善和业绩反转给予积极定价

| 业务领域 | 增长亮点 | 潜在市场空间 |

|---|---|---|

军品业务 |

装备换装持续、军贸订单突破 | 订单饱满,刚需稳定 |

民航业务 |

获A330等6个机型PMA认证,祥鹏航空订单占比超40%,2025年民航订单1.2亿元 | 持续增长 |

C919配套 |

已完成起落架首轮技术评审,单架价值800万元 | 按商飞2027年150架交付目标,潜在订单超12亿元 |

- ✅ 交付常态化:按要求完成产品交付,前期积压订单密集释放

- ✅ 业绩V型反转:2025年净利润预增超10倍,Q4单季盈利创两年新高

- ✅ 财务质量提升:信用减值减少,回款加快,现金流改善

- ✅ 订单持续饱满:军贸订单突破+民航订单增长+C919配套潜力巨大

随着军工装备换装周期持续、民航业务放量以及C919配套落地,北摩高科有望从单一军品供应商向航空起降系统集成商转型,

[1] 同花顺财经 - “北摩高科、福田汽车净利预增’破千’” (http://stock.10jqka.com.cn/20260129/c674413554.shtml)

[2] 证券之星 - “北摩高科最新公告:2025年净利润同比预增1076%-1262%” (https://stock.stockstar.com/RB2026012900029959.shtml)

[3] 太平洋财富网 - “穿越’交付谷底’:北摩高科2025年净利预增10倍背后的行业共振” (http://www.pcfortune.com.cn/news/yuanchuang/2026/0130/230690.html)

[4] 今日头条 - “北摩高科2025年净利预增超10倍” (https://www.toutiao.com/article/7601050816333546027/)

[5] 财富号东方财富网 - “军工隐形冠军!净利暴增1261.87%!” (https://caifuhao.eastmoney.com/news/20260129230543394215940)

[6] 金灵AI API数据 - 北摩高科(002985.SZ)股价及财务数据

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。