小鹏汽车月交付量波动对中国造车新势力投资价值的启示

#electric_vehicles #china_auto_industry #delivery_data #earnings_analysis #stock_analysis #investment_strategy #tech_automotive

混合

A股市场

2026年2月1日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

XPEV

--

XPEV

--

LI

--

LI

--

NIO

--

NIO

--

现在让我基于获取的数据为您提供全面的投资分析报告。

小鹏汽车月交付量波动对中国造车新势力投资价值的启示

一、小鹏汽车2026年1月交付量数据分析

根据最新数据,小鹏汽车2026年1月交付新车20,011台[0]。这一数据需要从以下维度进行解读:

季节性因素影响显著

- 1月份交付量通常受到春节假期影响,工作日减少导致交付节奏放缓

- 与2025年12月相比存在正常回落,符合行业季节性规律

- 同比增长33%的数据表明其市场拓展能力仍在增强[0]

交付量波动的投资启示

| 观察维度 | 解读 | 投资影响 |

|---|---|---|

| 绝对值 | 20,011台处于行业中上游水平 | 产能利用率维持健康 |

| 趋势性 | 同比增长显著 | 市场份额稳步提升 |

| 波动性 | 季节性正常波动 | 不改长期增长逻辑 |

二、小鹏汽车(XPEV)财务与股价表现

当前市场表现[0]

- 股价: $17.98,距52周高点$28.23下跌36.31%,距52周低点$14.76上涨21.82%

- 市值: $170.8亿美元

- Beta系数: 1.13(相对于SPY),波动性高于大盘

季度业绩趋势分析[0]

| 季度 | 营收(亿美元) | EPS(美元) | 净利润率 | 趋势解读 |

|---|---|---|---|---|

| Q4 2024 | 22.1 | -0.19 | -8.6% | 亏损高峰 |

| Q1 2025 | 21.7 | -0.10 | -4.6% | 显著改善 |

| Q2 2025 | 25.5 | -0.07 | -2.7% | 持续优化 |

| Q3 2025 | 28.6 | -0.06 | -2.1% | 接近盈亏平衡 |

关键财务指标解读[0]

- P/E: -28.54倍(亏损企业,尚未盈利)

- P/B: 2.03倍,估值处于合理区间

- ROE: -9.33%(亏损导致净资产收益率承压)

- Current Ratio: 1.12,流动性保持健康

业绩改善趋势明确

从数据可以看出,小鹏汽车呈现出"

亏损持续收窄、营收稳步增长

"的积极态势。每股亏损从2024年四季度的-0.19美元收窄至2025年三季度的-0.06美元,降幅达68%,表明其降本增效措施正在发挥作用。

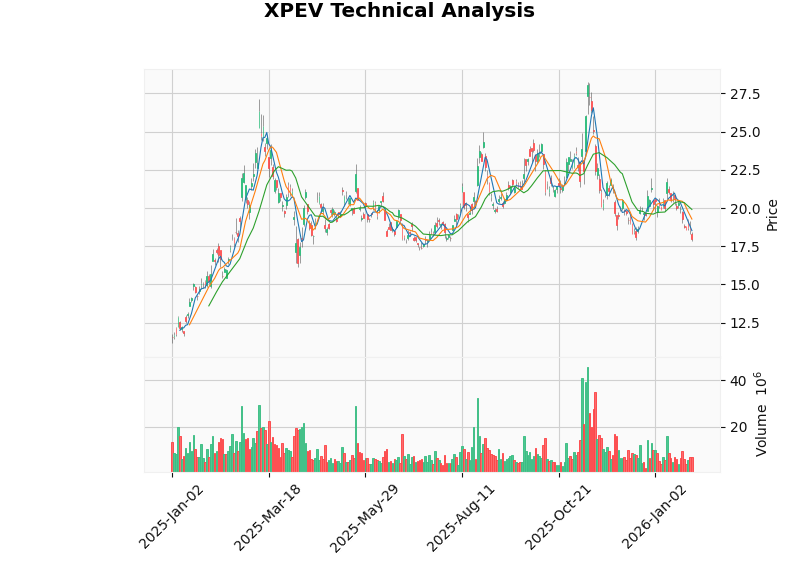

三、技术分析与市场情绪

技术指标信号[0]

| 指标 | 数值 | 信号解读 |

|---|---|---|

| MACD | 无交叉 | 中性偏弱 |

| KDJ | K:7.4, D:11.4 | 处于超卖区域,可能存在反弹机会 |

| RSI(14) | 超卖 | 短期可能存在技术性反弹 |

| 20日均线 | $19.90 | 短期压力位 |

| 50日均线 | $20.02 | 中期压力位 |

| 200日均线 | $20.44 | 长期趋势参考 |

趋势判断

: 当前处于区间震荡

格局,参考交易区间为[$17.59, $19.90]。

分析师共识[0]

- 共识评级: 买入(62.5%分析师推荐买入)

- 目标价: $26.00,较当前股价有**44.6%**的潜在上涨空间

- 目标区间: $25.00 - $34.00

- 近期动态: 2026年1月6日获Freedom Capital Markets上调评级至买入

四、对中国造车新势力投资价值的综合启示

1. 交付量波动的深层含义

交付量是新能源汽车企业的核心生命力指标

。从小鹏汽车的数据可以看出:

- 季节性波动不等于趋势反转: 1月份受春节影响属于正常现象,不应过度解读

- 同比数据更具参考价值: 33%的同比增长证明了其市场拓展能力

- 交付量稳定性反映运营能力: 维持在2万台/月以上说明产能和销售体系运转良好

2. 行业竞争格局下的投资逻辑

中国造车新势力面临的核心挑战

:

- 价格战压力: 传统车企加速电动化转型,市场竞争加剧

- 毛利率承压: 为维持市场份额可能需要牺牲利润

- 技术迭代: 智能驾驶、电池技术等领域的持续投入需求

投资新势力需要关注的财务信号

:

| 信号类型 | 积极指标 | 风险指标 |

|---|---|---|

| 盈利改善 | 亏损持续收窄、毛利率提升 | 亏损扩大、毛利率下滑 |

| 现金流 | 经营现金流改善、自由现金流转正 | 现金流持续恶化 |

| 运营效率 | 交付量稳定增长、库存周转加快 | 交付量下滑、库存积压 |

| 融资能力 | 顺利融资、债务结构优化 | 再融资困难、债务到期压力 |

3. 小鹏汽车的投资价值评估

积极因素

- 亏损幅度持续收窄,盈利路径逐步清晰

- 营收保持双位数增长,市场份额稳步提升

- 分析师整体评级偏正面,目标价有较大上涨空间

- 当前股价已较高点回调36%,风险得到一定释放

- 流动性指标健康,财务风险可控

风险因素

- 仍处于亏损状态,盈利时间表存在不确定性

- Beta系数较高,股价波动性较大

- 1月份交付数据存在季节性扰动

- 行业竞争加剧可能压缩利润空间

- 技术面处于区间震荡,缺乏明确趋势方向

4. 投资策略建议

针对小鹏汽车(XPEV)

:

- 风险偏好型投资者: 可在$17-18美元区间布局,目标位$22-26美元

- 稳健型投资者: 待突破$20压力位后再考虑介入

- 保守型投资者: 等待季度实现盈利或明确盈利指引后再入场

针对造车新势力板块

:

- 分散投资: 建议在理想(LI)、蔚来(NIO)、小鹏(XPEV)之间适度分散

- 关注差异化: 重点关注各企业在智能驾驶、电池技术上的核心竞争力

- 长期视角: 行业仍处于成长期,建议以3-5年视角看待投资价值

五、结论

小鹏汽车2026年1月交付量波动对中国造车新势力投资价值有以下核心启示:

-

交付量波动是常态,无需过度担忧单月数据,应关注同比趋势和季度环比变化

-

亏损收窄是积极信号,小鹏展现出从"烧钱扩张"向"高效运营"转型的迹象

-

当前估值已充分反映市场谨慎情绪,股价距高点回调36%,向下风险相对有限

-

分析师仍保持信心,62.5%的买入评级和44%的潜在上涨空间表明专业机构认可其投资价值

-

行业竞争格局是关键变量,传统车企加速转型将压缩新势力生存空间,具有差异化竞争优势的企业将脱颖而出

综合评估

: 小鹏汽车属于中高风险、中高回报

的投资标的,适合具有较强风险承受能力和长期投资视角的投资者。建议在$17-18美元区间逢低布局,设定$22-26美元目标区间,跌破$15美元考虑止损。

参考文献

[0] 金灵AI金融数据库 - 小鹏汽车(XPEV)实时行情、财务分析与技术指标数据 (2026年2月1日)

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

XPEV

--

XPEV

--

LI

--

LI

--

NIO

--

NIO

--